要點

節前最後一周(9月25日至9月28日),國內三大指數全线收跌,政策預期逐步消化後實體需求仍面臨復雜的形勢和挑战,順周期板塊出現降溫。債市在缺乏新的催化因素之下,機構博弈主導行情走勢。

長假期間,美債拋售潮衝擊全球債券市場,一方面勞動力市場未有降溫,通脹尚有不確定性,迫使美聯儲利率水平穩定在高位;另一方面美國經濟表現仍有韌性,支撐美債收益率高位運行。伴隨市場逐步消化“長期高息”的預期,海外權益和商品出現明顯回調。

節前A股主要指數全线收跌,順周期板塊降溫。

上證指數跌0.7%,深證成指跌0.68%,創業板指跌0.47%。節前北上資金除了周三小幅淨买入外,其余三個交易日都呈淨流出態勢。

分板塊看,前期跌幅較深的板塊有所修復,醫藥生物、機械設備和電力設備板塊表現突出。受減肥題材持續發酵影響,醫藥產業鏈迎來較大漲幅。

順周期板塊降溫,非銀金融、房地產和食品飲料等板塊調整幅度較大,基於房地產銷售延續偏弱,地產鏈板塊整體出現回調。

節前資金除周四(9月最後一個交易日)偏緊外,資金面整體偏寬松。

9月債市調整可能更多與機構止盈行爲相關,資金面對債市的壓制相對有限。

節奏上看,節前最後一周前三個交易日資金松,債市下跌;最後一個交易日資金緊,債市上漲,現券和國債期貨均迎來反彈。行情反彈原因有二:一是10年期國債調整已經相當充分,10Y國債收益率一度接近2.7%,與6月降息前的水平相當;二是部分機構提前“搶跑”布局四季度行情。

就業數據再度“爆表”,長假期間美債掀起拋售潮,市場波動升溫。

美國勞工部發布最新職位空缺和勞動力流動調查(JOLTS)報告,8月職位空缺數量遠超市場預期,而9月非農就業人數同樣意外“爆表”。

強勁的就業市場疊加前期公布的PMI等經濟數據,市場對美聯儲繼續維持高利率的預期繼續升溫,美債收益率刷新歷史高位,海外權益市場普遍回調。

高利率環境對商品的潛在利空逐步兌現,原油和黃金齊跌。

10月6日當周,國際油價錄得3月以來最大單周跌幅。除卻美元走強給油價帶來壓力;更爲重要的是支撐油價走強的供應偏緊預期出現松動,前期OPEC+減產和俄羅斯成品油出口禁令導致的油市緊平衡格局仍不穩固。

美債利率大幅攀升的背景下,隨着市場逐步消化“長期高息”的預期,黃金吸引力下降,有色金屬同樣錄得跌幅。

未來海外關注:關注美國9月CPI數據。

下周四將公布美國9月CPI報告,若數據有超預期表現,美聯儲官員或就貨幣政策發表更爲鷹派的言論,對市場交易風格將再度產生擾動。

未來國內關注:關注9月物價和金融數據,關注地產政策以及各地區披露債務化解額度。

經濟數據方面,10月第二周或將公布社融和通脹數據,市場普遍關注PPI的反彈幅度以及社融總量和結構的改善情況。

政策方面,地產政策以及各地區披露的債務化解額度依舊是年內重點關注的兩條主线。

一、大類資產價格表現

節前最後一周(9月25日至9月28日,下同)逆回購淨投放11570億元,逆回購投放規模加大。

除9月28日(9月最後一個交易日)資金偏緊外,節前最後一周資金面整體偏寬松。DR001平均爲1.95%,DR007平均爲2.4%。

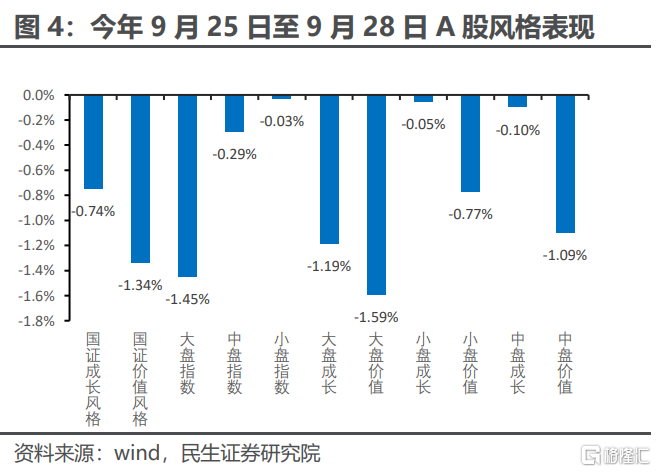

節前最後一周國內股市三大股指悉數下跌,風格表現上,價值風格跌幅較大。

上證下跌0.7%,深證下跌0.68%,創業板指數下跌0.47%,科創50指數上漲0.56%。

國證價值風格指數下跌1.34%,成長風格指數下跌0.74%;大盤指數跌1.45%,中盤指數跌0.29%,小盤指數跌0.03%。

行業方面,醫藥、機械、電力設備及新能源等板塊漲幅靠前;非銀金融、房地產、食飲及有色金屬等板塊跌幅靠前。

資金面對債市壓制相對有限,機構博弈主導債市走向。

1年期國債利率下行3BP,5年期國債利率下行0.4BP,10年期國債利率下降0.25BP;國开1年期下行2.67BP,5年期下行1BP,10年期下行0.5BP。

國債期貨價格走強。2年國債期貨本周收至101.19,上漲0.03%,5年國債期貨本周收至101.91,上漲0.12%,10年國債期貨收至101.79,上漲0.19%。

短期限信用利差走擴。2年期企業債與國債利差爲45.16BP,相比上周上行1.4BP;2年期城投與國債利差爲50.41BP,相比上周上行1BP。

節前最後一周及雙節期間(9月25日-10月6日,下同),海外商品指數大幅回調。

南華綜合指數下跌0.33%,工業品指數跌0.82%、金屬指數下跌1.81%,貴金屬指數下跌2.66%。

重要商品方面,WTI原油下跌8.04%, LME銅跌2.33%,倫敦黃金現貨下跌4.79%,上海螺紋鋼下跌1.04%。

海外權益市場多數回調。

標普500下跌0.27%、納指上漲1.66%,道瓊斯指數下跌1.64%,德國DAX指數、法國CAC40指數、倫敦富時100指數均不同程度下跌,恆生指數跌3.16%。

海外債券收益普遍上行。

10年期美債利率上漲34BP;10年期德債、法債、意債和英債利率分別上漲22BP、20.5BP、32.8BP和33.3BP。

美元指數上行,非美貨幣表現分化。

美元指數上漲0.47%,日元升值0.61%,英鎊貶值0.01%,歐元、在岸人民幣則分別貶值0.66%和0.02%。商品貨幣方面,加元升值1.33%,澳元下跌0.95%。

二、資金流動及機構行爲

節前最後一周A股市場日均成交金額爲7064億元,融資融券交易佔比約8.4%,北向資金淨流出。

根據wind數據統計,節前最後一周新發基金金額(股票+混合型)爲35.8億元,相較於上周18.7億元有所上升。節前最後一周北向資金累計淨賣出175.3億元,賣出規模較上周上升。

銀行間市場逆回購成交量下降。

節前最後一周銀行間逆回購量平均爲5.74萬億元,相比上周6.94萬億規模下降。

銀行間外匯市場即期詢價成交規模較上周下降。

同業存單發行利率表現分化,1年期國有銀行同業存單發行利率爲2.44%,較上周略微上行;1年期城商行同業存單發行利率爲2.7%,相比上周上行8.4BP;1年期農商行同業存單發行利率爲2.6%,相比上周下行14BP。

票據轉貼利率上行,半年期國股票據轉貼利率爲1.6%,比上周上行16BP;半年期城商票據轉貼利率爲1.71%,比上周上行14BP。

三、主要的高頻經濟指標

30大中城市新房銷售環比回落;建材消費和水泥價格指數小幅修復。

螺紋鋼表觀消費(9月24日當周)284.95萬噸,環比上周上行7.68萬噸,依然弱於去年同期。

全國水泥價格指數106.6,相較上周上升0.7,仍大幅弱於歷史同期;六大電廠日耗煤量環比上行,仍弱於去年同期。

30城商品房銷售7日移動平均值錄得7.2萬平方米,相較上周回落0.8萬平方米,低於2022年同期水平;9月24日當周乘用汽車日均銷量錄得6.5萬輛,基本持平去年同期水平。

假期因素擾動,10城地鐵出行通勤人次周度環比回落,7日移動平均值錄得4846.2萬人次,同比仍高於往年同期水平。

風險提示

海外地緣政治發展超預期;數據測算有誤差;貨幣政策超預期。

注:本文來自民生證券研究院於2023年10月08日發布的報告《全球大類資產跟蹤周報:美債風暴再起》,分析師:周君芝 S0100521100008,陳怡S0100122120020。

標題:全球大類資產跟蹤:美債風暴再起

地址:https://www.wellnewss.com/post/499000.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。