核心觀點

1、二季度策略建議保持積極有爲的基調,4月份市場呈現“當弱不弱”的格局,在經濟保持復蘇,外資顯著流入的大背景下,中國資產有望延續修復,拾級而上。

2、我國制造業PMI連續兩月在榮枯线上方,外需部門延續強勢,內需部門中基建投資邊際改善,地產偏弱但對經濟的負面衝擊在減輕,經濟整體進入階段性復蘇的周期。

3、流動性是外緊內松的格局,美聯儲降息再推遲,美元偏強;國內宏觀流動性中性偏松,微觀流動性環境持續改善,離岸人民幣匯率逆勢走強。

4、政治局會議釋放的增量政策信號主要在三方面,一是三中全會的改革、二是地產從消化存量和優化增量政策雙管齊下、三是財政政策有望提速,總量及改革政策有望進入發力期。

5、5月進入業績空窗期,風險偏好有望擡升,全年主线處於確立期,宏觀層面首選資源品+可選消費,產業層面首選AI+的相關方向,5月首選行業:化工、家電、電子。

風險提示:政策落地不及預期,經濟失速下行,中美摩擦加劇,地緣政治突發風險,相關標的公司未來業績的不確定性等。

01

經濟:外需延續強勢,基建邊際改善

總體來看,我們預計5月外需將延續強勢,基建在政策刺激下將迎來邊際改善,但是地產能否在政策支撐下改善有待觀察。

我國外需部門延續強勢,美國經濟進入到主動補庫階段,東南亞經濟持續景氣對我國出口形成支撐。雖然4月美國制造業PMI回落至50%以下,歐元區制造業PMI較3月環比回落,但是日韓和東南亞地區經濟的持續景氣將對我國出口形成持續支撐,其中4月前20日韓國出口同比高達11.1%,4月東盟制造業PMI回升至51.9%,而且東南亞集裝箱運價指數不僅在2024年第1-17周高於2023年同期水平,並且連續4周出現環比回升。綜上所述,我國出口延續高景氣,外需部門持續走強。

從內需的角度看,4月我國經濟穩中向好,出口-制造業延續強勢,基建部門改善顯著,地產能否改善有待觀察。總體上來看,2024年4月我國企業經營狀況指數(BCI)爲51.9,較3月的52.09小幅回落,制造業PMI小幅回落至50.4%,4月服務業PMI爲50.3%,二者均維持在50%以上,4月經濟延續復蘇。出口-制造業鏈條延續強勢,基建部門邊際改善顯著,地產仍持續疲弱,近期成都、北京等城市地產調控政策的寬松能否見效有待觀察。

基建方面,我國基建部門迎來顯著改善。一方面,2024年第13-16周我國水泥磨機开工率回升至2023年同期水平附近,反映我國基建投資需求具有較強韌性。另一方面,3月我國挖掘機开工小時數回升至90小時以上,同樣逼近2023年同期水平。由於4月政治局會議強調“確保債務高風險省份和市縣既真正壓降債務、又能穩定發展”,我們預計5-6月隨着財政政策在特別國債或專項債發行有望提速,我國基建投資有望持續改善。

地產方面,我國地產市場在供給端和需求端均顯弱勢,積極的地產政策能否見效有待觀察。截至2024年第17周,我國30大中城市商品房成交面積低於2023年同期水平,100大中城市土地成交面積低於2021-2023年同期水平,我國房地產周期進入主動去庫的下行階段。雖然房地產市場持續疲弱,但是積極的地產政策正在持續出台,4月政治局會議強調“統籌研究消化存量房產和優化增量住房的政策措施”,北京、成都等城市均對地產調控有所放松,積極的地產政策能否見效有待觀察。

制造業方面,外需和工業企業利潤的邊際改善或導致制造業投資延續強勢。一方面,雖然2024年3月我國出口同比爲-7.5%,但是4月韓國前20日出口同比維持11.1%的高增長和東南亞制造業PMI的持續回升將對我國出口形成支撐,進而促進我國制造業投資同比仍然維持高增長。另一方面,2024年一季度我國工業企業利潤累計同比較2023年四季度顯著改善,利潤的改善促進了企業制造業投資的積極性。值得注意的是,4月政治局會議將“新質生產力”放在“總量政策”後,我們預計新興產業投資增速或有所放緩。

02

流動性:海外降息再推遲,國內流動性中性偏松

通脹持續超預期,降息开啓時點可能推遲至9月,年內降息次數預計僅1-2次。美國3月CPI同比爲3.5%,高於市場預期的3.4%,3月核心PCE同比爲2.8%,同樣高於預期的2.7%,通脹數據年初至今連續超預期,完全打破美聯儲此前相對樂觀的預期。5月FOMC會議明確表示“近幾個月通脹目標缺乏進一步的進展”,意味着控通脹將更爲緊迫,並且美聯儲強調要看到更多通脹回落的證據,表明觀察期將進一步增加,降息節點或推遲。另一方面,5月3日晚公布的4月非農就業增加17.5萬人,顯著低於預期的24萬人,失業率爲3.9%,高於預期的3.8%,一定程度上緩解了通脹升溫預期,也表明高利率環境的壓力在顯現,因此在9月开啓降息的可能性較高,但年內空間有限,預計僅降1至2次。

美國降息推遲,而非美國家降息提早开啓,美元或仍被動偏強,美債利率可能高位震蕩,海外流動性短期仍偏緊。美國降息預期再度削弱,而本輪歐洲經濟體可能領先美國开啓降息,日央行加息空間又極爲有限,因此非美貨幣貶值壓力較高,美元短期內或仍被動偏強。美債利率對降息放緩定價已較爲充分,4月十年期美債利率上升49BP,5月FOMC會議宣布將放緩QT來對衝金融市場流動性壓力(每月國債贖回規模上限從600億美元降至250億美元),影響有限且實際效果滯後,而就業市場數據持續趨冷才可能在未來提振降息預期,美債利率當前或是緩慢震蕩下行的格局,綜上短期海外流動性環境仍將維持相對偏緊的狀態。

5月國內資金面或仍維持中性偏松的水平,但短期內總量工具進一步加碼的空間相對有限。4月資金面整體維持寬松的格局,短端資金利率有所下行,受地產放松預期和5月地方債供給擔憂的影響,4月下旬中長端利率小幅回升。預計5月資金利率仍將維持中性偏松水平,一方面經濟動能有待穩固,4月政治局會議對貨幣政策表述較積極奠定偏松基調,另一方面超長期國債落地仍需等待發行方案落地,短期影響不大。但人民幣匯率持續擾動背景下,貨幣政策使用或仍相對謹慎,總量工具落地需要等待外部壓力緩解或國內信貸出現持續收縮,目前看這兩個條件尚不滿足。

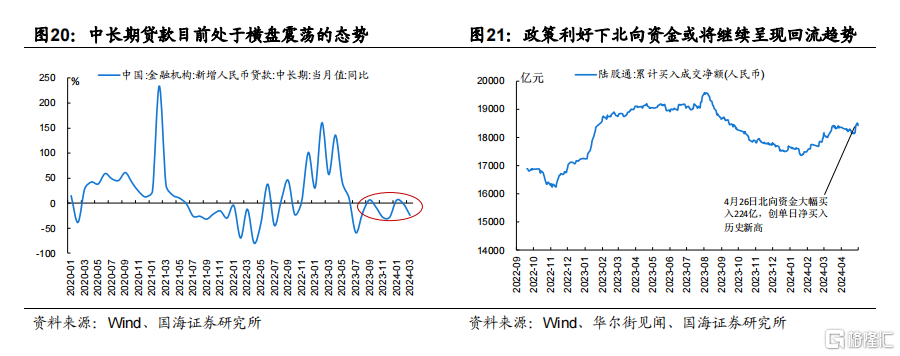

4月底北向資金出現大幅流入,微觀流動性環境有望持續改善。隨着前期“新國九條”發布及系列配套措施陸續出台,IPO發行及重要股東減持延續收緊,資金需求端將持續受到約束。資金供給端,4月26日北向資金淨流入224億元,創陸港通开通以來單日淨买入歷史新高,港股4月下旬也开始持續回暖,表明中國股票市場正在重回外資視野,資本市場支持政策、4月政治局會議在地產等方面的積極表態有望持續提振風險偏好,未來的政策看點仍然較多,市場估值仍低,增量資金或將持續進場。

03

政策及風險偏好:地產政策是關鍵變量

4月30日中共中央政治局召开會議,增量角度來看本次會議釋放三個信號:一是7月將召开二十屆三中全會;二是地產需求端政策地方事權進一步下放,供給端舉措加速落地;三是二季度地方專項債發行將提速、超長期特別國債有望迎來首發。

地產政策迎來重要變化,需求側政策地方事權進一步下放,消化存量房產和優化增量住房的政策措施將加快落地。一是本次會議強調“繼續堅持因城施策”,4月以來成都宣布取消限購、海口市放松限購,4月30日北京市住建委宣布兩套房京籍家庭可在五環外新購一套房 。下階段核心城市地產政策調整仍將持續落地。二是本次會議重申壓實三方責任,後續房地產融資協調機制加快落地,截至今年全國兩會期間,31個省份312個城市建立了城市房地產融資協調機制,報送“白名單”項目6000多個,其中截至2月底,商業銀行已經審批貸款超過2000億元。三是抓緊構建房地產發展新模式。存量房層面,1月央行批復總額1000億元的住房租賃團體購房貸款,支持8個試點城市購买商品房用作長租房工作將持續推進,此外“江蘇模式”的二手房以舊換新或推廣。優化增量住房層面,後續加強城市住房建設規劃是重點。

財政政策層面,下階段專項債發行提速,二季度超長期特別國債有望落地。財政方面關注三點,一是4月政治局會議強調及早發行和用好特別國債,意味着發改委同有關方面研究起草的“支持國家重大战略和重點領域安全能力建設的行動方案”或盡快出台,二季度或迎來首批超長期特別國債發行。二是二季度專項債發行及使用將提速。根據wind數據顯示,一季度我國新增地方專項債發行規模約6341億元,佔全年發行額度的16%,發行進度慢於2022年及2023年。根據wind數據披露,截至4月30日,二季度地方專項債發行額度達1.2萬億元,環比Q1提速89%,其中5月地方政府專項債預發行額度達到4960.7億元。

貨幣政策層面,二季度降准降息可期。4月政治局會議對貨幣政策表述更加細致精准,明確提出“靈活運用利率和存款准備金率等政策工具,加大對實體經濟支持力度”,重申“做好宏觀政策趨向一致性評估”,意味着後續貨幣政策和財政政策的聯動將更加及時到位,配合二季度發債降准可期,同時從降低社會綜合融資角度來看,後續仍有利率調整的空間。

新質生產力強調“因城施策”,後續關注中央對具體任務的分解及地方規劃落地。相較於此前表述,4月政治局會議強調“要因地制宜發展新質生產力”,主要在於避免地方過度招商引資及重復建設。下階段有兩個看點,一是在劃定新質生產力具體發展領域的基礎上,中央對各領域具體任務的分解;二是地方層面根據本地優勢,劃定重點發展方向並出台規劃。

04

5月行業配置:化工、家電、電子

行業配置的主要思路:5月進入業績空窗期,成長風格有望在產業催化下持續跑贏。二季度進入全年主线確立期,宏觀環境大概率爲“經濟復蘇+流動性寬松”組合,隨着5月進入業績空窗期,基本面交易或轉向主題投資,成長風格或將在產業趨勢持續催化下跑贏。

行業配置重點關注包括:1)大規模設備更新:政策大力扶持的背景下,順周期板塊有望率先受益,化工、機械等細分行業或將开啓新一輪上行周期;2)消費品以舊換新:當前智能化已經成爲汽車和家電產品的重要發展方向。隨着國家和各地方开啓新一輪補貼政策,汽車、家電更新換代需求有望持續提升;3)全球進入到人工智能大時代,AIGC爲行業發展帶來新機遇,硬件、軟件及內容板塊受益於AIGC的應用,景氣度將持續提升。5月首選行業爲化工、家電、電子。

Ø 化工

支撐因素之一:高油價支撐油氣端資本开支溫和增長,油服行業景氣度有望延續。今年以來,國際原油“低庫存”的事實讓其價格存在一定支撐,與此同時,高油價支撐也讓全球石油开採企業敢於繼續投入。

支撐因素之二:低空經濟概念催化下,碳纖維復合材料需求有望持續增加。碳纖維屬於輕量化無機材料,在航空航天、建築、能源、汽車等領域都有廣泛應用。隨着低空經濟被政府工作報告列入未來重點發展產業,將帶動碳纖維復合材料需求的增加。

支撐因素之三:制冷劑價格持續上行。進入4月份,受前期國內氫氟酸價格大幅上漲支撐,加之制冷劑需求旺季到來,成本及需求支撐下,月初廠家再度上調R22出廠價格,帶動國內R22市場價格繼續上行。

標的:恆力石化、中復神鷹、吉林化纖、巨化股份等。

Ø家電

支撐因素之一:2024年廢棄電器電子產品處理專項資金預算發布,家電回收報廢有望加速。3月25日,財政部發布2024年中央對地方轉移支付預算,其中廢棄電器電子產品處理專項資金預算數爲75億元,比2023年執行數增加75億元。主要是2024年起停徵廢棄電器電子產品處理基金,通過廢棄電器電子產品處理專項資金對廢棄電子產品回收處理企業予以支持。

支撐因素之二:家電更新換代的需求和潛力較大。商務部數據顯示,2023年,冰箱、洗衣機等主要品類的家電保有量超過30億台。上一輪家電下鄉、以舊換新帶動的集中消費已過去超過10年,大部分產品已不符合新的環保標准,進入更新換代期,在補貼的帶動下家電需求有望獲得較大提振。

支撐因素之三:2024中國家電及消費電子博覽會展現行業深度融合,最新成果助力家電以舊換新。2024年3月14日至17日,中國家電及消費電子博覽會(AWE 2024)在上海新國際博覽中心舉辦。本屆AWE以“智能科技,創享生活”爲主題,匯聚超過千家全球領先的家電和消費電子企業,展示規模達到15萬平方米,全方位展示人工智能等前沿技術與家電、消費電子產業深度融合的最新成果。

標的:美的集團、海爾智家、海信視像、三花智控等。

Ø電子

支撐因素之一:主流面板廠商業績有望整體改善。根據洛圖科技(RUNTO)發布的《全球液晶 TV 面板市場月度追蹤》報告,2024 年第一季度,全球大尺寸液晶電視面板出貨量爲 56.5M 片,同環比分別上漲 1.3% 和 11.3%;出貨面積達 41.0M 平方米,同比上漲 9.6%,環比上漲 5.6%。

支撐因素之二:AI快速發展,帶動存儲行業景氣度持續改善。人工智能的發展被視爲存儲行業發展新增亮點。在以ChatGPT爲代表的生成式人工智能的推動下,AI服務器2023年迅猛增長,也帶動了HBM、DDR5等需求的增加,各大存儲原廠也在加速推出更爲先進的產品。

支撐因素之三:通用服務器和AI服務器出貨量回暖,PCB需求有望持續增加。根據Trend Force報告預估,2024年全球服務器整機出貨量約1365.4萬台,年增約2.05%。同時,市場仍聚焦部署AI服務器,AI服務器出貨佔比約12.1%。

標的:TCL科技、德明利、順絡電子、深南電路等。

05

風險提示

政策落地不及預期,經濟失速下行,中美摩擦加劇,地緣政治突發風險,相關標的公司未來業績的不確定性等。

注:本文來自國海證券股份有限公司2024年5月5日發布的《拾級而上——5月月報》,報告分析師:胡國鵬 S0350521080003,袁稻雨 S0350521080002

標題:國海策略:中國資產有望延續修復,拾級而上

地址:https://www.wellnewss.com/post/626645.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。