下個月(五月)就是報稅月,你準備好了嗎?族領股息要繳稅,但也可以藉此減稅甚至退稅喔!

這樣的好康,非常值得來探討一下,我們以00878為範例來了解。

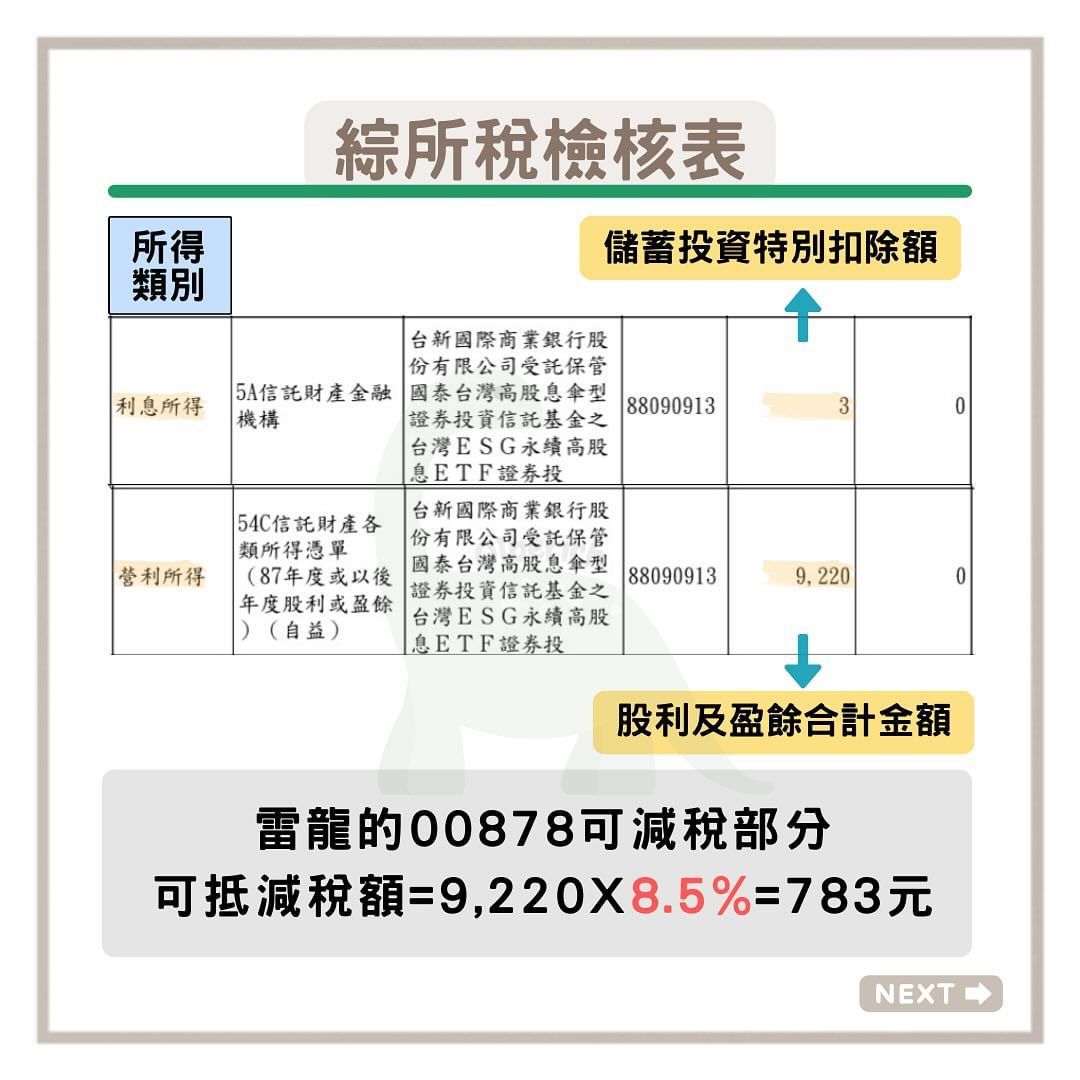

綜所稅檢核表

從雷龍的111年度綜所稅檢核表分析,有關00878(國泰永續高股息)所得資料有兩筆,分別為「利息所得」與「營利所得」,利息所得金額為3元,歸在「儲蓄投資特別扣除額」種類;營利所得金額為9,220元,列在「股利及盈餘合計金額」。

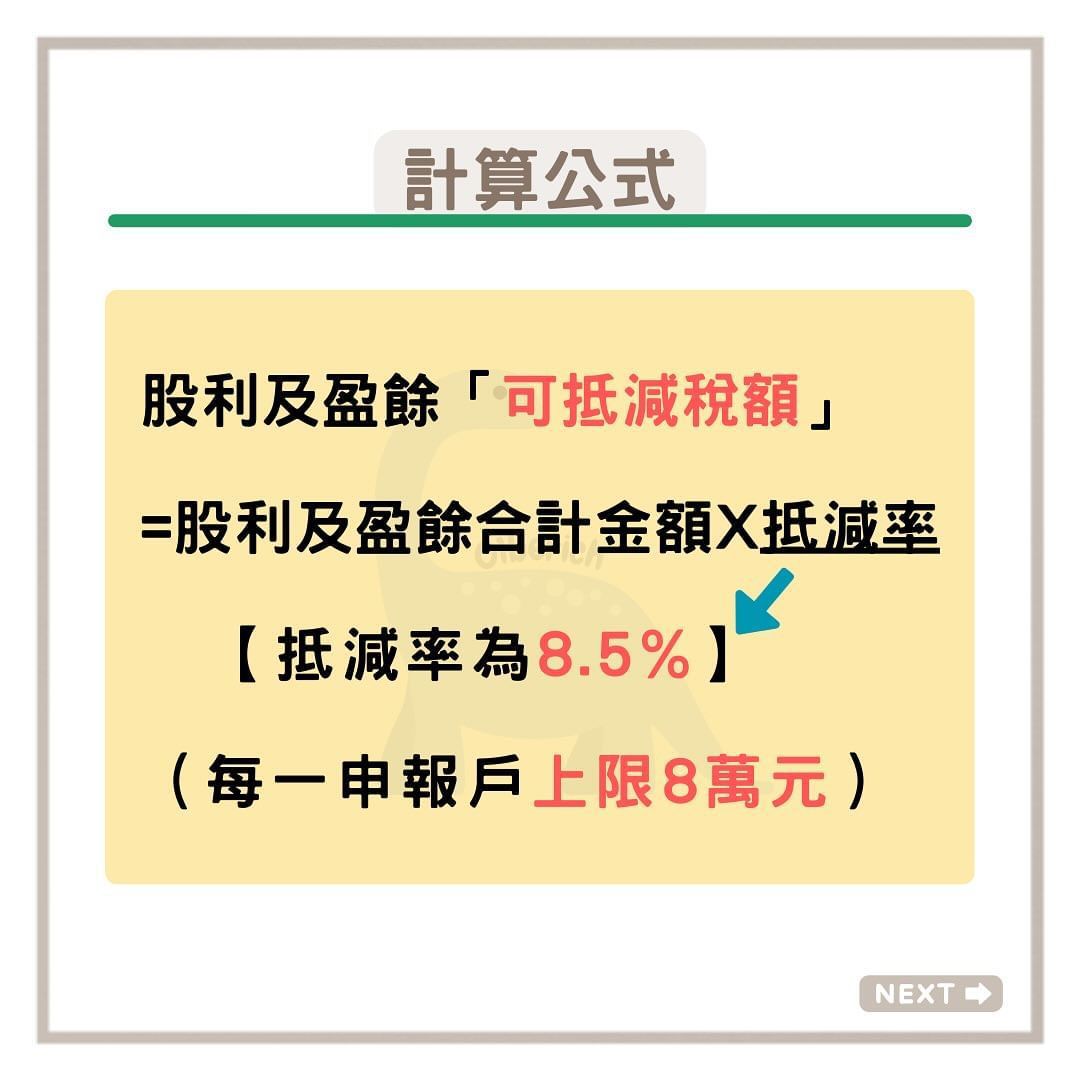

計算公式

股利及盈餘「可抵減稅額」=「股利及盈餘合計金額」X「抵減率」

抵減率為8.5%每一申報戶上限8萬元

雷龍的00878可抵減稅額=9,220X8.5%=783元,代表00878可以幫雷龍減稅783元。

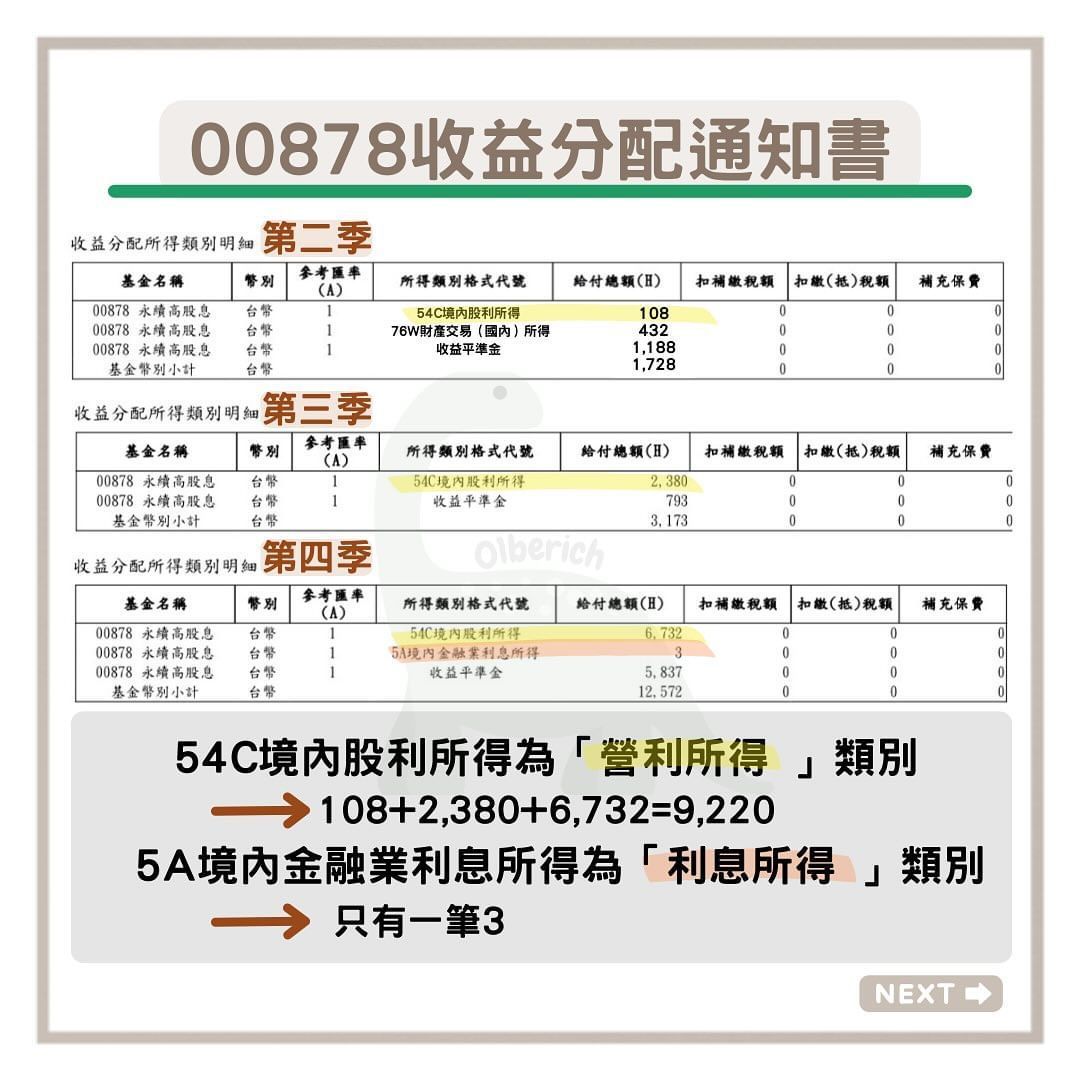

00878收益分配通知書

雷龍是從第二季開始參與除息,加上00878是,所以共領了三次股息。

從「收益分配通知書」得知,00878每季配息來源不盡相同,其中「54C境內股利所得」為「營利所得」類別,三季加總後為9,220元,「5A境內金融業利息所得」為「利息所得」類別,只有第四季出現計1筆共3元,上述兩種股息來源為「綜所稅檢核表」所得資料會出現的所得類別,也就是會影響所得稅計算的因素。

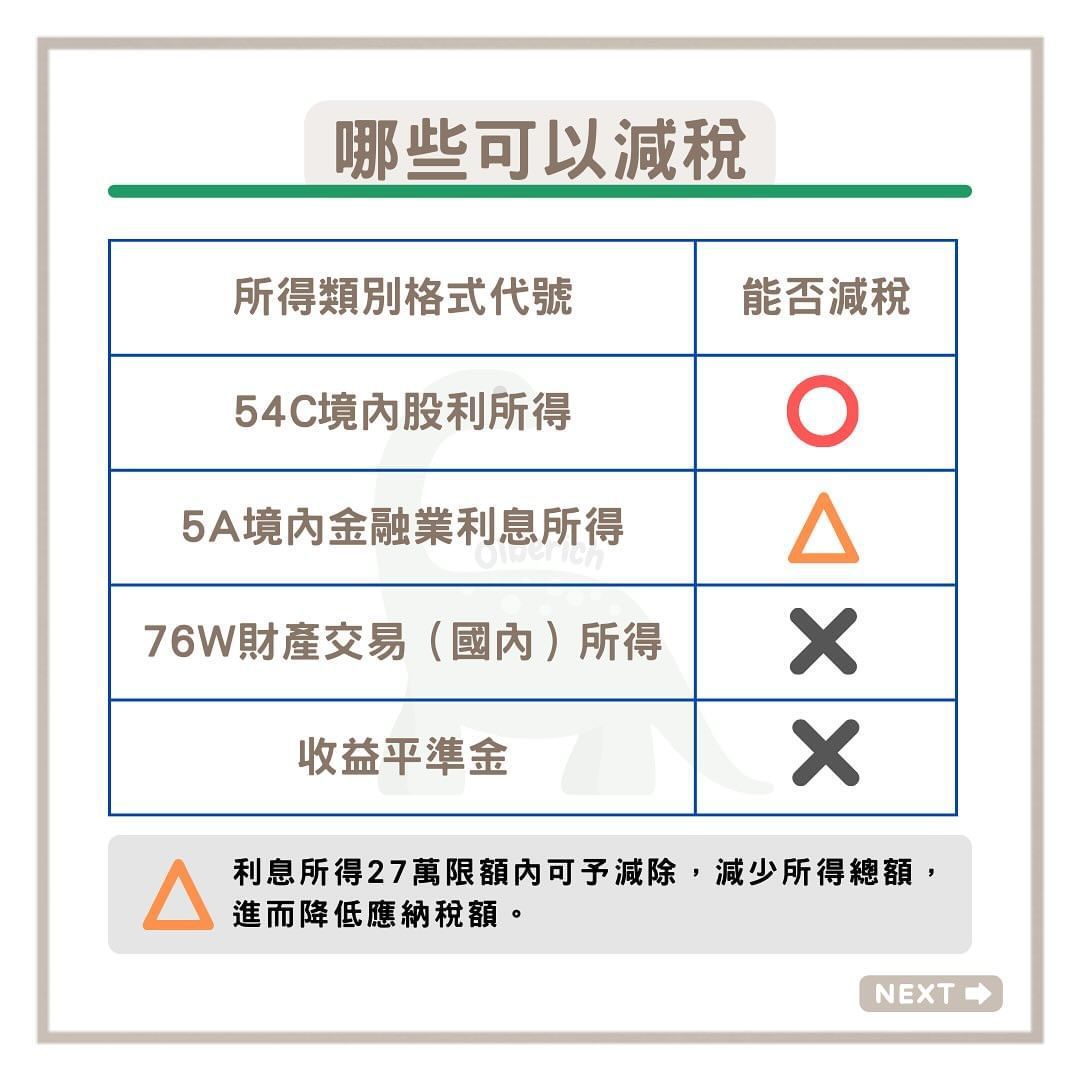

哪些可以減稅

「54C境內股利所得」列為「營利所得」,是影響股利及盈餘可抵減稅額的直接因素;「5A境內金融業利息所得」歸在「儲蓄投資特別扣除額」種類,利息所得在27萬限額內可予減除,減少所得總額,進而降低應納稅額;而「76W財產交易(國內)所得」與「收益平準金」不列入綜所稅的所得類別,故無需繳稅、也無法減稅。

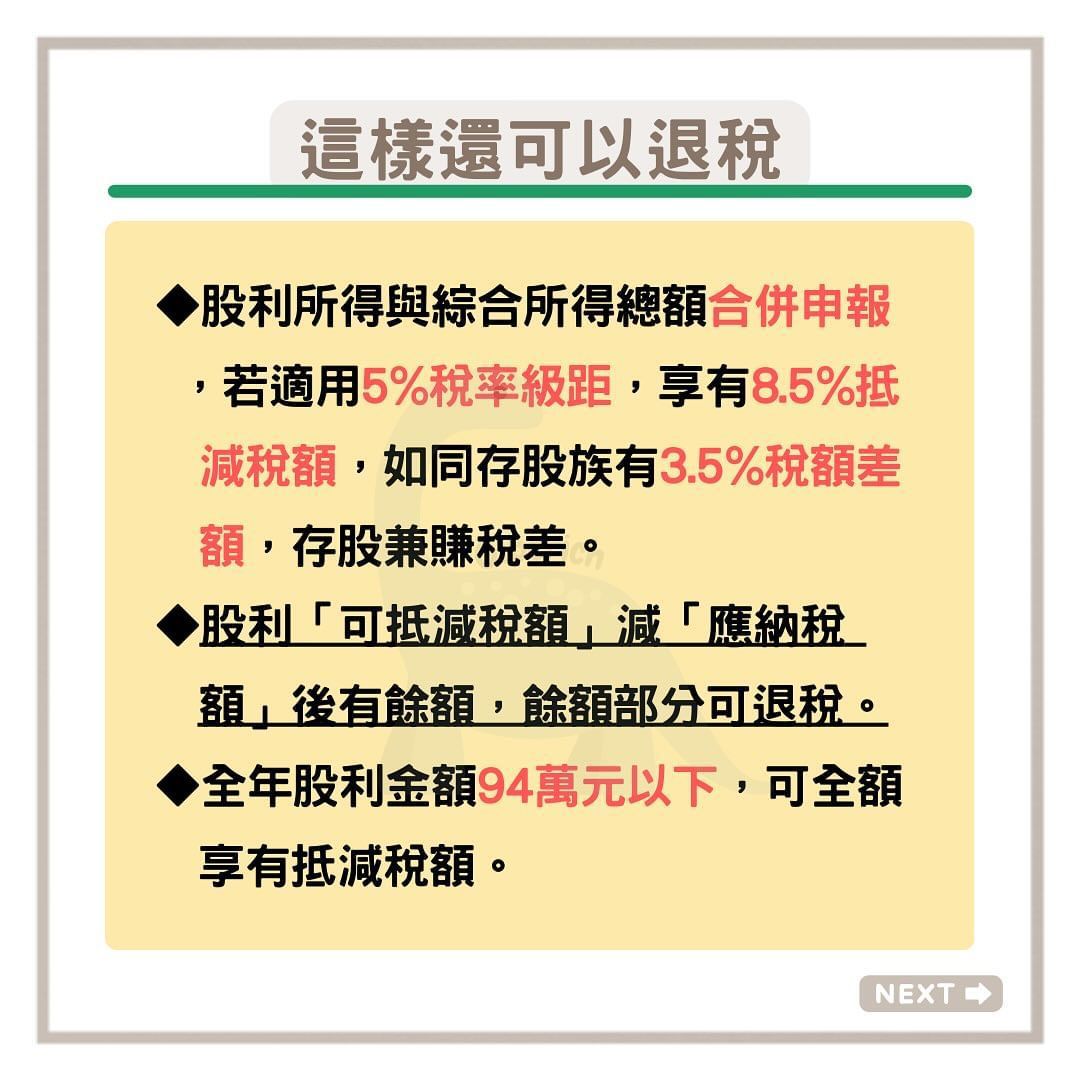

這樣還可以退稅

股利所得與綜合所得總額合併申報,若適用5%稅率級距,享有8.5%抵減稅額,如同存股族有3.5%稅額差額,存股兼賺稅差。股利「可抵減稅額」減「應納稅額」後有餘額,餘額部分可退稅,

全年股利金額94萬元以下,可全額享有抵減稅額。

領股息減稅是存股族的小確幸,小資雷龍享受3.5%的抵減稅額差額,也期待全年股利超過94萬那天到來,屆時享受的就是股利太多的甜蜜負擔。

雷龍非專業稅務人員,如有錯誤請以國稅局資料為主。

◎本文內容已獲 授權,;未經同意禁止取用轉載。

標題:領00878股息要繳稅…知道能減免甚至退稅嗎? 達人教戰:從收益分配書看

地址:https://www.wellnewss.com/post/621742.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。