主要觀點

年初以來債市快速走牛,背後的核心邏輯之一是資產荒。這在一季度一方面表現爲債券發行節奏偏慢,另一方面,表現爲機構普遍的增加債券配置,從而形成供不應求的資產荒格局。而二季度政府債券供給將放量,資產荒的格局多大程度上會發生變化?機構配置需求如何?這將成爲決定債市走勢的核心因素。

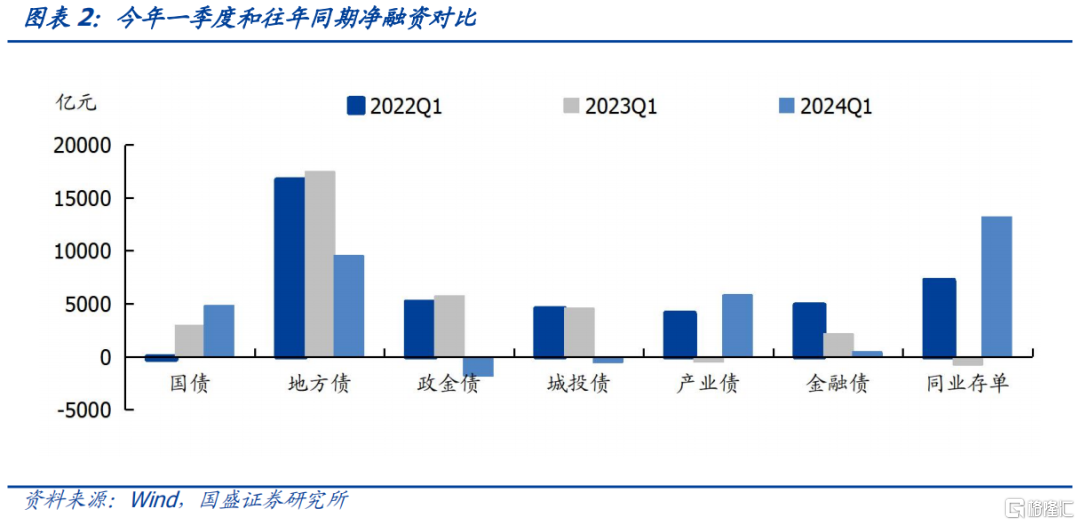

一季度政府債券供給偏慢,整體債券資產淨融資同比少增。今年一季度債券整體淨融資3.16萬億,雖然較去年同期僅少增165億元,但結構上有較大變化。一季度地方債、政金債、城投債、金融債淨供給均低於往年同期,只有產業債、同業存單、國債淨供給規模高於往年一季度。在低利率環境下產業類主體發行超長期限債券提前鎖定融資成本。其中,地方債同比少增7905億元,政金債同比少增7494億元,城投債同比少增5103億元,金融債同比少增1707億元,而產業債同比多增6293億元,同業存單同比多增1.39萬億。

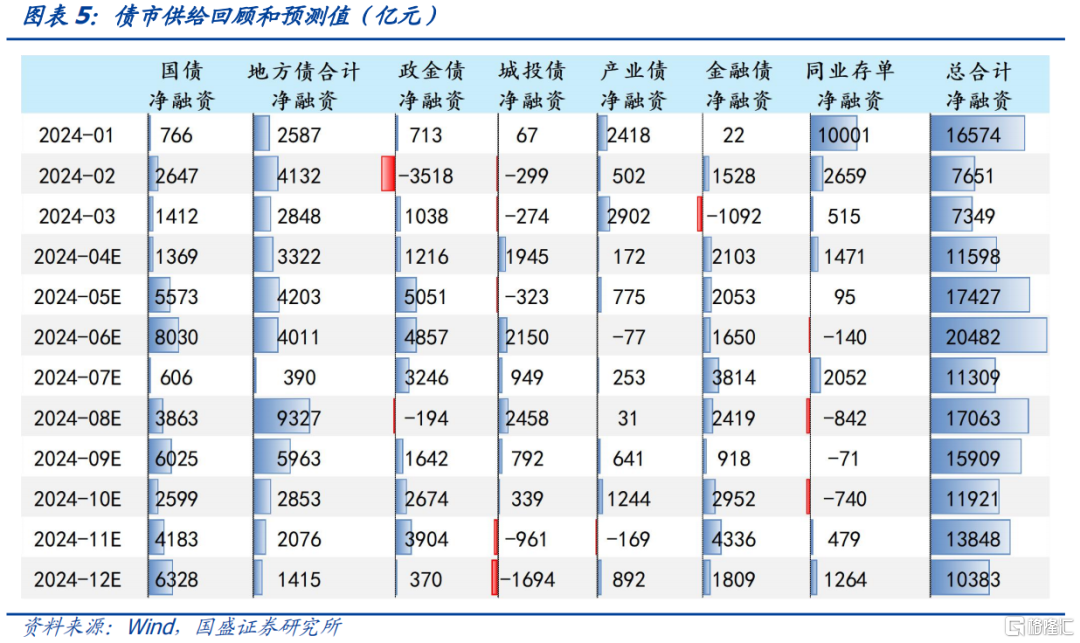

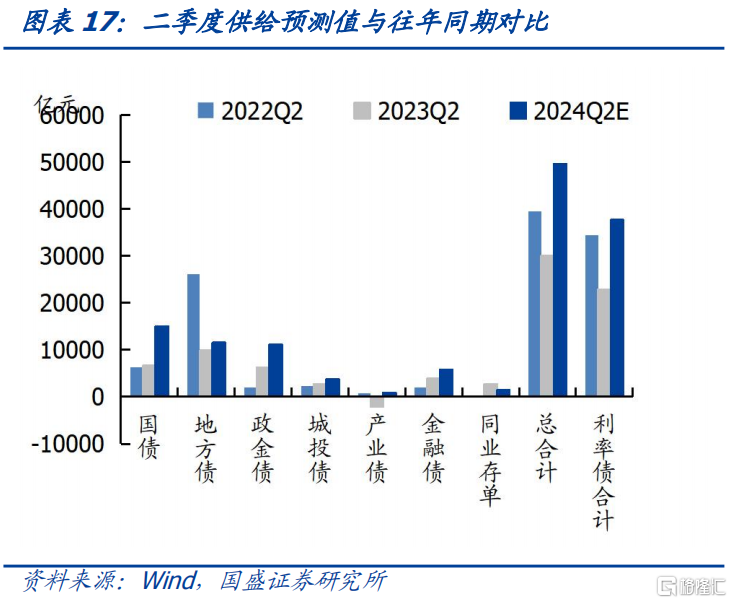

二季度供給預計將逐步放量,5-9月可能是供給高峰期。假定1萬億超長期特別國債平均在5、6月份集中發完,不考慮特殊再融資債的情況下,從預測結果看,5-9月可能是供給高峰期,尤其以5、6月和8月供給壓力更大,因爲可能伴隨着政府債和信用債供給的同時擴張。

大行配置強於往年,農商配長債,保險买地方債,基金波動大總體依然大幅买入。一季度由於信貸投放放緩和非標收縮,各類機構普遍呈現出貸款轉債券、非標轉債券的資產調整操作,債市資金供給明顯增加。期限上機構普遍採取啞鈴型操作,因而長端和短端債券資產是主要的配置方向。由於信貸節奏較往年放緩,大行配債強於往年,且主要集中在中短債;農商行回補力量強伴隨拉久期操作;保險穩定配置地方債,繼續追求利率債中的高票息資產;基金呈現對超長國債熱情由強轉弱的特點;理財配債規模保持增長;整體機構配債需求強。

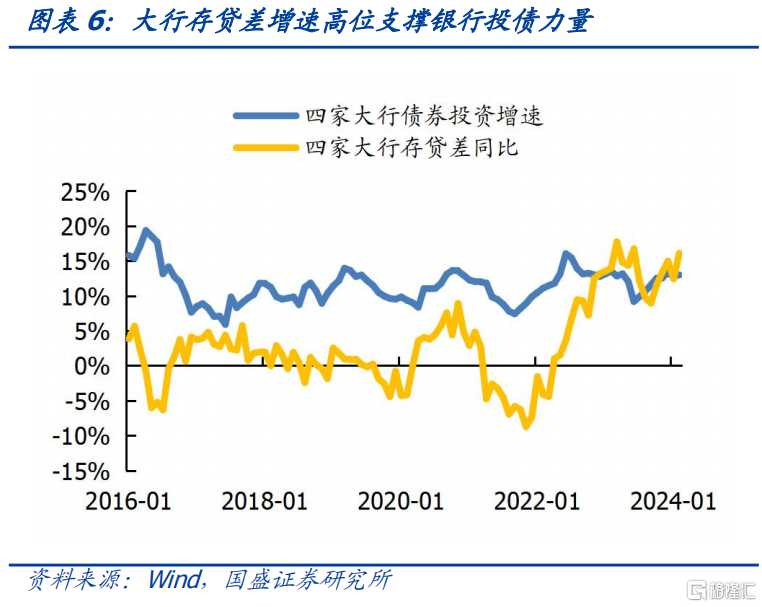

二季度配置力量會繼續較強,銀行保險依然增配,債基規模繼續增長。需求端看,大行存貸差增速處於高位,免稅長期國債收益率距離大行負債成本還有空間,息差持續下行壓力下存在調降負債成本可能,預計大行配債需求能持續;保險保費收入增速今年以來未見大幅降低,但配債規模很大程度上受到資負利差影響;債基新發規模大增,還有部分等待發行的基金,也能提供增量需求;鎖匯後債券收益高於美債因而外資仍有動力持有我國債券。另外,如果參考往年季節性,二季度農商行需求可能減弱,而保險、基金和理財需求都可能強於一季度。

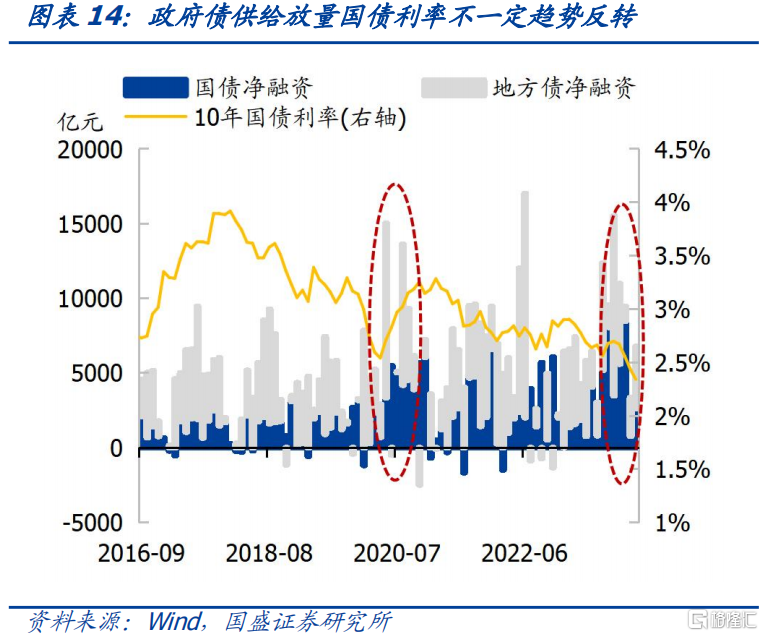

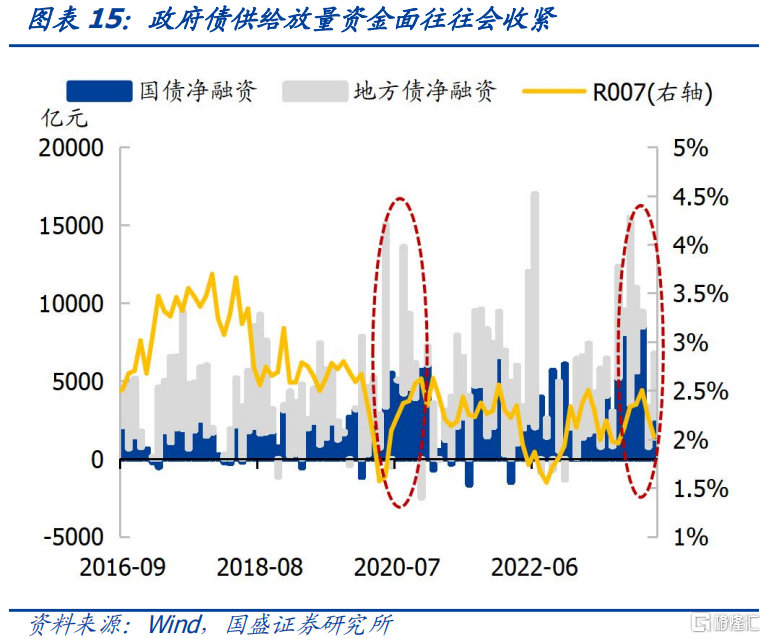

政府債券供給可能形成衝擊,但難以改變趨勢。復盤供給放量時機構行爲,保險是放量過程中穩定的增配力量,基金和農商可能在衝擊下減少买入。從影響上看,政府債券放量時,流動性均有所收緊,債券利率階段性調整,但不一定會發生趨勢性轉變。2022年二季度政府債供給擴張,銀行消化大部分利率債,債券利率下行趨勢沒有變,按我們測算今年二季度利率債供給高於當年同期,而且現在的貨幣環境沒有當時那么寬松,二季度供給如果達到測算規模還是會對產生一定壓力,但不一定帶來趨勢反轉。

政府債券放量後或供需雙強,市場總體震蕩,中短端資產更具性價比。今年一季度債市供給偏慢配合寬松資金面情況下債牛持續,一季度拉久期策略成爲獲利較多的策略。二季度來看,政府債券供給將放量,這將一定程度上改善年初以來的資產荒格局,並約束利率進一步下行的空間。但債券需求依然很強,而且央行也有可能增加貨幣投放來對衝供給衝擊。因而政府債券供給並不改變債市趨勢。二季度債市或繼續保持震蕩,在這種情況下,結合資金價格的季節性回落,中短端資產則更具性價比。

風險提示:統計及預測存在偏差,債市供給超預期,負反饋風險

報告正文

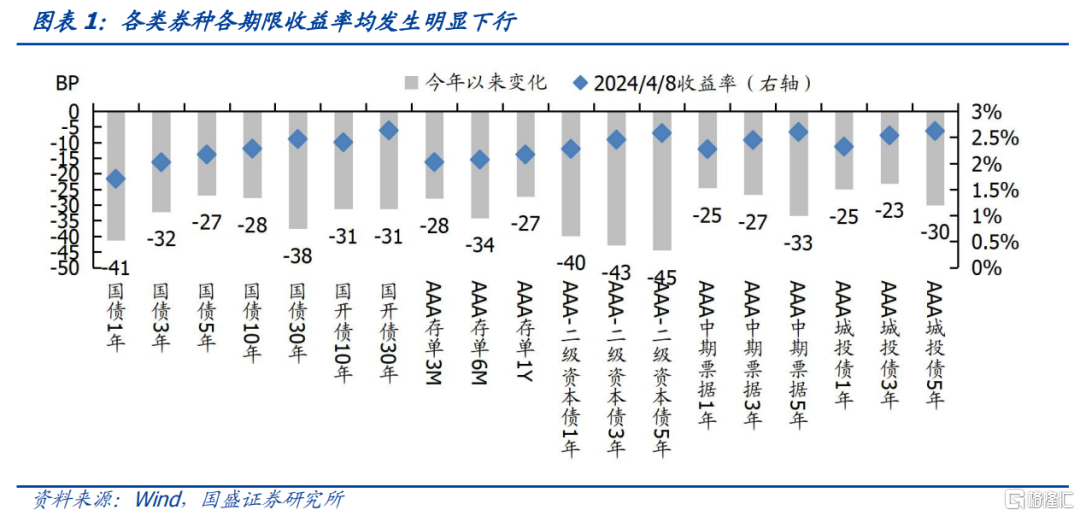

年初以來債市快速走牛,各類券種各期限收益率均發生明顯下行。由於曲线平坦化,配置上呈現啞鈴型爲主,曲线兩端利率下行幅度大於中間。信用債來看,長期限下行幅度大於短期限。也就是說,一季度利率債啞鈴策略和信用債拉久期策略會是獲利較多的策略組合。

供給衝擊如何?

供給缺位助力資產荒

債券供給新特點是一季度債牛延續的重要原因,今年一季度債市總供給(淨融資)3.16萬億,雖然與去年同期相差不多,但結構上有較大變化。一季度地方債、政金債、城投債、金融債(含二永債)淨供給均低於往年同期,只有產業債、同業存單、國債淨供給規模高於往年一季度。地方債發行進度偏慢,截至4月11日,新增一般債和新增專項債發行規模僅佔全年額度的31.48%和16.92%,低於往年同期。政金債一季度淨融資-1766億元,供給較慢主要受到今年1月PSL新增額度影響。城投債供給較少符合預期,但產業債和同業存單供給大幅多增是有點超出預期的,產業債供給主要是地方國企和央企爲主。低利率環境下產業類主體提前發行長期限債券鎖定融資成本,而且銀行追求放貸的程度弱於去年,信貸對債券融資替代性減弱。金融債供給還未放量,本來二永發行存在一定的季節性,一季度佔比往往較低,另一方面可能由於信貸平滑短期內補充資本需求不強。同業存單淨融資規模大增,僅1月淨融資就達到1萬億,結構上看股份行發行和淨融資都是最多的,這與股份行存款增長乏力有關,銀行主動負債的需求增加。

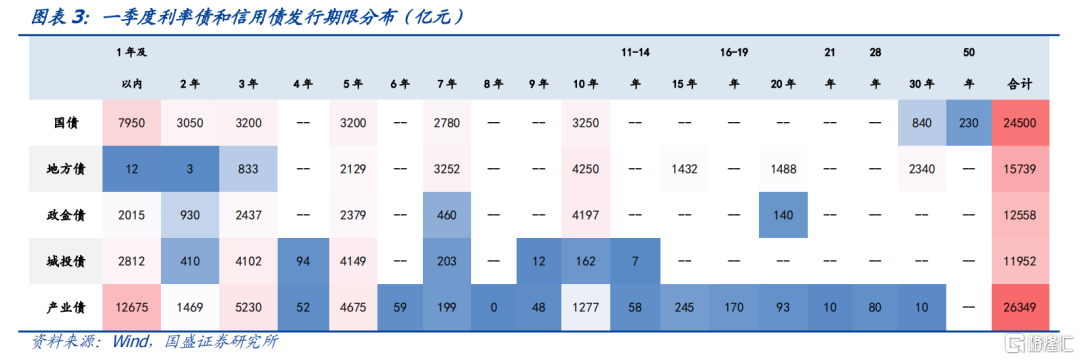

發行期限結構上,地方債是超長債的主要供給券種,10年以上地方債發行合計5260億元,國債方面,30年和50年分別發行840億元和230億元。城投債主要集中在1、3、5年發行。產業債發行2.6萬億,其中10年以上的超長期限產業債發行規模合計665億元。

二三季度供給壓力有多大?

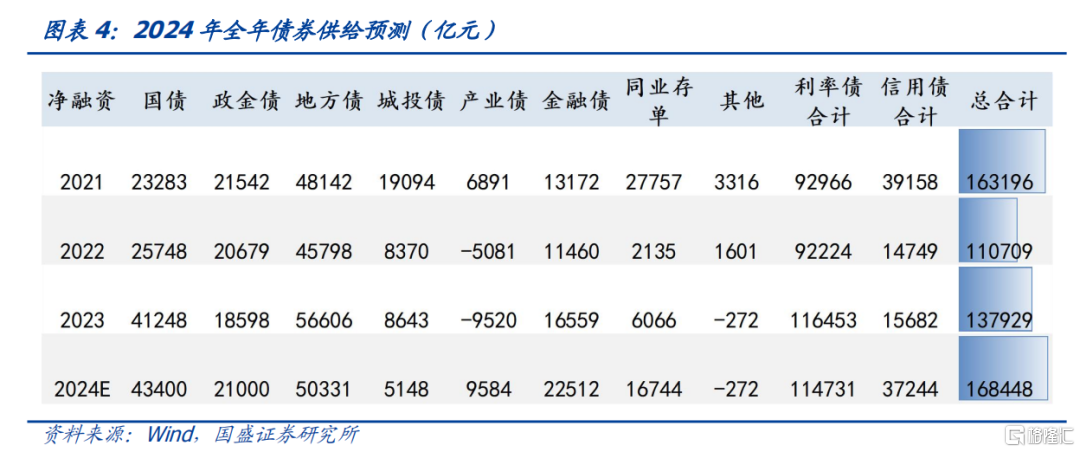

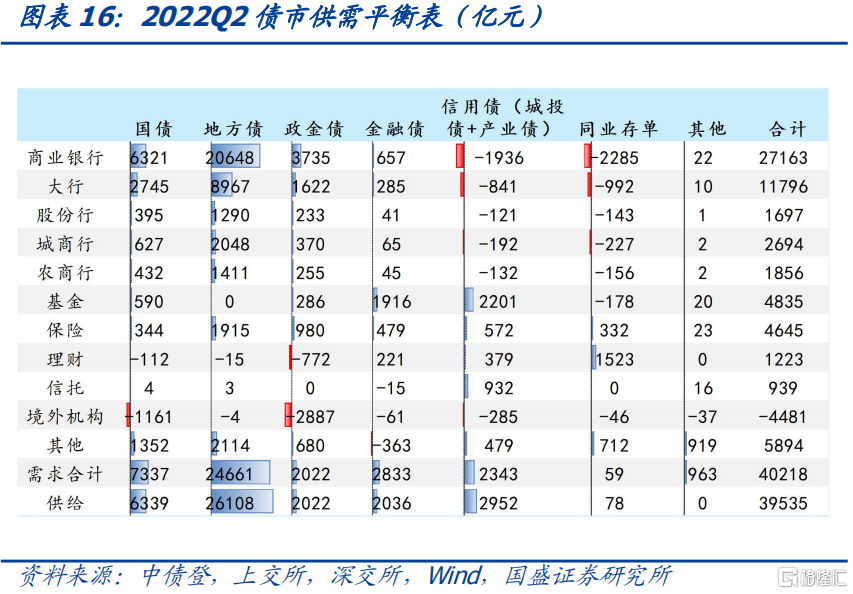

我們在《構建債市供需平衡表——兼析2024年債市供需》報告中估算了債市全年供給規模,後續我們進行了更新,主要是根據兩會公布的政府預算赤字和特別國債進行更新,以及結合實際情況調高了產業債供給預測,修正後的結果如下圖所示。

二季度供給預計將逐步放量,5-9月可能是供給高峰期。對於今年後續供給的預測,我們基於全年淨融資預測值,扣減掉前三月的供給,將剩余規模按照去年節奏進行推算,得到月度供給預測如下表。其中涉及到的假設爲假定1萬億超長期特別國債平均在5-6月份集中發完,不考慮特殊再融資債。從預測結果看,5-9月可能是供給高峰期,尤其以5、6月和8月供給壓力更大,因爲可能伴隨着政府債和信用債供給的同時擴張。截至4月11日二永債剩余額度爲1.16萬億元,目前五家大行披露的TLAC債券規模合計爲4400億元,二季度金融債可能也會迎來供給擴張,而我們在《六大維度看2024年二永債供給》報告中統計過,6-9月是銀行永續債贖回到期高峰,8-9月二級資本債集中到期,發行節奏上看二級資本債往往也會在8、9月份集中發行。目前已經披露的二季度新增地方債發行規模1.29萬億元。

配債力量如何?

一季度配債力量大幅增強

大行配債需求強於往年一季度,需求以中短國債爲主。大行往往呈現一級买二級賣的特點,而今年一季度大行淨增持國債和政金債遠遠大於往年同期。農商行回補力量強,國債由增短到增長,政金債由減轉增中長。保險超長地方債的穩定配置力量,3月在增配超長國債的同時將政金債久期縮短。保險對地方債配置力量強於往年同期。保險還是更偏好地方債,國債和地方債都免稅,地方債收益更高。今年理財規模季節性變化預計減弱。基金沒有明顯季節性,對超長國債熱情由強轉弱。

當前利率下機構會繼續配債嗎?

從機構負債端規模和資負比價進行展望

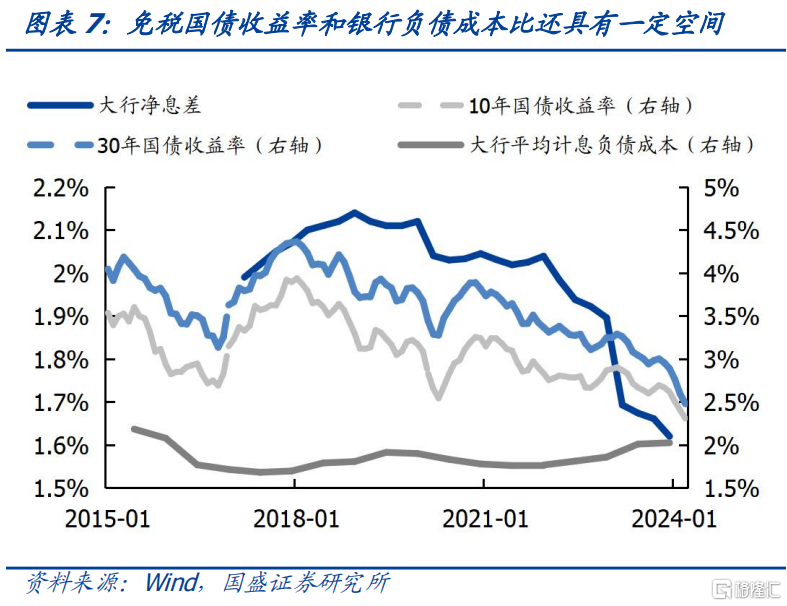

大行存貸差增速高位,長債收益率與負債成本相比還有優勢,預計對國債需求持續較強。今年以來中小行存款難增,而大行存貸差增速處於高位,2月同比增速達到16.10%,這將支撐大行的配債需求。大行平均計息負債成本不降反增,淨息差持續下行壓力下銀行存在進一步調降存款利率的可能。而資負比價來看,10年和30年國債的收益率與負債成本之間還有27bp和45bp的距離,而國債是免稅也不佔用銀行風險資本的,因而大行對於國債的需求預計仍將持續較強。政府債供給增加時,如果銀行負債端穩定,也不一定需要被動出售資產承接政府債券。

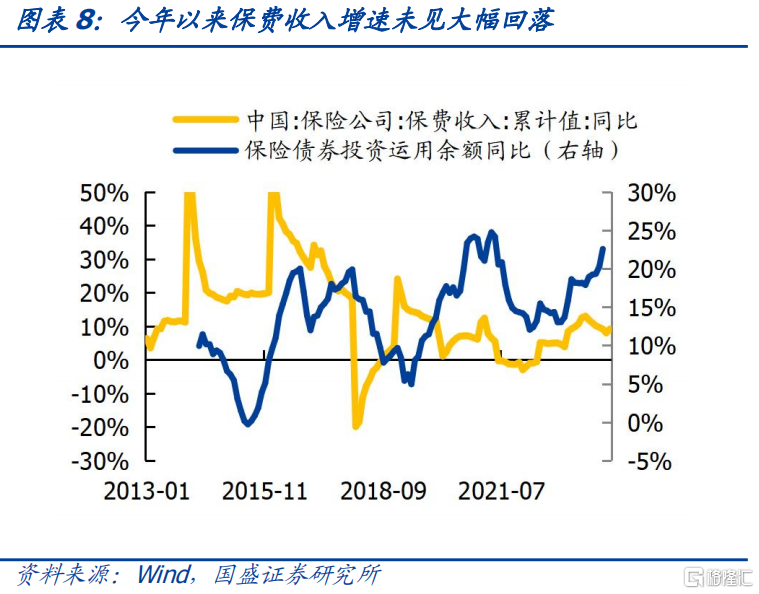

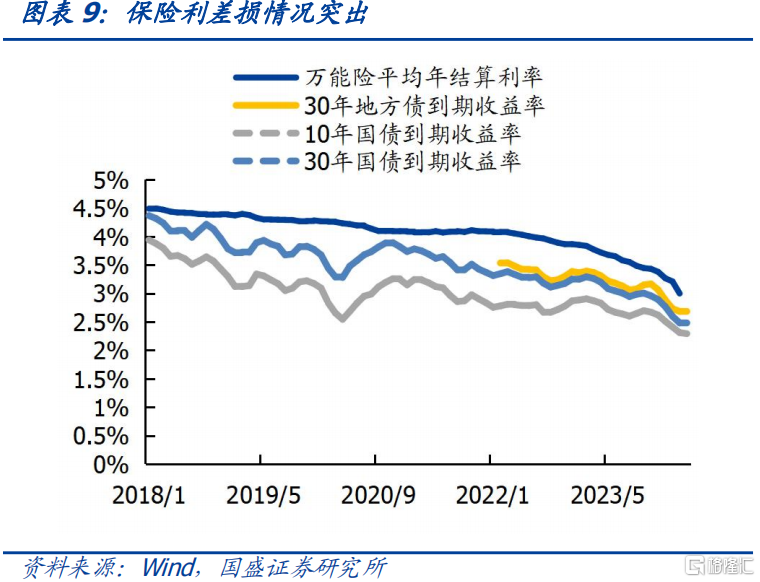

保險保費收入增速未見明顯降低,缺乏可配資產情況下保險或將持續增配。保險保費收入增速未見明顯下行,今年前2月保險保費收入累計同比增加9.16%,維持較高增速。比價效應來看,保險負債端成本沒有一個准確的數值,不過萬能險平均結算利率近年來下行較快,3月萬能險年結算利率平均爲2.99%。雖然保險整體的負債成本可能低於這個值,但就保險公司披露的財務數據看並不樂觀,很多保險機構面臨利差損的情況,但是在非標資產減少的情況下,保險依然可能更多的增加債券配置。

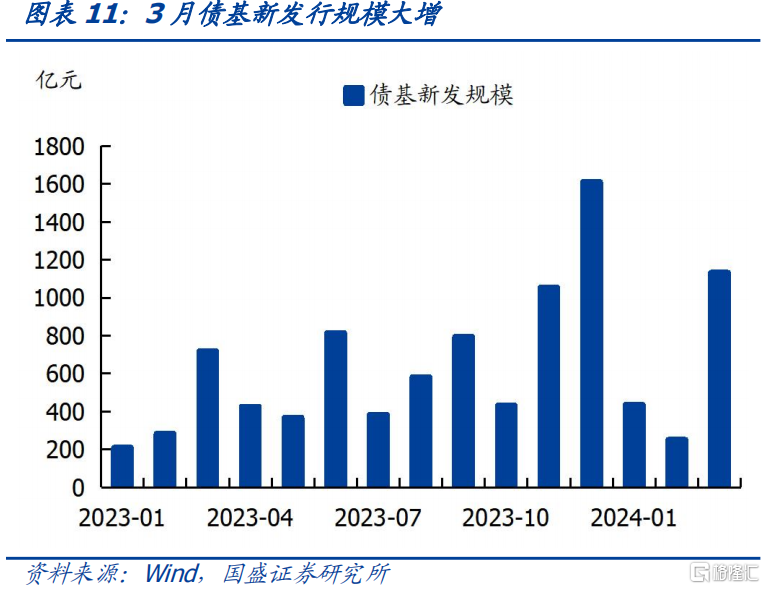

債基規模維持增長,3月新發行規模大增,部分進入开放期的基金和等待發行基金將提供增量需求。今年以來債基規模維持增長趨勢,3月債基新發規模大幅增加,新發規模達到1132億元,從結構上看被動指數型債券基金新發507億元,中長期純債基新發421億元,是兩類主要的類型,被動指數基金大部分是中短久期政金債指數基金。部分基金在近期打开申購將爲債市提供增量配置需求。另外,根據wind披露,在4月16-17日還有3只債券型基金等待發行,這也將提供增量需求來源。

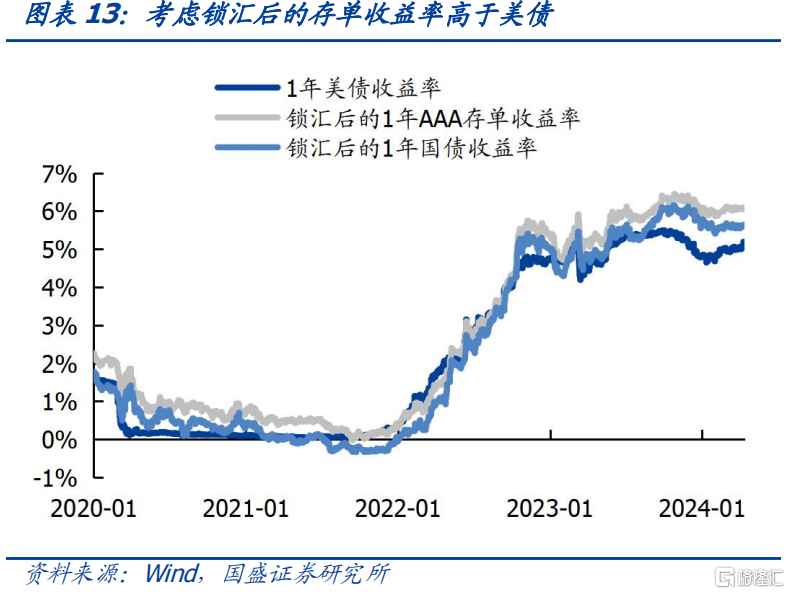

外資自從去年11月以來大幅增配我國債券,近期存在將國債換成同業存單的行爲,目前來看考慮鎖匯收益後的存單和國債收益率均高於美債收益率,因此外資仍然有增持我國債券的動力。

基於往年二季度情況判斷今年二季度可能的變化,農商行配債需求可能弱於一季度,保險對利率債的配置需求可能強於一季度,基金和理財的配債需求也可能強於一季度。

復盤歷史政府債券供給增加時需求情況

歷史上政府債券供給增加時的機構行爲

歷史政府債券供給增加流動性均有所收緊,債券利率均發生調整,但不一定會發生趨勢性轉變。2020年1萬億抗疫特別國債全部市場化發行,二季度國債和地方債同時放量,在經濟逐步修復、社融企穩回升、貨幣政策回歸常態化的背景下,央行通過逆回購、MLF投放操作穩定資金面,但資金利率中樞有所上移,10年國債收益率趨勢上行。2023年10-11月政府債放量,央行加大貨幣投放但未實施降准,資金面邊際收緊,債市發生震蕩調整。但地產投資依然處於下行趨勢,社會信用擴張需求較弱,待資金面轉松後債市收益率又轉爲明顯下行。

2020年5-8月,政府債供給大幅放量。供給放量前債市主力买入機構爲農商行和基金,供給放量過程中農商行和保險會增加配置,基金會發生止盈行爲,農商行是主要配置力量。進一步從20年以上的超長政府債承接來看,保險公司對超長政府債的偏好顯著強於其他機構,是超長政府債供給放量時的主要承接方。而農商行和基金出於交易目的主要呈現減持行爲。

2023年8-12月,政府債供給大幅放量。供給放量前債市主力买入機構爲農商行、保險和基金,供給放量過程中農商行會進行減持或止盈,保險配置力量會增強。進一步從20年以上的超長政府債承接來看,保險公司仍是超長政府債供給放量時的主要承接方。而出於拉久期策略,基金對超長國債的需求增加。

2022年如何消化政府債券供給衝擊波?

2022年二季度政府債供給擴張,銀行消化大部分利率債,但現在的貨幣環境沒有當時那么寬松,因此供給增加預計會產生一定壓力,但不一定帶來趨勢反轉。2022年二季度地方債供給加速,地方債淨融資2.6萬億,利率債整體淨融資3.45萬億,而根據我們預測在一定假設且不考慮特殊再融資債的情況下今年二季度利率債淨融資合計 3.76萬億,較2022年二季度高出3164億元。在2022年二季度地方債供給擴張,商業銀行消化了2.06萬億。債券利率僅僅小幅震蕩調整,主要是當時貨幣環境是很寬松的,資金價格下行一直持續到8月。而現在的貨幣環境沒有那么寬松,因而如果供給如我們測算達到比較大規模,預計還是會對債市利率產生一定壓力。但是考慮到央行可以調節資金投放、財政資金槓杆效應可能下降,供給增加並不一定帶來債市趨勢性調整行情。

供需格局總結:供給有放量,需求繼續增,趨勢難反轉

今年一季度債市供給偏慢而配置力量強於往年同期。利率債和城投金融債供給均未放量,在低利率環境下產業類主體發行超長期限債券提前鎖定融資成本。而需求端配置力量強於往年同期。大行配債強於往年但主要集中在中短債、農商行回補力量強伴隨拉久期操作、保險穩定配置地方債、基金對超長國債熱情由強轉弱,整體配債需求較強。

展望來看,二季度供給預計將逐步放量,5-9月可能是供給高峰期,尤其6月和8月供給壓力更大,因爲可能伴隨着利率債和信用債的同時供給擴張。而需求端來看,機構負債端規模和資負比價相對來講還是有一定利好,具體而言,大行存貸差增速處於高位,長期國債收益率距離大行負債成本還有空間,預計大行配債需求能持續;保險保費收入增速今年以來未見大幅降低,但配債規模很大程度上受到資負利差影響;債基新發規模大增,還有部分等待發行的基金,也能提供增量需求;鎖匯後債券收益高於美債因而外資仍有動力持有我國債券。另外,如果參考往年季節性,二季度農商行需求可能減弱,而保險、基金和理財需求都可能強於一季度。

政府債券供給可能形成衝擊,但難以改變趨勢。復盤供給放量時機構行爲,保險是放量過程中穩定的增配力量,基金和農商可能在衝擊下減少买入。從影響上看,政府債券放量時,流動性均有所收緊,債券利率階段性調整,但不一定會發生趨勢性轉變。2022年二季度政府債供給擴張,銀行消化大部分利率債,債券利率下行趨勢沒有變,按我們測算今年二季度利率債供給略低於當年同期,但現在的貨幣環境沒有當時那么寬松,二季度供給如果達到測算規模還是會對產生一定壓力,但不一定帶來趨勢反轉。

政府債券放量後或供需雙強,市場總體震蕩,中短端資產更具性價比。今年一季度債市供給偏慢配合寬松資金面情況下債牛持續,一季度拉久期策略成爲獲利較多的策略。二季度來看,政府債券供給將放量,這將一定程度上改善年初以來的資產荒格局,並約束利率進一步下行的空間。但債券需求依然很強,而且央行也有可能增加貨幣投放來對衝供給衝擊。因而政府債券供給並不改變債市趨勢。二季度債市或繼續保持震蕩,在這種情況下,結合資金價格的季節性回落,中短端資產則更具性價比。

風險提示:

統計及預測存在偏差。本文統計及預測了二季度債市供需情況,可能與實際情況存在偏差。

債市供給超預期。如果政府債券、二永債、TLAC債集中超預期供給,債市存在調整風險。

負反饋風險。如果債市調整,負債端不穩定的機構可能產生贖回行爲,債市存在負反饋風險。

注:本文節選自國盛證券研究所於2024年4月15日發布的研報《資產荒能多大程度上被緩解?——二季度機構行爲展望 》,證券分析師:楊業偉 S0680520050001 ,[email protected];朱美華 S0680522070002,[email protected]

標題:資產荒能多大程度上被緩解?

地址:https://www.wellnewss.com/post/618614.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。