價格、口徑調整與結構轉型是導致數據溫差的三大原因

一季度GDP增速實現5.3%以後,二季度由於基數走低(2023年一、二季度兩年復合增速分別爲4.7%、3.3%),GDP同比增速可能會擡升至5.5%以上,意味着“全年5%增速目標”大概率能夠實現(詳見《开門紅,完成5%還需要多少?》)。

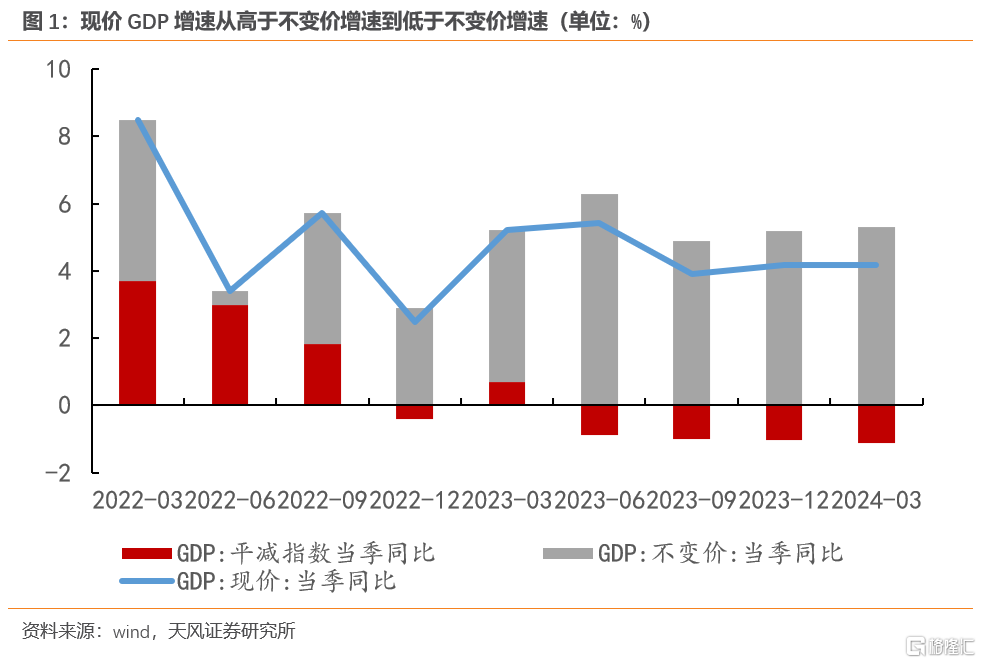

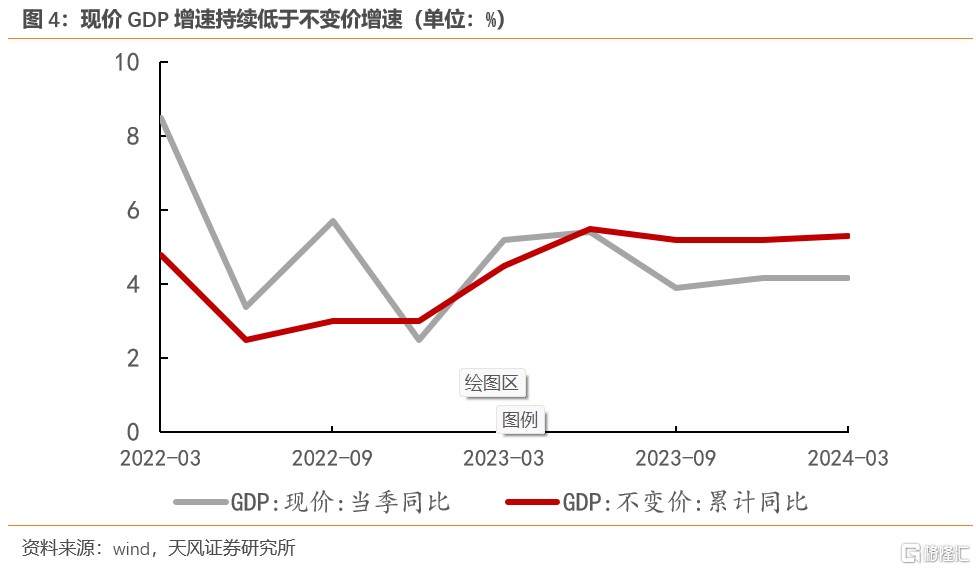

去年二季度以來,名義的GDP增速持續低於實際增速,去年四季度實際GDP同比5.2%,名義GDP同比3.7%,GDP平減指數-1.4%。今年一季度名義GDP同比4.2%,繼續低於實際GDP同比5.3%,GDP平減指數-1.1%。

實際增速與名義增速的缺口一定程度上解釋了微觀體感和宏觀數據之間的溫差效應。對於微觀經濟主體而言,名義口徑可能與感受更爲接近。一季度實際增速和名義增速的額缺口有所收窄,但宏觀和微觀之間的溫差效應依然顯著。

例如,企業以價換量、增收不增利,1-2月工業營收兩年復合同比增長1.6%,利潤-7.8%;1-2月出口數量指數同比增長20.1%,價格指數同比-8.2%;1季度PPI同比-2.7%(詳見《數據的溫差》)。

盡管名義值和實際值存在溫差,但依然能看出經濟轉型正在進行時——經濟結構正在從規模擴張、債務驅動轉向存量發展、質量驅動。

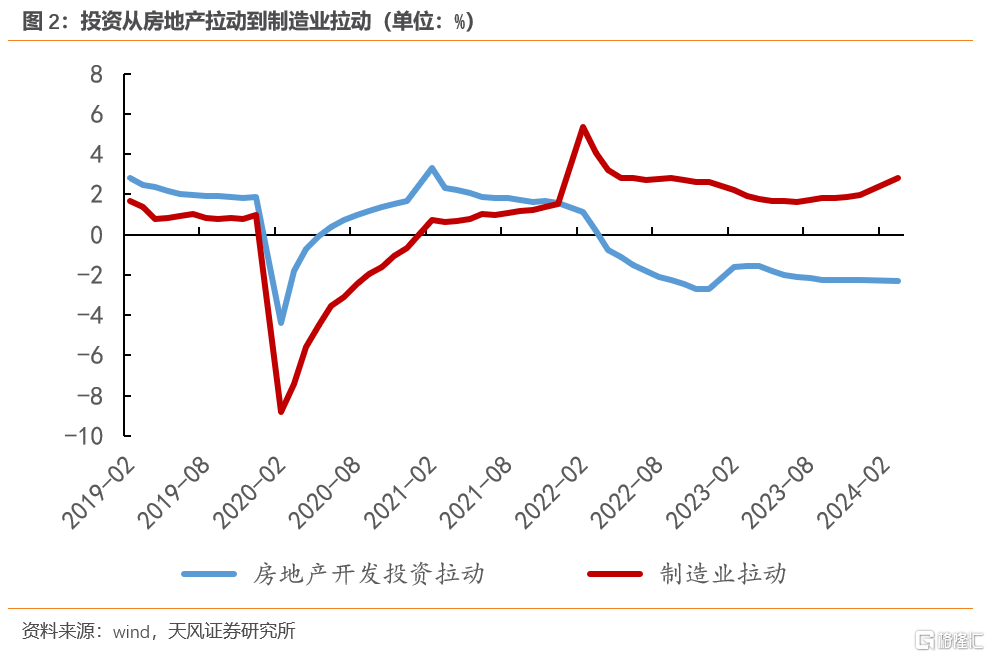

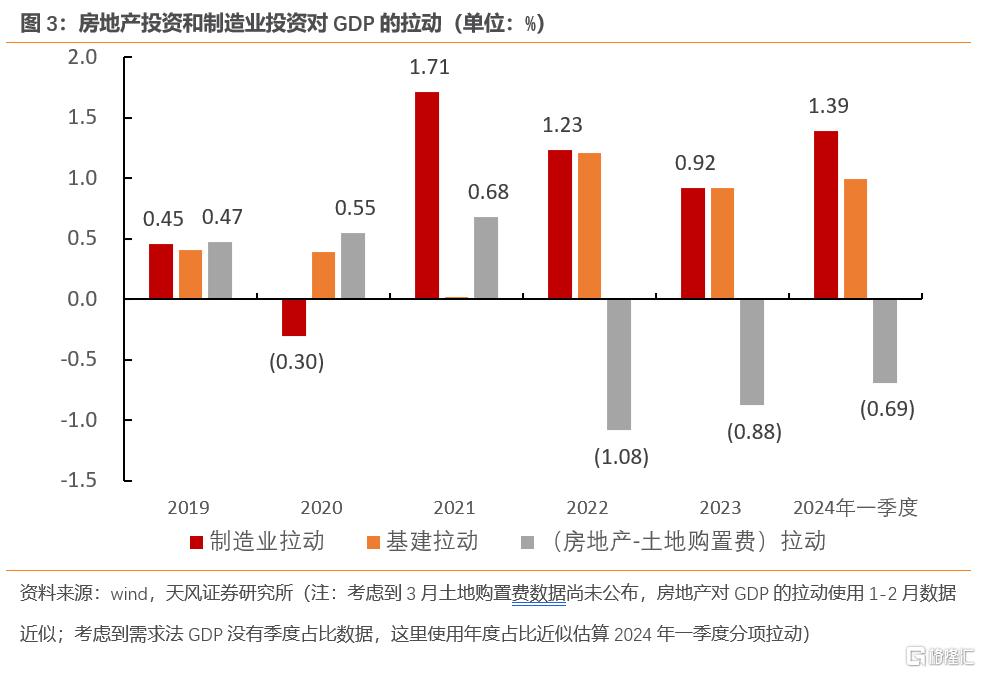

一季度經濟的主要支撐之一是制造業投資,一季度同比增長了9.9%,拉動固定資產投資和現價GDP增長2.8個和1.4個百分點。

一季度房地產投資拖累固定資產投資下滑2.3個百分點,(房地產投資-土地購置費)拖累現價GDP增速下滑0.7個百分點。從趨勢上看,隨着(房地產投資-土地購置費)佔GDP比重持續下滑,房地產對GDP的拖累正在逐漸放緩。

從經濟轉型的角度,制造業投資對增長的正向拉動正在逐漸填平房地產投資對增長的負向拖累。

除制造業外,出口對經濟的拉動相比於去年末也有所回升。一季度人民幣出口累計同比增長4.9%,拉動現價GDP增長0.9個百分點,去年全年僅拉動現價GDP增長0.1個百分點。

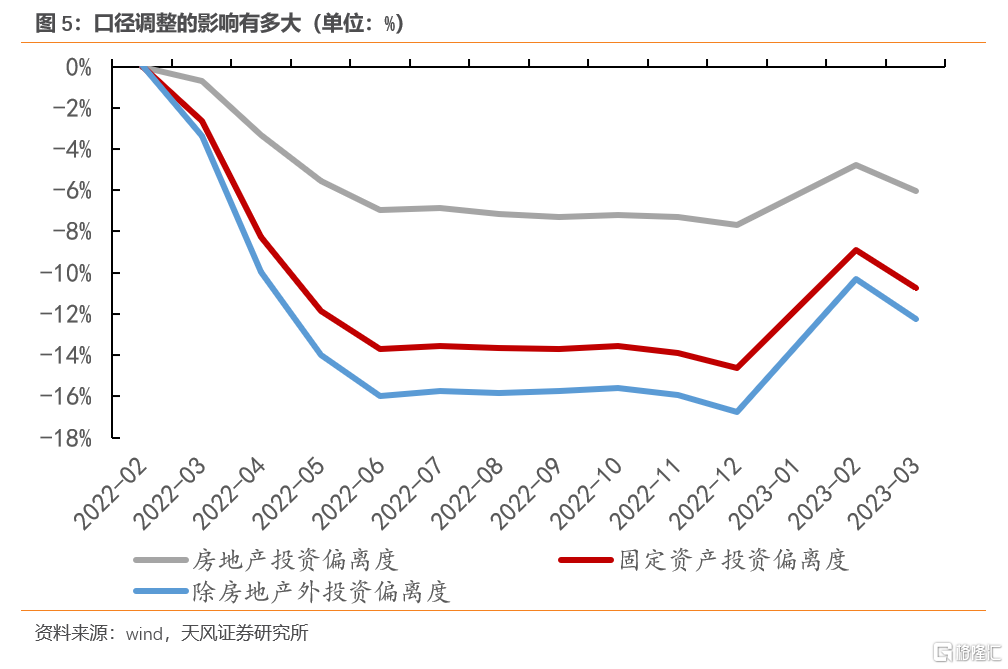

最後,口徑調整也有一些貢獻。以固投爲例,統計局表示“受加強在庫投資項目管理、加強統計執法、加強數據質量管理等因素影響,固定資產投資與上一期已公布數據存在不可比因素”。同時統計局也將單純一級土地开發等非房地產开發項目剔除出房地產开發統計範圍。

因此,固投同比增速倒算出的固投絕對量與公布的絕對量之間存在偏離。一季度固定資產投資和房地產开發投資的偏離度分別爲11個和6個百分點,且比1-2月有所擴大。這部分對固投及相關分項的增速高於市場預期也有一定貢獻。

風險提示

拉動計算基於一定數據假設或有偏差;經濟增速超預期,統計口徑變更的影響超預期

注:本文來自天風證券2024年4月17日發布的《經濟數據緣何超預期》,分析師:宋雪濤 S1110517090003;孫永樂S1110525010001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:不超預期的“超預期”

地址:https://www.wellnewss.com/post/618472.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。