事件

2024年一季度GDP同比5.3%、預期4.9%、前值5.2%。3月,工業增加值當月同比4.5%、預期5.3%、前值7%;社零當月同比3.1%、預期4.8%、前值5.5%;固定資產投資累計同比4.5%、預期4.4%、前值4.2%。

核心觀點:經濟或處於溫和復蘇初期,不必過於悲觀

2、3月數據各異的原因?“工作日效應”影響較大。2024年的“工作日效應”集中在年初體現,1-2月總天數較去年多1天、工作日較去年多2天;生產時長增加對於宏觀數據的支持較爲突出,1-2月主要宏觀指標全面超預期。3月起生產時長不再形成額外貢獻,當月總天數與去年持平、工作日同比少2天,工業增加值等指標也出現邊際回落。

GDP與需求分項略有分化的原因?GDP基於生產法統計,“工作日效應”對於產需兩端的影響也不對稱。以工業增加值爲例,其反映的是一定時期生產物量,受工作日影響較大;而固定資產投資則依據工程形象進度、會計科目或付款憑證填報,受工作日影響較小。3月,工業、服務業生產等回落較多,固定資產投資增速反而出現回升。

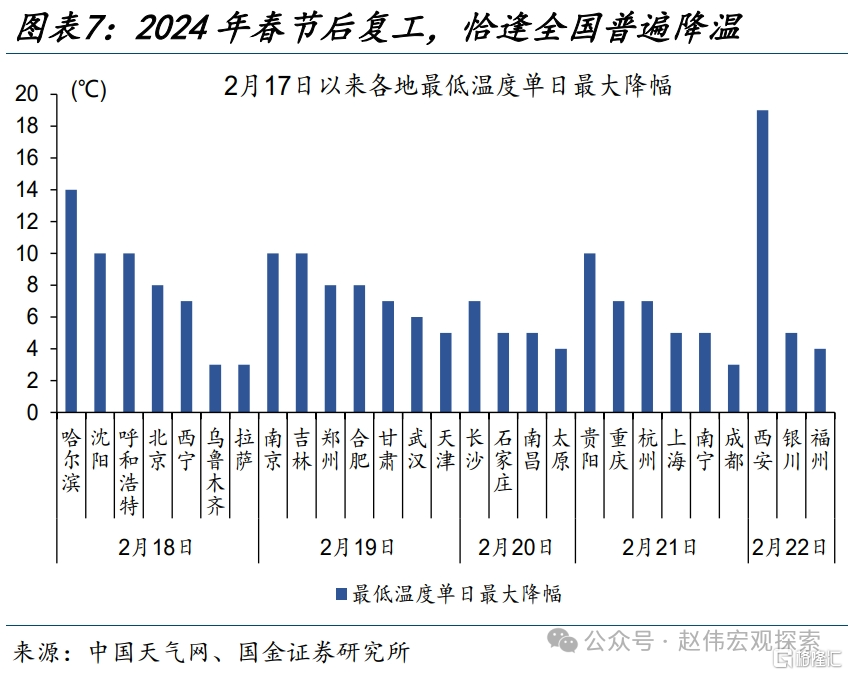

“穩增長”政策效果體現不明顯的原因?春節前後天氣異常、專項債發行進度過慢等。1-3月,基建投資保持較快增長的同時,瀝青开工率、挖機开工小時數同比下滑,指向實物工作量落地偏慢。一方面,春節後復工恰逢“凍雨”極端天氣,生產節奏遭遇擾動。另一方面,今年1季度新增專項債僅發行全年額度的16.3%,過去幾年一般在40%左右。

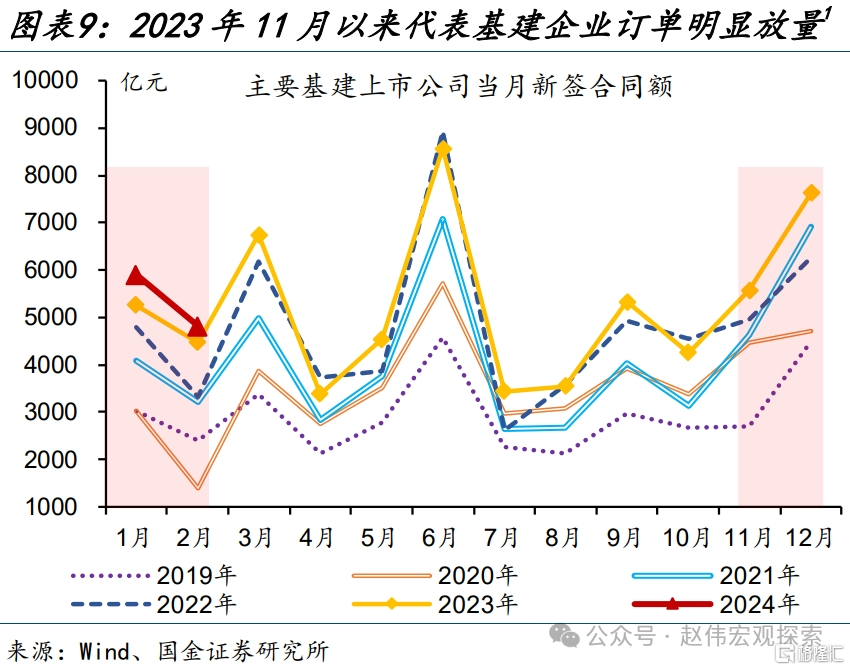

如何展望下一階段經濟形勢?經濟或處於溫和復蘇初期,不必過於悲觀。年初“工作日效應”等導致宏觀數據階段性高增、3月再度回落,指向經濟尚處在溫和復蘇的初期。當前“穩增長”政策落地仍保持較強延續性,基建企業訂單等微觀層面已有一定反饋;前期政策效果有望在二季度迎來集中體現、帶動經濟動能平穩回升。

常規跟蹤:投資需求進一步升溫,居民消費意愿明顯改善

GDP:一季度GDP超預期,第三產業貢獻強化。一季度GDP同比5.3%、高於預期的4.9%。兩年復合看,一季度GDP同比4.9%、較2023年四季度回升0.9個百分點;其中,第一產業GDP同比較2023年四季度回落0.6個百分點至3.5%,工業生產和服務業的貢獻有所回升,第二、第三產業分別回升0.8、1.1個百分點至4.6%、5.2%。

生產:工業生產小幅回落,服務業生產有所擡升。3月,工業增加值當月同比4.5%、較1-2月回落2.5個百分點,兩年復合同比4.2%、較1-2月下滑0.5個百分點。兩年復合看,制造業、採礦業、電熱燃當月同比分別較1-2月下降0.2、2.9、0.1點至4.6%、0.5%、5%。服務業生產有所擡升,兩年復合同比較1-2月提升1.4個百分點至7.1%。

投資:投資延續上漲,制造業支撐增強。3月,固定資產投資當月同比4.7%、較1-2月提升0.5個百分點。其中,基建投資當月同比較1-2月小幅回落0.3個百分點至8.6%;制造業投資當月同比較1-2月上升0.5個百分點至9.9%,金屬制品、醫藥、農副食品等改善幅度較大;地產投資當月同比較1-2月下滑1.1個百分點至-10.1%。

消費:社零邊際回升,餐飲消費貢獻增多。3月,社零當月同比3.1%、較1-2月回落2.4個百分點。社零低於預期,與去年3月積壓需求釋放、消費基數較高有關;兩年復合看,3月社零同比6.8%、較1-2月回升2.3個百分點,商品零售、餐飲收入增速分別較1-2月上升2.1、5.4個百分點至5.9%、16.2%。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

+

事件

事件:2024年一季度GDP同比5.3%、預期4.9%、前值5.2%。3月,工業增加值當月同比4.5%、預期5.3%、前值7%;社零當月同比3.1%、預期4.8%、前值5.5%;固定資產投資累計同比4.5%、預期4.4%、前值4.2%。

核心觀點:經濟或處於溫和復蘇初期,不必過於悲觀

2、3月數據各異的原因?“工作日效應”影響較大。2024年的“工作日效應”集中在年初體現,1-2月總天數較去年多1天、工作日較去年多2天;生產時長增加對於宏觀數據的支持較爲突出,1-2月主要宏觀指標全面超預期。3月起生產時長不再形成額外貢獻,當月總天數與去年持平、工作日同比少2天,工業增加值等指標也出現邊際回落。受1-2月宏觀數據高企的帶動,一季度GDP同比錄得5.3%、高於預期的4.9%。

GDP與需求分項略有分化的原因?GDP基於生產法統計,“工作日效應”對於產需兩端的影響也不對稱。以工業增加值爲代表的生產指標,反映的是一定時期生產物量,受生產時長影響較大;3月“工作日效應”消退,工業增加值、服務業生產指數當月同比分別較1-2月回落2.5、0.5個百分點至4.5%、5%。而以固定資產投資爲代表的需求指標,是依據工程形象進度、會計科目或付款憑證填報,受工作日影響較小;3月,固定資產投資當月同比4.7%、較上月回升0.5個百分點。

“穩增長”政策效果體現不明顯的原因?春節前後天氣異常、專項債發行進度過慢等。1-3月,基建投資保持較快增長的同時,瀝青开工率降至歷史低位、挖機开工小時數同比下降9.2%。實物工作量落地偏慢,一方面與春節後復工恰逢“凍雨”極端天氣、生產節奏遭遇擾動有關。另一方面,專項債發行進度過慢可能也是重要因素,今年1季度新增專項債僅發行全年額度的16.3%,過去幾年一般在40%左右。

如何展望下一階段經濟形勢?經濟或處於溫和復蘇初期,不必過於悲觀。年初“工作日效應”等導致宏觀數據階段性高增、3月再度回落,指向經濟尚處在溫和復蘇的初期。當前“穩增長”政策落地仍保持較強延續性,1-2月主要基建上市公司新籤訂單額、中國建築新开工面積分別同比增長10.1%、16.8%,宏觀政策效果正不斷向微觀傳導。隨着期擾動因素消退,前期政策效果有望在二季度迎來集中體現、帶動經濟動能平穩回升。

常規跟蹤:投資需求進一步提升,居民消費意愿明顯改善

GDP:“工作日效應”影響下,一季度GDP超預期。2024年的“工作日”效應集中在年初體現,帶動一季度GDP同比5.3%、高於預期的4.9%,季調環比1.6%,較2023年四季度回升0.4個百分點。兩年復合看,一季度GDP同比4.9%、較2023年四季度回升0.9個百分點;其中,第一產業GDP同比較2023年四季度回落0.6個百分點至3.5%,工業生產和服務業的貢獻有所回升,第二、第三產業分別回升0.8、1.1個百分點至4.6%、5.2%。

生產:“工作日效應”對生產端數據的影響更加顯著,3月工業、服務業生產均有所回落。工業增加值等生產指標,反映的是一定時期的生產物量,受生產時長影響較大。伴隨“工作日效應”消退,3月,工業增加值當月同比4.5%、較1-2月回落2.5個百分點。其中電熱燃、制造業、採礦業當月同比分別較1-2月下降3、2.6、2.1點至4.9%、5.1%、0.2%。細分行業中,橡膠塑料、非金屬礦物、金屬制品等裝備制造業邊際回落幅度較大,醫藥、農副產品等行業生產邊際有所改善。服務業生產指數當月同比邊際也有下滑、較1-2月回落0.8個百分點至5%。

投資:投資整體延續上漲,但基建投資小幅回落。3月,固定資產投資當月同比4.7%、較1-2月提升0.5個百分點,季調環比增長0.1%。其中,基建投資當月同比較1-2月小幅回落0.3個百分點至8.6%,行業中電燃水投資增速大幅回升、當月同比較1-2月大幅上升6.2個百分點至31.5%;水利、交運倉儲投資有不同程度回落,當月同比分別較1-2月下滑0.2、5.2個百分點至0.2%、5.7%

金屬制品投資增長顯著加快,裝備制造業投資增長分化。3月,制造業投資當月同比較1-2月上升0.5個百分點至9.9%。分行業看,金屬制品、醫藥、農副食品改善幅度較大,分別較1-2月上升12.6、11.2、6.6個百分點至21.8%、13.9%、20.2%。通用設備、專用設備等裝備制造業投資維持較高增速、且也有明顯改善,分別較1-2月上升5.1、3.9個百分點至16.4%、15.9%;相較之下,電氣機械業投資邊際回落幅度較大,下滑18.3個百分點至5.8%。

房地產投資降幅有所增大,但銷售端邊際修復。3月,房地產投資當月同比-10.1%、較1-2月回落1.1個百分點,兩年復合同比-8.7%、較1-2月回落1.3個百分點。兩年復合看,新开工降幅擴大7個百分點至-27.2%,竣工端明顯回暖,當月同比上行8.8個百分點至1.6%,商品房銷售降幅小幅收窄1.3個百分點至-11.2%。2024年以來,高頻數據顯示,3月新房銷售同比降幅較1-2月收窄10.9個百分點,其中一线城市邊際改善幅度較大、同比降幅較1-2月收窄17.6個百分點。

消費:社零邊際回升,餐飲消費貢獻增多。3月,社零當月同比3.1%、較1-2月回落2.4個百分點。社零低於預期,與去年3月積壓需求釋放、消費基數較高有關;兩年復合看,3月社零當月同比6.8%、較1-2月回升2.3個百分點,商品零售、餐飲收入增速分別較1-2月上升2.1、5.4個百分點至5.9%、16.2%。分品類看,可選消費整體回暖,金銀珠寶、體育娛樂、服裝鞋帽等提升幅度較大,分別較1-2月上升13.6、11.5、6.9個百分點至19.1%、17.5%、10.5%。飲料、家具等品類,邊際降幅較大。

住戶調查:居民收入增速有所擡升,消費意愿顯著改善。2024年一季度,居民人均可支配收入同比6.2%,兩年復合同比5.6%、較2023年四季度回升0.4個百分點。兩年復合看,城鎮居民收入同比4.7%、邊際回升0.7個百分點,農村居民收入同比6.8%、邊際回落0.4個百分點。人均消費支出增速同比8.3%,兩年復合同比6.9%、較2023年四季度大幅回升3.7個百分點。教文娛、交通通信等服務業消費支出依舊保持較快增速。

就業:城鎮調查失業率整體季節性回落。3月,城鎮調查失業率季節性回落0.1個百分點至5.2%。其中本地戶籍人口就業有所改善,失業率較上月回落0.2個百分點至5.3%。外來戶籍人口失業率上行0.3個百分點至5.1%。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券於2024年4月16日發布的證券研究報告《經濟或處於溫和回升初期 ——2024年3月經濟數據點評》,證券分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

張雲傑(執業S1130523100002)zhangyunjie@gjzq.com.cn

標題:國金宏觀:經濟或處於溫和復蘇初期

地址:https://www.wellnewss.com/post/618186.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。