主要內容

周話題:美歐貨幣政策分化

歐央行4月會議對於降息指引更進一步。當地時間4月11日,歐央行公布4月貨幣政策會議決議,維持三大利率不變,但是對未來降息可能性做了更爲明確的指引,6月降息概率較大。1)首先,在聲明中歐央行新加入了一句表態,意指如果未來通脹、貨幣傳導使得歐央行對通脹回到2%更爲有信心,則降息將是合適的。這一表態指向如果6月歐央行對經濟、通脹預測不出現大變化,在6月开啓降息基本上是大概率。值得注意的是,部分歐央行委員已經對降息表現出足夠信心,顯示歐央行降息近在咫尺。2)短期內通脹可能會出現波動,但只要不影響明年歐元區HICP同比回落至2%的前景,就不會影響歐央行決策,意味歐央行對通脹容忍度提高。總結來說,2024年歐央行降息提前於美聯儲是大概率,其根源在於歐洲財政刺激退坡更快、經濟更爲疲弱,使得歐央行可以對通脹於2025年回落至2%具備更強信心,這可能意味着美元指數或將持續得到歐元的支撐。

美國3月核心PPI超市場預期,可能更多對應CPI交運服務。美國3月PPI同比2.1%,略弱於市場預期的2.2%,與美CPI中能源通脹環比放緩相對應,但與此同時,美國3月核心PPI同比卻是超預期的,與美國3月核心CPI超預期相對應。從PPI同比貢獻結構來說,主要是服務分項貢獻提升較多,可能反映的是其中交運服務分項滯後於油價的上行。

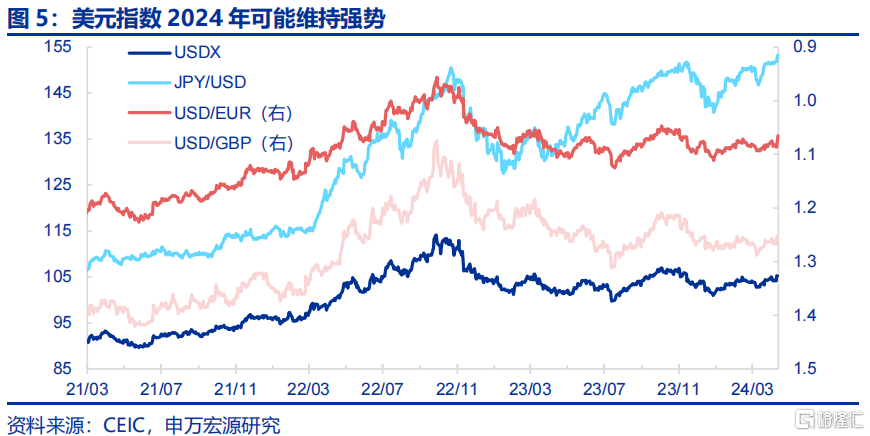

美歐貨幣政策分化,美元指數或維持強勁。2024年美歐貨幣政策可能出現分化,主要體現在歐央行於年中降息概率較高,而美聯儲降息預期一再推遲(目前市場預期9月),而如果美聯儲9月开始降息,年末房租通脹的反彈很可能意味着降息幅度的大幅壓縮,與歐央行形成進一步反差,那么這可能意味着從利差角度,美元指數今年或維持強勢。此外,雖然美國經濟趨勢放緩,而歐日經濟恢復趨勢向上,考慮到美國此輪制造業恢復強於其他國家,這也可能對美元指數形成支撐。

關注下周公布的3月美國零售數據。雖然近期CPI、非農數據指向美聯儲年內降息概率愈加下降,但开年以來美國居民收入、消費數據是持續低於市場預期的,若這一趨勢持續,可能會滯後對就業市場、通脹需求側形成衝擊,可關注下周公布的美國3月零售銷售數據及月末公布的美國居民收入數據。

發達經濟跟蹤:2月德國工業生產環比2.1%;新興市場跟蹤:3月越南貿易順差擴大;全球宏觀日歷:關注美國3月零售銷售。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

美歐貨幣政策分化

1.歐央行4月會議對於降息指引更進一步

當地時間4月11日,歐央行公布4月貨幣政策會議決議,維持三大利率不變,但是對未來降息可能性做了更爲明確的指引,6月降息概率較大。

1)首先,在聲明中歐央行新加入了一句表態,意指如果未來通脹、貨幣傳導使得歐央行對通脹回到2%更爲有信心,則降息將是合適的。這一表態指向如果6月歐央行對經濟、通脹預測不出現大變化,在6月开啓降息基本上是大概率。值得注意的是,部分歐央行委員已經對降息表現出足夠信心,顯示歐央行降息近在咫尺。

2)短期內通脹可能會出現波動,但只要不影響明年歐元區HICP同比回落至2%的前景,就不會影響歐央行決策,意味歐央行對通脹容忍度提高。

總結來說,2024年歐央行降息提前於美聯儲是大概率,其根源在於歐洲財政刺激退坡更快、經濟更爲疲弱,使得歐央行可以對通脹於2025年回落至2%具備更強信心,這可能意味着美元指數或將持續得到歐元的支撐。

2.美國3月核心PPI超市場預期,可能更多對應CPI交運服務

美國3月PPI同比2.1%,略弱於市場預期的2.2%,與美CPI中能源通脹環比放緩相對應,但與此同時,美國3月核心PPI同比卻是超預期的,與美國3月核心CPI超預期相對應。從PPI同比貢獻結構來說,主要是服務分項貢獻提升較多,可能反映的是其中交運服務分項滯後於油價的上行。

3.美歐貨幣政策分化,美元指數或維持強勁

2024年美歐貨幣政策可能出現分化,主要體現在歐央行於年中降息概率較高,而美聯儲降息預期一再推遲(目前市場預期9月),而如果美聯儲9月开始降息,年末房租通脹的反彈很可能意味着降息幅度的大幅壓縮,與歐央行形成進一步反差,那么這可能意味着從利差角度,美元指數今年或維持強勢。同時,雖然美國經濟趨勢放緩,而歐日經濟恢復趨勢向上,考慮到美國此輪制造業恢復強於其他國家,這也可能對美元指數形成支撐。

關注下周公布的3月美國零售數據。雖然近期CPI、非農數據指向美聯儲年內降息概率愈加下降,但开年以來美國居民收入、消費數據是低於市場預期的,若這一趨勢持續,可能會滯後對就業市場、通脹需求側形成衝擊,可關注下周公布的美國3月零售銷售數據及月末公布的美國居民收入數據。

發達經濟跟蹤:2月德國工業生產環比2.1%

消費:截止4月6日,美國紅皮書零售指數較上周回升0.2個百分點至5.4%,但其中百貨商店指數回落0.9個百分點至-0.2%。截止4月12日,美國餐廳就坐人數同比(相比去年同周)-11.3%,4月以來持續回落。

地產:截止4月11日,美國15年、30年期抵押貸款固定利率分別較上周提升10BP、6BP至6.16%、6.88%。

供給與就業:截止4月6日,美國當周初申領失業金人數回落至21.1萬人。2月德國工業生產指數環比2.1%,邊際持續改善。美國2月批發銷售同比0.8%,較上月改善。英國2月工業生產同比1.4%,較上月改善。

CPI:美國3月CPI同比3.5%,核心CPI同比3.8%。3月美國進口、出口價格指數(不含燃料食品)同比分別回升至-0.4%、0.3%。

PPI:截止4月12日,布倫特油價上升至92.3美元/桶。美國3月PPI同比2.1%。

財政:3月美國財政收入、支出同比分別爲6.0%、-17.8%,財政赤字縮減至2365億美元。

貨幣操作:截止4月5日,本周美聯儲逆回購操作平均4398億美元。本周市場不再預計美聯儲6月降息概率領先。

匯率利率黃金:截止4月12日,倫敦金價上升至2402美元/盎司,美元指數上升至 105.3。

新興市場跟蹤:3月越南貿易順差增大

3月越南貿易順差增大,3月韓國貿易順差縮小。3月越南貿易順差增大至27.8億美元,其中出口同比13.0%,進口同比9.0%。3月韓國貿易順差縮小至42.8億美元,其中出口同比3.1%,進口同比-12.3%。

3月墨西哥CPI同比4.4%,巴西CPI同比3.9%。3月墨西哥CPI同比4.4%,環比0.3%;2月巴西CPI同比3.9%,環比0.2%。

海外央行官員表態:美聯儲短期內沒有降息的緊迫性

海外央行動向:美聯儲總資產規模持續下滑

截止4月10日,美聯儲總資產較上周減少13.8億美元。截止4月5日,歐央行總資產較上周減少343.4億歐元。截止4月10日,日央行總資產爲754.4萬億日元,較上周減少1.3萬億日元。截止4月10日,英央行總資產爲9177.9億英鎊,較上期小幅減少9.1億英鎊。

全球宏觀日歷:關注美國3月零售銷售

注:本文內容節選自申萬宏源2024年4月14日發布的《美歐貨幣政策分化——全球宏觀周報·第150期》,分析師:王茂宇 王勝

標題:美歐貨幣政策分化

地址:https://www.wellnewss.com/post/617021.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。