核心觀點

利率債:供給落地後,若收益率點位仍相對較低,可能會因左側配置機構需求不足產生震蕩。不過當30Y國債收益率回調至合意點位後,保險的配置需求將有所釋放,因此,無需擔憂超長債收益率的過度上行,可圍繞2.55%-2.6%點位博弈交易性機會。

信用債:在期限結構上,目前來看,理財的持倉久期限制或有所放松,期限由1年以下向1-3年遷移,在當前資金利率短期內難以向下、短端利率下行空間有限的情況下,可關注二季度理財配債規模增加後,1-3年信用債上的博弈機會。

報告正文

1、從供需結構看債市機會

1.1

二季度債市供給如何?

(1)利率債

國海證券在《利率債供給高峰來臨?》中,對二季度利率債淨融資情況進行了預測:

① 預計二季度常規國債淨融資規模爲8946億元,若6月份發行一半(5000億元)特別國債,則淨融資量將達到13946億元,其中5、6月份均高於7000億元,大於往年同期,存在一定的供給壓力。

② 預計二季度新增地方債14640億元,略高於2023年、2021年同期,供給壓力主要集中在5月、6月。

③ 預計二季度政金債淨融資規模爲3881億元,低於往年同期水平,供給壓力不大。

(2)信用債

根據國海證券在報告《2024年信用債供給與節奏》中的測算,預計二季度城投債和產業債淨融資規模分別爲2266.30億元和-2529.34億元,低於往年同期水平,供給壓力不大。

1.2

各主力機構的需求有何變化?

(1)保險

從配債總規模來看,在一季度“保費开門紅”結束後,二季度保險對債券增配規模往往相對減少。基於一季度保險的現券淨买入規模,以過去3年二季度債券增配規模的環比增速的算術平均值作爲2024年Q2的增速假設,預計今年二季度保險對債券的總配置需求在3500億元左右。

從今年的配置結構上看,保險降低了對信用債和國債的买入規模,轉而大量增配地方政府債,主要原因在於這些券種收益率的快速下行,導致對配置盤吸引力下降。不過,保險在季末掃國債的現象仍然存在,3月最後一周快速买入國債共390億元。

因此,若二季度國債的收益率點位仍然一般,低於其合意點位,那么保險對國債的配置需求可能保持在低位,對地方債的需求同比增加。假設二季度現券买入結構與一季度類似,那么保險對地方債的需求約爲2000億元,大幅高於往年同期水平,對國債的需求則僅在100億元左右,處於較低位置。

(2)農金社

從配債總規模來看,與保險類似,在一季度“信貸开門紅”結束後,二季度農金社對債券增配規模往往減少。預計今年二季度,農金社對債券的總配置需求在4500億元左右。

從今年的配置結構上看,農金社對國債的淨买入規模大幅增加,與此相對,同業存單的配置規模縮量。原因可能在於,信貸投放力度偏弱、可投資金規模較大,疊加債市利率的快速下行,在增收目標的指引下,農金社波段操作幅度增加。

因此,若國債利率出現快速上行,農金社仍有較強動力做大幅增配,配置需求仍在。假設二季度農金社的現券买入結構與一季度一致,那么其對國債的需求在1500億元左右,大幅高於往年同期水平,從期限上看,主要由超長債貢獻增量(增持240億元)。

(3)基金

從配債總規模來看,信貸开門紅結束後,資金由表內流出,基金規模往往快速擴張,債券需求也隨之增加。基於過往基金規模的季節性變化,預計二季度末基金規模將增長至30.3萬億元,對應新增債券需求約在9500億元左右。

從今年的配置結構上看,在資產荒壓力下,基金明顯增加了對信用債的淨买入規模,對政金債的配置則與去年相當。假設二季度基金的債券持倉結構與去年Q4一致,那么其對信用債的增量需求接近2500億元,超過去年同期水平;對國債和政金債的需求量分別爲330億元和2700億元,均低於去年同期水平。

(4)理財

從配債總規模來看,與基金相同,信貸开門紅結束後,二季度理財規模往往快速擴張,但受贖回潮影響,2022年和2023年,理財對債券的配置規模持續下行。不過,在2023下半年,理財的債券持倉已企穩回升,主要是大量增持了信用債和同業存單。考慮到贖回潮後的規模修復,基於2023年理財規模環比增速线性外推,預計二季度末,理財規模將恢復至28.3萬億元,對應新增債券需求約爲8700億元。

從配置結構上看,與2023年相比,理財今年的持倉券種偏好變化不大,但縮久期行爲有所調整。利率債方面,仍以政金債爲主,淨买入規模與去年相當。信用債方面,理財今年對1年以下的信用債淨买入規模縮量,對1-3Y信用債淨賣出規模減少,縮久期行爲或有所改善。

因此,參考2023年末的配置結構,預計二季度理財對信用債需求在6500億元左右,大幅高於去年同期水平,其中,對1-3Y信用債的持有規模或有所增加。

1.3

供給衝擊下,有哪些機會可以關注?

在綜合分析了二季度利率債和信用債供需兩端的情況後,國海證券想進一步探討,與往年同期相比,今年的供需結構有什么變化?對市場產生的影響有多大?其中有哪些值得關注的機會?

(1)二季度利率債和信用債的供需結構同比有何變化?

從供給端來看,今年主要的供給壓力集中在國債,新增淨融資超過萬億元,明顯高於往年同期,其次爲地方債。而政金債、信用債的淨融資規模同比均下行,供給衝擊相對有限。

結合需求端表現來看:

① 地方債:主要需求增量集中在保險上,保險二季度的新增需求量較高,超過往年同期水平,供給小幅增加帶來的衝擊或相對有限。

② 利率債:主要需求增量集中在大行和農金社上,而潛在配置方保險,當收益率達到其合意點位時,也會有一定規模的增持。但整體而言,二季度機構的配置需求與新增供給相比偏低,供給落地後(尤其是長債和超長債),收益率或出現震蕩。不過,考慮到國債收益率上限爲地方債減點,同時地方債受供給影響較小,那么利率債的收益率也上行有頂。

③ 信用債:主要需求增量集中在基金和理財上,而二季度是廣義資管規模增長的季節性小高峰,供給不能夠滿足二者的配置需求,收益率中樞仍有下行空間。

(2)其中有哪些值得關注的機會?

① 利率債:供給落地後,若收益率點位仍相對較低,可能會因左側配置機構需求不足產生震蕩。不過當30Y國債收益率回調至合意點位後,保險的配置需求將有所釋放,因此,無需擔憂超長債收益率的過度上行,可圍繞2.55%-2.6%點位博弈交易性機會。

② 信用債:在期限結構上,目前來看,理財的持倉久期限制或有所放松,期限由1年以下向1-3年遷移,在當前資金利率短期內難以向下、短端利率下行空間有限的情況下,可關注二季度理財配債規模增加後,1-3年信用債上的博弈機會。

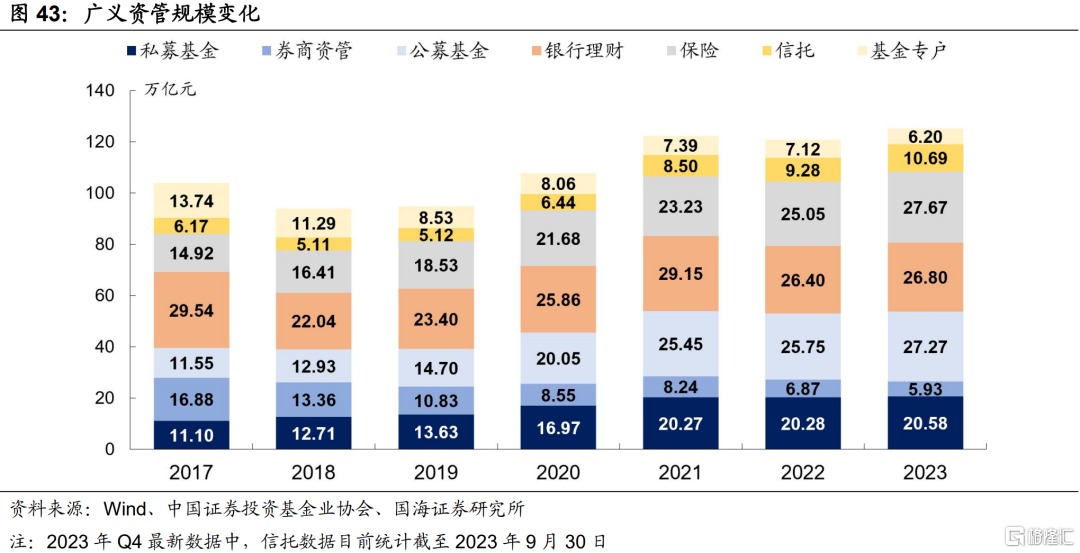

2、廣義資管买什么?

3、機構資金跟蹤

3.1

資金價格

本周跨季後流動性有所放松。R007和DR007收於1.83%和1.81%,較上周分別減少98BP和20BP。6個月國股轉貼利率收於1.60%,較上周下行10BP。

3.2

融資情況

本周銀行間質押式逆回購余額106129.9億元,較上周減少8.6%。從廣義資管來看,本周基金公司、銀行理財分別淨融資-908.6億元及-2744.3億元。

4、機構行爲量化跟蹤

4.1

把脈基金久期

本周市場績優和一般利率債基金久期測算值分別爲3.49和3.28,較上周分別減少0.02和減少0.07。

4.2

“資產荒”指數

4.3

機構行爲交易信號

4.4

銀行理財破淨情況

本周全市場理財產品破淨率較上周略有下行,全部產品和理財子公司產品破淨率分別爲4.2%及5.9%。

4.5

機構槓杆全知道

本周全市場槓杆率爲107.9%,較上周減少0.8個百分點。廣義資管方面,本周保險機構槓杆率錄得113.4%,較上周減少5.1個百分點;基金槓杆率錄得105.2%,較上周減少3.0個百分點;券商槓杆率錄得179.9%,較上周減少11.3個百分點。

5、國債期貨走勢跟蹤

6、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

注:本文來自國海證券2024年4月9日發布的《從供需結構看債市機會—機構行爲周觀察》,分析師:靳毅 S0350517100001;劉暢 S0350122080146

標題:從供需結構看債市機會

地址:https://www.wellnewss.com/post/614436.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。