引子

對於債券交易者來說,十年國債利率是十分關鍵的,因爲大家圖的是資本利得;但是,對實體經濟來說,最重要的是一年存單利率,因爲這個指標在實時反饋系統內M2增速的變化。

顯而易見,在經濟偏弱的時期,較高的M2增速是極其必要的。然而,有些時候,提高M2增速的約束較少;有些時候,提高M2增速的約束較大。

當下,我們正在經歷一個約束較大的時期:

1、外因:美國貨幣政策的約束,十年美債利率保持高位;

2、內因:其他政策的約束,貨幣流通速度處於低位;

在某個時期,外因和內因疊加,貨幣寬松的阻力很大,我們非但不敢寬松,還有可能去收緊貨幣。

在《關於匯率壓力對貨幣政策的扭曲》一文中,我們討論了“貨幣寬松階段劃分”的問題:

最苦逼的階段一是去年q4,稍微好一點的階段二是今年q1,目前的關鍵問題在於是否進入了階段三。

進入階段三的標志

一般來說,貨幣政策是否進入階段三有一個最粗淺的標志:一年存單利率是否突破去年的低點。

如上圖所示,一年存單利率去年的最低點在2.23%附近,進入今年4月份以來,一年存單利率迅速突破了這個最低點,並持續下行。

如上圖所示,今天一年存單利率進一步下行,來到了2.16%附近。

因此,從核心利率的視角來看,貨幣寬松已經進入了第三階段,畢竟當下的一年存單利率已經比去年的最低點低了7bp左右。

央行貨幣政策和一年存單利率

首先,對實體經濟而言,M2才是“燃料”,足夠的M2增速才意味着足夠的貨幣支持。

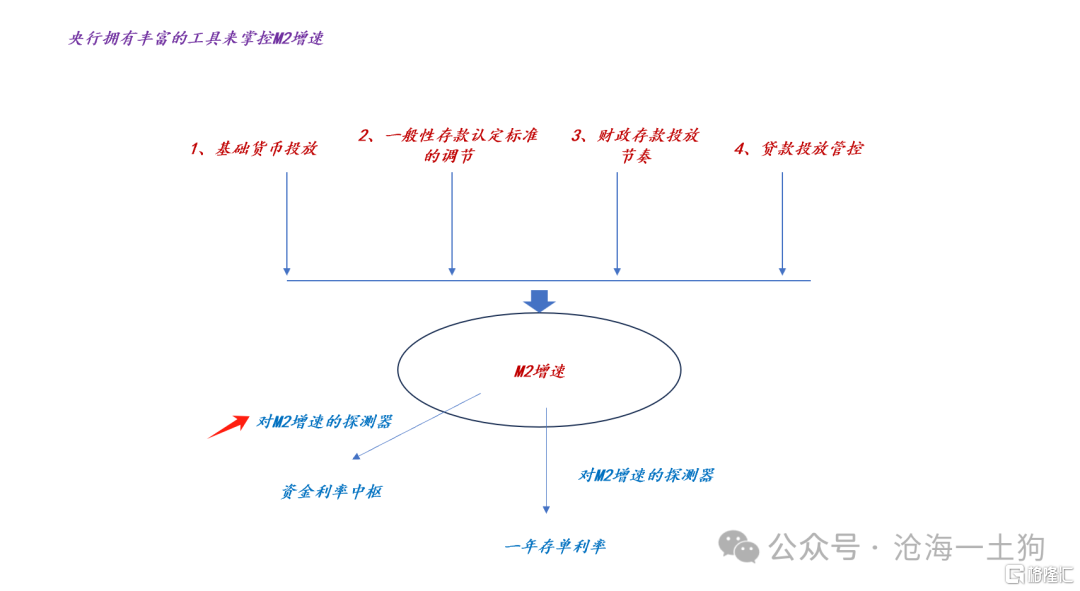

其次,央行有極其充足的政策工具,對M2增速有十分強力的掌控。

最後,由於某種特殊的微觀機制,一年存單利率可以實時地反饋M2增速情況。

綜合以上三點,我們可以得出這樣一個結論:一年存單利率才是整個系統的核心利率。

通常情況下,債券投資者很容易犯一個錯誤:把央行的某個操作等同於整個貨幣政策的綜合結果。

事實上,這是個很嚴重的錯誤,因爲央行的工具太多了,對M2增速的掌控力太強了,以至於會出現很多“假動作”。當你看到央行投放基礎貨幣時,央行可以在其他維度收緊,最終M2增速是不變的。

爲了避免這個錯誤,我們再怎么強調央行在人民幣系統的支配性地位也不爲過。

理解了這一點之後,我們就不會去關注一些細枝末節的指標了:

1、omo利率;

2、基礎貨幣投放情況;

3、mlf利率;

4、存款利率;

5、lpr利率等等;

我們不會去看央行“做了什么”,而是會直接去看“最終效果”,這個最終效果就是M2增速,一年存單利率是個溫度計。

因此,一年存單利率才是整個系統的核心利率。在今年q1,這個利率從2.5%降低到2.25%;下一階段,我們希望核心利率從2.25%降低到2.0%。

提高M2增速的必要性

如果我們理解不了M2增速和一年存單利率的關聯性,那么,很難理解爲什么一年存單利率還要再下行。

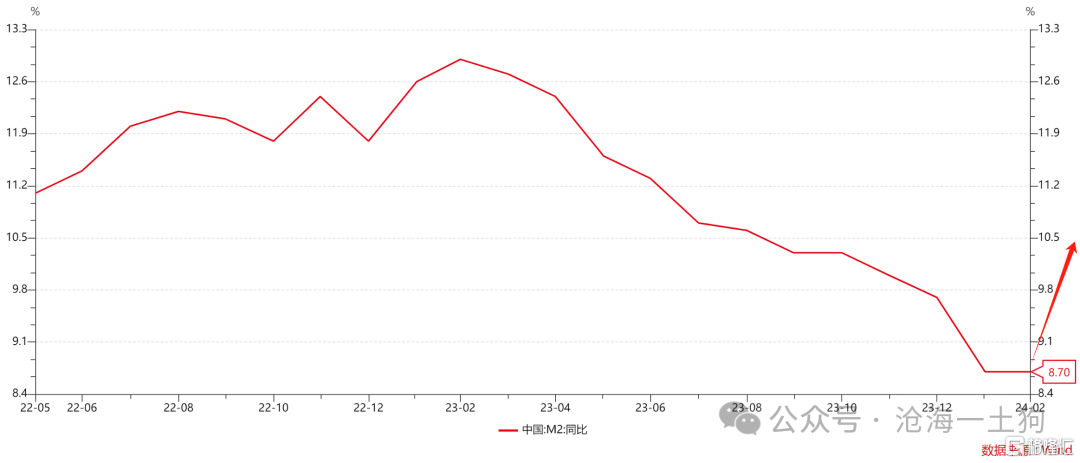

一旦理解了二者的關聯性,結論就十分明顯了:現在的M2增速只有8.7%,這個增速水平太低了,還有很大的提高空間。

既然M2增速有很大的提高空間,那么,一年存單利率也有很大的下行空間:

第一目標點位是2%,對應M2增速10%左右。

第二目標點位是1.75%,對應M2增速12%左右。

對於12%的M2增速,應該有不少質疑,還是那句話,如果我們低估央行對人民幣的掌控力,質疑是合理的;如果我們承認央行對人民幣統治性的掌控力,你根本不用操心他們怎么做出來12%。

一年存單利率和資金利率的關系

對於一年存單利率的下行空間,還有一些質疑,他們認爲資金利率會限制一年存單利率下行的空間。

他們在潛意識裏認爲:資金利率是因,一年存單利率是果。

事實上,二者都在反饋M2增速,或者說央行的意愿,具體結構圖如下圖所示:

也就是說,資金利率中樞是另外一個對M2增速的探測器,只不過這個指標的噪音太多,不是那么好用。

所以說,拿兩個存在共因關系的變量去構建因果是挺不靠譜的做法。背後的推理就更加不靠譜了:資金利率是存單利率的成本。

說實話,如果一個人接受了足夠多的經濟學訓練,是羞於講“成本定價”的,因爲教科書會反復去講“邊際定價”。

即便是對於“套息交易”而言,只要我預期一年存單利率從2.25%下行到2.0%,那么,借2.5%的7天也不是什么接受不了的事情。

事實上,這個系統還有一個很反直覺的邏輯:套息交易越多,資金利率越低。

也就是說,真實情況是一年存單利率有下行空間,套息交易大量增加,導致了資金利率下行,而不是相反。

乍一看這個邏輯很怪,但是,你們再好好琢磨琢磨爲什么老師反復講“邊際定價”。

順着邊際定價的思路往下走,就一點不怪了,是面包決定面粉的價格,而不是面粉決定面包的價格。

不知道大家觀察到一個現象沒有:銀行間質押回購的規模越大,資金利率越低;反之,資金利率越高。這個現象告訴我們,資金市場是邊際定價的,成本定價純粹是臆想罷了。

如果這群非科班是對的,那么,我們應該觀察到這樣的現象:銀行間質押回購的規模越小,資金利率越低。然而,我們並沒有觀察到這樣的現象。

所以,下次有人再跟你們扯什么資金成本,你們就把這個現象懟到他們臉上讓他們解釋。

結束語

綜上所述,我們就可以得出以下結論:

1、央行在人民幣系統具備統治性的影響力,不要低估這種力量;

2、不要看央行的某一個動作或者只言片語,而是要看實際結果,即一年存單利率走向;

3、資金系統是邊際定價的;

4、一年存單利率決定資金利率,而不是相反;

5、M2增速提高帶動一年存單利率下行,一年存單利率下行帶動資金利率下行;

6、等你們觀察到資金利率下挫到1.5%以下,黃花菜都涼了;

7、目前這個階段,短債的機會更有確定性;

ps:數據來自wind,圖片來自網絡

標題:新一輪貨幣寬松正在兌現

地址:https://www.wellnewss.com/post/614019.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。