前言:2月以來的上漲後,近期市場盡管波動加劇,但韌性卻超乎預期,背後原因何在?結構上,上遊資源品板塊領漲,又有哪些驅動?詳見報告。

一、對近期市場的一些思考

近期,我們在與市場的交流中,大家普遍反映兩個點,比較有代表性:1、2月以來市場大幅反彈後,部分投資者擔心的回踩並未出現,市場的韌性超乎預期;2、結構上,主线並不清晰,此前TMT一度領漲,而近期有色、石油石化等上遊資源品板塊顯著佔優。

對於第一個問題,我們在此前的報告中已經反復多次強調:2024年的基調應是多頭思維,背後是過度悲觀的基本面預期逐步糾偏的過程。

2023年的市場,是一個對於過度樂觀的經濟預期逐步糾偏的過程。年初市場對於疫後復蘇的彈性過於樂觀,指數也因此大漲。但二季度後過高的預期被實際的數據逐步糾偏,並導致市場此後的調整。

而今年與去年的預期和節奏恰恰相反。尤其是去年底以來,市場對於經濟的預期持續下修,由此也伴隨着國債利率的顯著回落和紅利資產的大幅上行。這種預期到了二月一度到了一個比較極致的狀態。而二月至今的反彈,正是一個預期逐漸修復的過程。

行至當前,基本面預期的改善仍在繼續:

清明旅遊出行顯著修復,下遊消費動能繼續增強。交通運輸部數據顯示,今年清明假期(4月4日至6日),預計全社會跨區域人員流動量75283.6萬人次,日均25094.5萬人次,比2023年同期日均增長56.1%,比2019年同期日均增長20.9%。與此同時,根據文化和旅遊部數據中心測算,假期3天全國國內旅遊出遊1.19億人次,較2019年同期增長11.5%;國內遊客出遊花費539.5億元,較2019年同期增長12.7%。此外,從高頻數據來看,近期新房、汽車銷售回升,豬價延續回升,均指向下遊消費動能增強。

同時,各項政策寬松措施也在加速落地、發力。3月28日國務院召开推動大規模設備更新和消費品以舊換新工作視頻會議,要求扎實推進設備更新、消費品以舊換新、回收循環利用、標准提升四大行動,着力形成更新換代的內生動力和規模效應。3月25日央行行長潘功勝在出席中國發展高層論壇時指出,今年以來,貨幣政策加大逆周期調節力度,政策效果持續顯現,未來仍有充足的政策空間和豐富的工具儲備。

生產端,3月制造業PMI升至50.8%明顯高於預期,時隔6個月重新站上擴張區間,較前值的49.1%顯著改善。非制造業PMI爲53.0%,也較前值的51.4%進一步提升。

對於第二個問題,近期上遊周期品板塊大漲,背後部分原因在於AI算力拉動需求、歐佩克+維持減產和中東緊張局勢等因素的催化,同樣也來自於基本面預期的企穩修復。

根據我們的188行業景氣比較框架顯示,各大類行業(TMT、制造、消費、醫藥、周期、金融地產)中,周期是唯一從去年底以來中觀景氣水平連續提升的方向。

除基本面視角外,政策端的呵護也營造了更爲友好的投資環境。3月15日證監會密集出台4項政策文件,分別涉及發行上市准入、上市公司監管、機構監管和證監會系統自身建設,切實回應市場關切。2024年,隨着監管嚴把發行上市准入,加強現金分紅監管,防範繞道減持等各項措施逐步落地,A股市場投融資平衡有望繼續改善,投資者回報也將進一步提升。

並且,此前市場普遍擔憂市場大幅反彈後的擁擠度問題。但隨着3月以來的震蕩消化,近期市場擁擠狀況已經有了明顯的改善。我們的擁擠度框架顯示,在經歷2月以來的跌深反彈後,到3月中下旬時,多數的行業、賽道擁擠度一度升至歷史中等偏高水平,也引發了市場的擔憂。但近期我們看到,在一段時間的震蕩消化後,當前市場擁擠狀況已經有了明顯的改善。

因此2024年,我們認爲市場的基調已經改變,多頭思維制勝:當出現階段性的調整或風險偏好收縮時,更應積極應對。結構上,堅定奔赴高勝率主线,積極擁抱“三高”資產。

二、堅定擁抱“三高”資產:高景氣、高ROE、高股息

隨着季報期臨近以及經濟繼續企穩修復,高景氣、高ROE需提升關注度。我們統計了全年各個月份市場漲跌幅排名與業績增速排名的相關性,參考歷史經驗,4月是全年中業績對股價表現解釋力最強的月份。隨着一季報業績窗口期臨近,市場預期變得更加落地。

2.1、高景氣資產:關注188景氣跟蹤框架提示的高景氣方向

對於高景氣資產,其確定性的主要來源是經濟周期或產業周期趨勢向上階段,持續兌現的高增長。當市場有確定性景氣方向的時候,進攻就是最好的防守。

對於如何篩選高景氣資產,我們認爲【188景氣跟蹤框架】是最重要的錨。去年我們獨家構建了一套基於高頻中觀數據的【118行業景氣跟蹤框架】,系統性重構了中觀指標的構建方式,實現了從細分行業、到大類風格再到市場整體的景氣高頻量化跟蹤;今年我們將這個框架迭代升級爲【188行業景氣跟蹤框架】,進一步完善了指標體系,並實現了二級行業的全覆蓋。基於1000+核心中觀指標,高頻觀察市場景氣趨勢及變化。

根據【188景氣跟蹤框架】,當前全市場高景氣行業佔比已开始邊際回升,景氣线索逐漸增多,其中消費與制造行業的景氣水平改善較爲明顯。

結合最新景氣數據,當前高景氣方向主要包括:(1)制造:軍工(地面兵裝、軍工電子、航空裝備、航海裝備等)、機械設備(軌交設備、通用設備、自動化設備等);(2)消費:社會服務(體育、教育、旅遊景區、酒店餐飲等)、商貿零售(旅遊零售等)、輕工制造(包裝印刷、造紙、文娛用品等)、紡織制造;(3)周期:化工(化學纖維、塑料、橡膠)、交通運輸(鐵路公路、航空機場、物流)、電力、特鋼;(4)TMT:傳媒(出版)、電子(元件)。

2.2、高ROE資產:關注ROE高且穩定、未來需求側有望改善的方向

對於高ROE資產,股價和基本面主要依賴於需求側的變化驅動,總需求擴張帶來的高盈利回報是確定性的主要來源。從自上而下的角度看,總需求的擴張帶動ROE趨勢上行、高ROE資產基本面比較優勢顯著提升,使得核心資產在16-17年及19-20年成爲超額收益最顯著的高勝率資產。

根據我們構建的總需求景氣指標,能夠領先全A非金融ROE(TTM)6個月左右, 顯示當前總需求已在低位回升。基於188景氣跟蹤框架中消費、投資及出口相關 指標,通過計算各自滾動一年分位數並等權合成,分別構建刻畫消費、投資及出 口景氣變化的指標,並將三類指標合成爲總需求景氣指標。其中,總需求景氣指 標領先全A非金融ROE(TTM)6個月左右,目前已經开始低位回升。

考慮到目前總需求的改善仍需觀察,ROE上行拐點的信號尚未出現,因此對於高盈利質量資產的篩選,我們主要考察近三年全市場ROE下行期間各行業的ROE穩定性及最近報告期水平,同時結合一致預期淨利潤及營收增速,尋找未來有望存在結構性需求改善的方向。具體採用如下標准針對二級行業進行篩選:

(1)最新報告期ROETTM近三年分位數大於50%;

(2)近三年ROETTM均值大於5%;

(3)近三年ROETTM均值-1倍標准差大於0;

(4)未來兩年預期淨利潤與營收復合增速均大於10%但不超過30%。

從篩選結果看,高盈利質量資產中當前值得重點關注的方向主要集中在消費醫藥行業,具體包括白酒、飲料乳品、中藥、廚衛電器、家電零部件、照明設備、家居用品、文娛用品、汽車零部件、專業服務、化妝品、電網設備及燃氣。

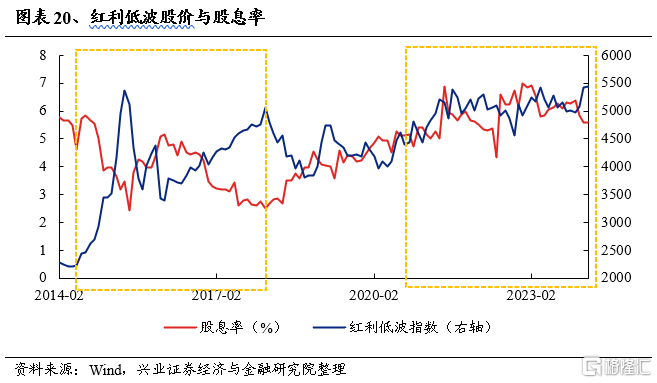

2.3、高股息資產:中長期,重視紅利板塊的“新底倉資產”屬性

從中長期維度看,我們仍然看好紅利板塊的配置價值及其“新底倉資產”的屬性。一方面, 即使經歷上漲,紅利板塊股息率仍在高位。並且,本輪紅利低波行情不同於以往 的一點在於:隨着股價上漲,紅利低波的股息率中樞並未回落反而同步上行。背 後的一個重要原因是,板塊上市公司的盈利能力和分紅意愿的提升,而並非是 “生拉硬拽”拔估值。另一方面,從資金面來看,紅利板塊仍或受到增量及存量 的共同驅動。

我們系統性分析了過去三年(2020-2022)分紅比例持續改善個股。總結出以下 特徵:市值規模更大、盈利能力更強且更加穩健、資本擴張意愿更低、現金流更 爲充裕、股權相對集中、每股未分配利潤更多。

基於上述分析,我們在中證800中篩選出各項條件滿足要求但分紅比例仍處在相對低位的個股,並觀察其行業分布。篩選條件如下:

1)2023年之前上市,中證800成份股;

2)剔除2022年分紅比例在30%以上或0以下的個股;

3)剔除每股股東自由現金流爲負的個股;

4)將剩余個股按照2023Q3報告期的ROE、ROE滾動三年均值-標准差、資產負 債率、資本性支出/營業收入、籌資現金流佔比、每股股東自由現金流、股權集 中度、每股未分配利潤和 2023H1 報告期的現金流量利息保障倍數分別進行排序, 再進行等權復合。其中資本性支出/營業收入、籌資現金流佔比、資產負債率爲 升序排名,其余均爲降序排名;

5)取排名前50的個股。

中證800潛在高分紅組合中個股數量佔比較高的一級行業主要有醫藥生物、電力 、設備、有色金屬、電子、機械設備等;二級行業則主要集中在化學制藥、電池、 半導體、醫療服務、光伏設備等板塊。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券股份有限公司2024年4月7日發布的《基調已經改變,多頭思維致勝——A股策略展望》,報告分析師:張啓堯 S0190521080005,胡思雨 S0190521110003,張勳 S0190520070004,吳峰 S0190510120002,楊震宇 S0190520120002

標題:興證策略:基調已經改變,多頭思維致勝

地址:https://www.wellnewss.com/post/612788.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。