核心觀點

地產復蘇與房價回暖。2024年以來,美國地產景氣、成屋銷售、新建开工與營建許可等各類高頻和前瞻指標均顯示,美國地產延續復蘇態勢。GDPNow模型最新預測,美國一季度住宅投資環比折年大幅增長約12%。與此同時,美國房價持續回暖。美國20城房價指數同比增速等指標自2023年下半年以來持續回升。金融周期領先於地產周期:2022年以來,伴隨美聯儲快速加息,房價走勢對於市場利率僅落後半年左右。近半年多來美國地產復蘇得益於2023上半年美國金融市場條件的放松。考慮到2023下半年美國市場利率重新走高,預計今年內美國房價環比溫和增長,而同比增速有望小幅回落。

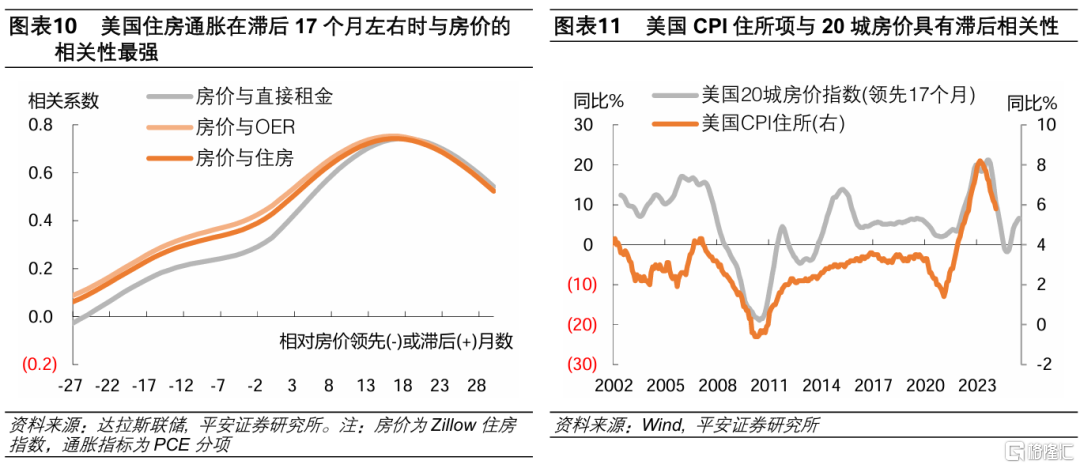

房租與房價滯後相關。“住房”相關支出佔美國CPI和PCE的比重分別爲36%和15%左右,調查邏輯相似,都主要包括“直接租金”和“業主等價租金(OER)”兩大部分,其中OER佔七成以上。實證研究顯示,美國房租增長滯後於房價增速約17個月,相關系數約爲0.75。住房通脹指標之所以滯後於房價變動,不僅因爲房價領先於市場租金(住房租賃市場天然地滯後反應於銷售市場),更因爲市場租金領先於CPI調查數據(同一住所每6個月才被調查一次;租約和續租行爲亦限制了租金彈性)。數據顯示,CPI房租與房價滯後的17個月中,CPI房租與市場租金的滯後性就貢獻了12個月。

房租無礙年內通脹回落。CPI住所與PCE住房分項走勢相近,目前同比均接近6%。我們基於20城房價(領先17個月)與CPI住所同比的OLS模型預測,預計CPI住所同比在今年四個季度末的值分別爲5.5%、4.6%、4.0%和4.2%,即下半年有望回落至4%附近。如是,下半年美國PCE同比有望回落至2.2%左右,繼而最新點陣圖暗示的年內降息2-3次的基准情形有望兌現。但2023下半年以來美國房價增速回升,可能令2025年住房通脹有所擡頭,孕育“二次通脹”風險。這或意味着美聯儲在年內不應急於降息,不排除下半年才首次降息,以盡量抑制當前的房價增速。

兩個思考:一是,是否存在結構性因素破壞房租與房價的滯後相關性、增強房租粘性?我們認爲,本輪房價上漲帶來的財富效應可能不會太強,且租賃房屋空置率回升,意味着美國住房租賃市場的供需關系並不過度緊張,爲房租增速的合理降溫提供條件。二是,年內非住房服務通脹是否存在反彈壓力,抵消房租回落的貢獻?我們認爲,非住房核心服務(佔PCE比重50%)走勢需要密切關注。我們測算,如果未來一年該分項環比平均保持0.25%左右,則同比增速保持在3.3%左右,不會抵消房租通脹下降的貢獻;但若環比增速高於0.25%,PCE通脹率回落或將受阻,美聯儲的降息路徑亦將受影響。

風險提示:美國房價超預期上漲,美國房租通脹超預期上行,其他因素引發美國通脹超預期上行等。

2024开年以來,美國住房市場延續復蘇,房價持續回暖。與此同時,住房租金增速居高不下,似乎威脅美國通脹回落的前景。本輪地產復蘇會如何影響房價與房租?當前房價回暖,以及美聯儲年內降息,會不會引發“二次通脹”?又或者,鑑於地產復蘇帶來的通脹隱患,美聯儲會不會繼續推遲降息?

我們認爲,“金融條件放松-地產復蘇-房價回暖-房租上漲”,上述各環節之間雖然相關但存在明顯的時滯。對於前期美聯儲緊縮與房價下跌的影響,當前房租增速尚未充分反應,年內仍有回落可能,從而爲美聯儲降息做鋪墊;近期地產復蘇與房價上漲壓力,可能增加明年美國房租回升與通脹反彈風險,但現在斷言“二次通脹”爲時尚早。

01

地產復蘇與房價回暖

2023年下半年,美國地產已經出現由衰退到新一輪復蘇的徵兆。美國住宅投資GDP實際季度環比增速自去年三季度轉正,結束了連續九個季度的環比負增長。2024年以來,各類高頻和前瞻指標均顯示,美國地產正延續復蘇態勢。

景氣方面,度量地產市場景氣度的全美住宅建築商協會(NAHB)/富國銀行住房市場指數,自去年11月觸底,截至今年3月已連續四個月環比正增長,較低谷累計上漲了50%。

銷售方面,美國成屋銷售在今年2月錄得438萬套(折年,下同),較2023年均值增長6.8%;新屋銷售同期錄得66.2萬套,較2023年均值小幅下降1%;成屋和新屋合計錄得504.2萬套,較2023年均值增長5.8%。

开工方面,美國新建开工在今年2月錄得152.1萬套(折年,下同),較2023年均值增長6.9%;營建許可錄得152.4萬套,較2023年均值增長4.3%。

投資方面,GDPNow模型最新預測(截至3月29日),美國2024年一季度住宅投資GDP環比折年率爲12.1%,顯著高於2023年四季度的2.8%,也高於2015-19年平均增速的4%左右;預計一季度住宅投資將拉動美國GDP環比折年增長0.46個百分點。

與此同時,美國房價持續回暖。美國標准普爾/CS 20城房價指數(簡稱“20城指數”)自去年一季度觸底,同比增速自去年7月开始轉正,截至今年1月錄得322.2點,同比上漲6.6%,環比上漲0.14%。即便考慮通脹影響,經CPI(季調)調整的20城指數,同比增速自去年9月也开始轉正,截至今年1月爲3.4%,較2020年1月上漲22%(折年增長5%)。美國OFHEO單獨購房價格指數相較20城指數更加平滑,也呈類似趨勢。該指數同比增速在去年二季度觸底,但持續保持2%以上正增長,截至今年1月同比增長回升至6.3%。

金融周期領先地產周期,近半年多來美國地產復蘇得益於2023上半年美國金融市場條件的放松。我們在報告《2024年美國經濟與市場展望:轉彎與轉型》中提示,歷史極低水平的庫存和住房空置率,以及美國金融市場條件邊際轉松,令本輪美國住房市場的復蘇更爲確定。其中,金融市場條件的變化,對於判斷後續房價走勢提供了更細致的线索。歷史上,美國20城房價同比走勢滯後30年期抵押貸款利率一年左右;2022年以來,伴隨美聯儲快速加息,房價同比走勢對於市場利率僅滯後半年左右。2023上半年,美聯儲在銀行危機背景下短暫擴表,並逐漸放緩加息節奏,爲2023下半年房價回暖做鋪墊。

預計年內美國房價同比增速小幅回落,而非持續上行。2023年下半年,美國市場利率重新走高,30年抵押貸款利率在當年10月逼近7.8%的峰值;此後截至今年3月,美國利率環境小幅放松但絕對水平仍較2023上半年更緊。鑑於利率對房價的影響仍有時滯,預計年內美國房價環比溫和增長,同比增速有望小幅回落。截至今年1月,美國20城房價近三個月和近六個月平均環比增速分別爲0.2%和0.5%,2015-2019年均值爲0.4%。假設未來一年20城房價環比增長0.3%,基數效應下,美國房價同比增速或於今年一季度見頂,此後小幅回落,全年增速區間爲3.5-7.0%。

02

房租與房價滯後相關

美國通脹指標是如何衡量住房租金的?截至最新數據,“住房”相關支出佔CPI和PCE的比重分別爲36%和15%左右。雖然CPI和PCE的編制分屬美國勞工局(BLS)和美國經濟分析局(BEA)兩個部門,但對於住房相關支出的調查邏輯是相似的,都主要包括“直接租金”和“業主等價租金(OER)”兩大部分,前者直接調查了租客支付給房東的租金,後者則估算自住房的租金價值,也可以理解爲業主選擇不租房的機會成本。無論是CPI還是PCE,OER都是大頭,佔住房相關支出7成以上,而直接租金僅佔約2成。

具體來看:

在CPI分項中,截至2024年1月,“住所(Shelter)”佔比36.2%,該分項下“住房租金(Rent of shelter)”佔CPI比重爲35.8%,佔住所分項的99%,二者基本可劃等號。住房租金又包括三個子項,其中“主要居所租金(Rent of primary residence)”佔21.4%(佔CPI的7.7%),“業主等價租金(Owners' equivalent rent of residences)”佔74.7%(佔CPI的26.8%),“外宿(Lodging away from home)”佔3.9%(佔CPI的1.4%)。

在PCE分項中,截至2023年四季度,“住房(Housing)”佔比15.4%。該分項具體包括四個子項:一是“出租的非農住房租金(Rental of tenant-occupied nonfarm housing)”,佔22.6%(佔PCE的3.5%);二是“自住的非農住房租金估算(Imputed rental of owner-occupied nonfarm housing)”,佔76.4%(佔PCE的11.8%);剩余的兩項分別是農業住宅租金和集體住宅租金,二者僅佔1%、在PCE中佔0.15%,可忽略不計。

實證研究顯示,美國房租增長滯後於房價增速約17個月,相關系數約爲0.75。達拉斯聯儲在2021年的一篇研究測算,基於1996-2021年數據,美國房價增長與18個月後的直接租金通脹相關性最強,相關系數達到0.743的峰值;房價增長與16個月後的業主等價租金(OER)通脹相關性最強,最大相關系數爲0.754[1]。根據二者的最新佔比,我們測算,美國房價增長與17個月後的住房通脹相關性最強,最大相關系數爲0.743。此外,我們測算,美國20城房價指數同比與滯後17個月的CPI住所分項同比的相關系數達到0.773,交叉印證了房價與房租相關性的滯後時間與程度。

爲什么房租滯後於房價?我們將原因歸結於三個方面——經濟原因、樣本原因和行爲因素。

第一,住房租賃市場天然地滯後反應於銷售市場。即投資者購房意愿、貸款利率變化等因素可能首先影響銷售市場,然後才會逐漸影響到租賃市場。

第二,房租通脹樣本調查頻率較低。目前,BLS每年選取約4萬個住所作爲調查樣本,這些樣本被分成六個小組輪流調查,每個月調查一個小組,意味着對於同一個住所,其租金數據每六個月才能更新一次[2]。舉例來說,如果一個公寓在1月份被調查,而在2月份其租金上漲,直到7月份這一增長才會體現在數據中[3]。這不僅意味着CPI衡量的住房租金滯後於高頻更新的房價,也落後於高頻更新的市場租金水平。尤其在房價快速變化時,這種滯後性會更加明顯。

第三,租約特性延緩租金變動。租賃合同通常有一定的期限,即使市場房價有所變動,房東有提高房租的意愿,但租約內的租金水平難以立即調整。此外,新租戶與現有租戶的租金彈性存在差異,因爲房東爲鼓勵租戶續約而傾向於不提高租金。由於CPI調查的是現有租戶的租金,所以CPI住房租金變化的速度和幅度均弱於市場租金調查數據。

總結而言,住房通脹指標之所以滯後於房價變動,既因爲房價變動領先於市場租金(經濟原因),也因爲市場租金領先於CPI調查數據(樣本和行爲原因),而且後者的滯後程度更大。數據顯示,本輪20城房價與Zillow房租指數(月度更新的市場租金指標)同比增速基本在2022上半年觸頂,而CPI住所租金增速見頂時間滯後於Zillow房租指數約一年。換言之,CPI房租與房價滯後的17個月中,CPI房租與市場租金的滯後性就貢獻了12個月。

03

房租無礙年內通脹回落

房租通脹能否放緩,是美國標題通脹率能否回落至2%附近的關鍵因素。目前美國CPI和PCE中的房租部分同比均接近6%,而2015-2019年CPI住所分項同比平均爲3.3%。CPI住所與PCE住房分項走勢相近,如果住房租金分項同比回落至4%附近,那么美國CPI和PCE同比有望分別回落至2.5%和2%附近。具體來看,截至2024年2月,美國CPI同比3.2%,其中住所分項同比5.8%、貢獻2.1個百分點;假設住房租金分項同比回落到4%,其貢獻將下降至1.4個百分點,(假設其余分項不變)令CPI同比回落至2.6%。截至2024年2月,美國PCE同比2.5%,其中“住房”(佔PCE比重15.4%)分項同比5.7%、貢獻0.9個百分點;假設住房分項同比回落到4%,其貢獻將下降至0.6個百分點,(假設其余分項不變)令PCE同比回落至2.2%。

假設房租與房價仍保持17個月左右的滯後相關性,基於20城房價(領先17個月)與CPI住所同比的OLS模型預測,2024年美國房租同比在大部分時間裏有望回落。觀察到,OLS模型預測值與實際值會出現偏差,但2023年8月至2024年2月的偏差較爲穩定,平均約2個百分點。據此,我們在OLS模型預測值基礎上加上2個百分點,得到最終預測:預計CPI住所同比在今年四個季度末的值分別爲5.5%、4.6%、4.0%和4.2%,即下半年有望回落至4%附近。

如是,下半年美國PCE同比有望回落至2.2%左右,基本符合美聯儲3月最新預測的2.4%,繼而最新點陣圖暗示的年內降息2-3次的基准情形有望兌現。不過,2023下半年以來截至2024年一季度期間,美國房價增速回升,可能令2025年住房通脹有所擡頭,孕育“二次通脹”風險。這或意味着,美聯儲在年內不應急於降息,即不排除下半年才首次降息,以盡量抑制當前的房價增速。

最後補充兩個思考:

一是,是否存在結構性因素破壞房租與房價的滯後相關性、增強房租粘性?

我們認爲,房價上漲後的財富效應,以及住房租賃市場的供需矛盾,可能引發房租增速回落不足的風險,但目前這一風險相對可控。

一方面,如前討論,在持續高利率的影響下,盡管近半年美國房價同比增速持續回升,但預計年內觸頂回落,全年同比平均增長5%左右,基本持平於2015-2019年平均水平,房價上漲帶來的財富效應可能不會太強。

另一方面,截至2023年四季度,盡管美國自住住房空置率仍處於1%以下的歷史極低水平,但租賃房屋空置率已回升至6.6%,創2021年一季度以來最高,也接近2015-2019年均值的6.9%。這說明,美國住房租賃市場的供需關系並不過度緊張,爲房租增速的合理降溫提供條件。

二是,年內非住房服務通脹是否存在反彈壓力,抵消房租同比回落的貢獻?

我們認爲,美聯儲最爲關心的“超級核心服務PCE”(即剔除住房和能源的所有服務)走勢確有不確定性,值得密切關注。

截至2023年四季度,非住房核心服務佔全部PCE的50%。2015-2019年,PCE非住房核心服務同比平均2.0%,環比平均0.2%。截至2024年2月,該分項同比3.3%,環比0.24%。從趨勢上看,該分項同比增速似乎處於回落態勢,但其環比增速在近一年並不穩定,也難以預測。

我們測算,如果未來一年該分項環比平均保持0.25%左右,則同比增速保持在3.3%左右,不會抵消房租通脹下降的貢獻;但若環比增速高於0.25%,同比增速將反彈,PCE通脹率回落或將受阻。

風險提示:美國房價超預期上漲,美國房租通脹超預期上行,其他因素引發美國通脹超預期上行等。

注:本文來自平安證券發布的《美國通脹再審視:基於房租的視角》;鐘正生 投資咨詢資格編號:S1060520090001、範城愷 投資咨詢資格編號:S1060523010001

標題:美國通脹再審視:基於房租的視角

地址:https://www.wellnewss.com/post/611163.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。