【報告導讀】從股票投資的角度,地產不是周期之母:在中國房地產發展最好的2010-2020年,是資源股相對跑輸最明顯的10年;地產股在這10年中也不是佔優的投資;地產是消費制造之母。未來中國經濟總量增長的亮點是制造業,這意味着,制造業可能不再是最好的股票投資,制造業相關領域(克強指數成分股)是好的投資,而資源品將會變成最好的投資。資源品絕對收益取決於貨幣價值變化與需求破壞是否發生;相對收益則取決於市場是否認爲房地產爲代表的債務驅動會重新成爲經濟的主驅動力。

摘要

1 工業企業營收增長,但利潤率下滑,“資源消耗>GDP增長>企業利潤增長”的不等式繼續成立

2024年1-2月,工業企業營收同比爲0.73%,相較於2023年12月的同比增速-3.94%向上修復;與之相反的是工業企業利潤總額同比增速從2023年12月的16.8%下降了6.6個百分點至2024年1-2月的10.2%。“增量不增利”邏輯的繼續演繹,工業企業營業收入利潤率繼續下行,觸及2010-2019年期間的最低值。但若將視野拉長會發現,當前的利潤率水平相較2001-2007年的低位還存在較大的差異。原因在於經濟的驅動力從2010-2019年以房地產爲媒介的負債驅動變爲了類似於2001年-2007年以出口爲主的制造業驅動,表現爲中國企業开始進入一種競爭加劇的環境,價格有持續下行的壓力,從而對利潤率形成壓制。

2 國內外經濟的現實強於預期,需求端處於修復趨勢中

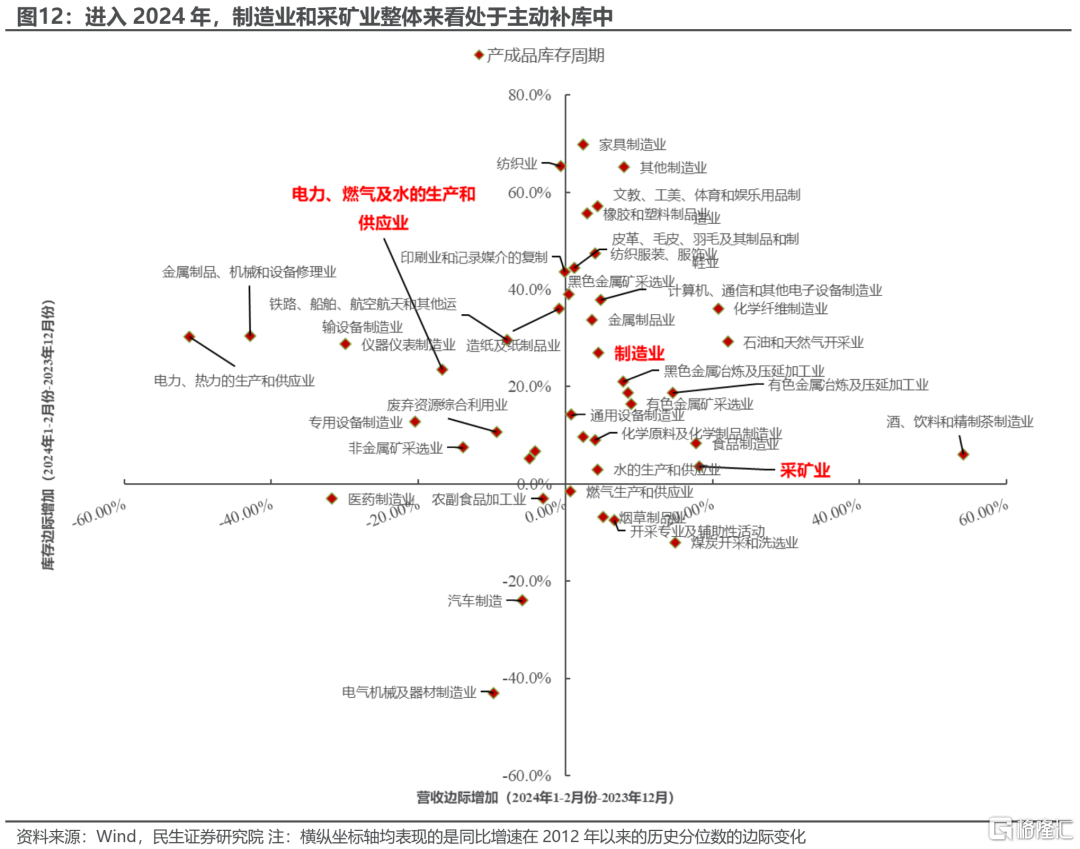

2024年3月份,制造業與非制造業景氣均大幅修復,且位於擴張區間。從PMI分項貢獻來看,新訂單和生產、庫存、就業均形成正貢獻,且其中新訂單的貢獻較大,產出缺口自2023年以來首次回正,非制造業中,建築業(53.6%→56.2%)及服務業(51.0%→52.4%)均在榮枯线以上繼續擴張。但從價格的角度來看,制造業的主要原材料購進價格开始修復,而出廠價格繼續萎縮,利潤空間繼續縮窄,側面印證了上文中提到的不等式短時間內難以扭轉。從全球來看,補庫周期和投資周期开始共振,從中國的庫存周期來看,採礦業、制造業均在2024年开年以來處於主動補庫的狀態中,營收增速回暖的同時,存貨同比邊際上升。發達經濟體中以美國領銜,新興經濟體中以印度領銜,進入2024年後主要的制造業國家PMI大多都恢復到榮枯线以上。進入2024年後中國出口數量指數中資本貨品开始進入正增長區間,這指向的是生產的修復也促進了全球投資周期的重新开啓,然而,也需要關注價格指數持續下行的壓力,“量增而價減”或許是在面臨海外競爭對手逐漸增多的環境下的長期情景。

3 美元強與大宗強:信用貨幣體系的動搖

COMEX黃金在3月29日美國公布備受關注的PCE數據之前搶先上漲至2256.9美元每盎司的歷史最高價。黃金天然是貨幣,當各國央行大幅买入黃金並提升黃金儲備與外匯儲備的比值這一事實或許反映了這不是美元與黃金的“比價”,而是信用貨幣與實物資產的較量,而後者开始愈來愈佔上風。當計價的體系從信用貨幣逐漸轉向爲實物資產中的“錨”——黃金時,銅、鋁、油的價格中樞就得到了重塑,回歸過程是否受阻,未來或通過兩個信號驗證:一方面是2024年6月份美聯儲的降息是否能夠落地,另一方面是大宗商品價格的上漲是否會導致對下遊的需求破壞和推遲降息,往後一個季度來看,實物資產價格的順風大概率仍將保持。

4 股票投資看,房地產並非“資源品”之母

2010-2020年之間,房地產是中國發展最迅猛的行業,但最好的投資標的誕生於消費和制造業,相比之下,房地產股本身和金融股的收益率相對更低。當下,制造業成爲了中國經濟發展最重要的部分,重點的投資標的或將相應發生變化——轉向資源品。這一邏輯下,絕對收益取決於上文中提到的降息驗證與需求破壞;而從相對收益視角看,則取決於市場是否認爲房地產爲代表的債務驅動會重新成爲經濟的主驅動力。當前,我們正處於信用貨幣體系松動+全球制造業需求恢復共振的時點,資源品處於最順風的位置:銅、油、資源運輸(油運、幹散等)、煤炭、貴金屬和鋁。其次,滬深300中的傳統制造龍頭(重卡、造紙、工程機械、鋼鐵)也受益於全球制造業的修復;同時,我們依舊看好與實物工作量掛鉤的克強指數與紅利資產(包含水電、燃氣、鐵路、公路和銀行等)。

風險提示:1)宏觀經濟不及預期;2)地緣風險。

1、產業驅動的底色

1.1 工業企業利潤率下滑,營收增長>利潤增長

2024年1-2月工業企業經濟效益指標顯示“資源消耗>GDP增長>企業利潤增長”的不等式繼續成立。2024年1-2月,工業企業營收同比上年同期爲0.73%,相較於2023年12月的同比增速-3.94%向上修復;規模以上工業增加值1-2月同比上年同期爲7%,相較上期上行0.2個百分點;與之相反的是工業企業利潤總額同比增速從2023年12月的16.8%下降了6.6個百分點至2024年1-2月的10.2%。

不等式存在的背後:“增量不增利”邏輯的繼續演繹,工業企業營業收入利潤率繼續下行,觸及2010-2019年期間的最低值。我們在年度策略《諾亞方舟》以及專題報告《涅槃之路:夢回2002》中描述了當下和未來一段時間,中國企業利潤增長的一種場景:即經濟的流量(宏觀上的總產值或企業層面的營收)在穩定甚至反彈回升的同時,企業的利潤卻難以大幅反彈,原因在於經濟的驅動力從2010-2019年以房地產爲媒介的負債驅動變爲了類似於2001年-2007年以出口爲主的制造業驅動,表現爲中國企業开始進入一種競爭加劇的環境,價格有持續下行的壓力,從而對利潤率形成壓制。因此,盡管我們已經對2010-2019年經濟的“水溫”習以爲常,但目前似乎已經到了要適應“新體感”的時期,盡管企業利潤率已經下行至過去十余年的低位,但這並非構成“反彈”的理由,若將視野拉長會發現,當前的利潤率水平相較2001-2007年的低位還存在較大的差異。

1.2 國內經濟的現實強於預期

2024年3月份,制造業與非制造業景氣均大幅修復,且位於擴張區間。2024年3月份,制造業PMI從2月份的49.1%大幅回升至50.8%,各分項均超越上個月讀數和季節性均值;從PMI分項貢獻來看,新訂單和生產、庫存、就業均形成正貢獻,且其中新訂單的貢獻較大,產出缺口自2023年以來首次回正,其中新出口訂單讀數高於進口分項讀數,顯示出口景氣度較高;非制造業中,建築業(53.6%→56.2%)及服務業(51.0%→52.4%)均在榮枯线以上繼續擴張。但從價格的角度來看,制造業的主要原材料購進價格开始修復,而出廠價格繼續萎縮,利潤空間繼續縮窄,側面印證了上文中提到的不等式短時間內難以扭轉。

1.3 全球視角的制造業修復:補庫和投資开始共振

我們在春季策略《江船火獨明》中對2024年需求端的驅動力做了兩個觀察:一方面是全球的補庫行爲,另一方面則是“逆全球化”下新興經濟體的新建產能和部分成熟國家的“制造業回流”帶來的投資行爲。目前來看,兩者出現了共振的徵兆:從中國的庫存周期來看,採礦業、制造業均在2024年开年以來處於主動補庫的狀態中,營收增速回暖的同時,存貨同比邊際上升。分行業來看,主要是下遊消費品和中上遊材料、資源處於主動補庫中,而公用事業及部分設備制造、醫藥仍處於被動補庫或被動去庫中(營收增速邊際惡化)。

從全球視野來看,進入2023年下半年後,制造業也有修復的跡象,這一跡象進入2024年後更加明顯。從PMI的角度衡量,發達經濟體中以美國領銜,新興經濟體中以印度領銜,進入2024年後主要的制造業國家PMI大多都恢復到榮枯线以上。

海外制造業PMI的修復,尤其是新興經濟體生產的加快對國內的直接意義在於將拉動中間品和部分消費品的出口。我們從運價和出口數量指數也能夠觀察到這一傳導邏輯:我們在報告中提到新興經濟體在加快生產時,需要向中國進口中間品,尤其是化工類產品和紡服原料,從分行業的出口數量指數中這一關系也得到了印證,從2023年8月以來,化學原料、醫藥制造、化學纖維、金屬及非金屬制品等中上遊原材料出口數量都大幅正增長。2024年开年以來,中國出口集裝箱運價指數大幅提高,除了受到地緣衝突影響的地中海航线、波紅航线以外,指向消費國需求的美東、美西、歐洲航线均出現了明顯反彈。

從數量指數來看,值得注意的另一特徵是,進入2024年後資本貨品开始進入正增長區間、未列明的消費品也繼續高速增長。這指向的是生產的修復也促進了全球投資周期的重新开啓,中國作爲主要的資本品出口國之一和消費品的最大出口國,也受益於全球的投資周期和補庫周期。然而,也需要關注價格指數持續下行的壓力,“量增而價減”或許是在面臨海外競爭對手逐漸增多的環境下的長期情景。

2、美元強與大宗強:

信用貨幣體系的動搖

COMEX黃金期貨價格在3月29日美國公布備受關注的PCE數據之前搶先上漲至2256.9美元每盎司的歷史最高價,在高光不斷的黃金之外,近期包括油、銅、鋁在內的大宗商品價格均有上漲,而與之相對的則是美元指數相對強勢,如何理解這種大宗商品的“金融屬性”似乎不再起效?除了全球需求回暖拉動了大宗商品需求之外,我們認爲背後或許也反映了信用貨幣體系在動搖,全球金融資產與實物資產的再平衡已經开始發生。以黃金計價的體系與美元計價的體系或許能說明這一猜想:在21世紀的前20年裏,銅、鋁、油這幾類典型的大宗商品價格與美元指數呈現反相關,而這一關系在2020年後逐漸弱化,“弱化”表現爲在美元指數仍然位於20年的歷史高位時,銅、鋁、油價格卻沒有跌落至20年的低位,反而處於20年區間的中上水平。黃金天然是貨幣,當各國央行大幅买入黃金,並提升黃金儲備與外匯儲備的比值這一事實或許反映了這不是美元與黃金的“比價”,而是信用貨幣與實物資產的較量,目前後者开始愈來愈佔上風。

當計價的體系從信用貨幣逐漸轉向爲實物資產中的“錨”——黃金時,銅、鋁、油的價格中樞就得到了重塑,我們以三者與黃金的比值來看,三者的價格並不再是“歷史中上水平”,而是處於歷史極低區間中。在這一基礎之上,未來一段時間,隨着全球制造業的需求恢復,大宗商品價格應當有向以黃金比價的中樞回歸的動力,

2)回歸過程是否受阻,未來或通過兩個信號驗證:一方面是2024年6月份美聯儲的降息是否能夠落地,另一方面是大宗商品價格的上漲是否會導致對下遊的需求破壞和推遲降息,而目前來看,還不具備充足的信息對這兩個問題做出否定的回答:

2024年3月29日美國的PCE同比繼續下行,符合市場預期,而爲平衡這一“較好”的數據,美聯儲主席鮑威爾又進行了偏向“鷹派”的講話,表示“直到官員們對通脹正朝着他們2%的目標前進有信心之前,降息是不合適的”,這種“好於預期的數據”與“偏向鷹派”的發言目前已經成爲了美聯儲的“標配”,將在每一次數據發布的時候造成資產價格的波動,然而對趨勢的決定性因素還是在於“降息”靴子的落地。

大宗商品近期的反彈還不足以造成“需求破壞”和推遲降息的證據在於:第一,通脹反彈的角度,就中國而言,正如上文提到的盡管購進價格已經开始反彈,但出廠價格和出口價格仍然在縮減,大宗商品的上漲還未能反應在終端產品價格上;

第二,從生產商的角度,就中國而言,企業利潤的下行還有空間,並未達到歷史極值,這意味着生產過程將在“增量不增價”的狀態下持續較長時間。尤其是某些優勢產業(例如汽車)在進行全球競爭時,短時間內市場份額或許是企業的第一目標函數,而非利潤率,小米汽車與比亞迪的例子是較好的例證。往後一個季度來看,實物資產價格的順風大概率仍將保持。

3、風向標:誰是周期之母?

房地產之所以被稱爲“周期之母”,並非由於“房地產強,則周期行業強”,2010-2020年,房地產投資增速構成制造業的營業收入,房地產銷售構成地方政府的信用擴張,房地產價格的上漲則給居民帶來資產端的膨脹,帶來消費的“升級”,因此房地產強,實則制造與消費強。正由於這一循環在2021年後被打破,產業驅動替代了負債驅動,我們才進入了一個資源爲王的時代。

2010-2020年之間,房地產是中國發展最迅猛的行業,但是房地產股票卻不是很好的投資標的,反而是消費和制造業中誕生了諸多“牛股”。當下,制造業是中國經濟發展最重要的部分,當下,制造業成爲了中國經濟發展最重要的部分,重點的投資標的或將相應發生變化——轉向資源品。這一邏輯下,絕對收益取決於上文中提到的降息驗證與需求破壞;而從相對收益視角看,則取決於市場是否認爲房地產爲代表的債務驅動會重新成爲經濟的主驅動力。

投資者習慣了過去債務擴張模式下帶來的高利潤成長性,但卻忽視了企業利潤增長以外的實物消費的韌性。當前,我們正處於信用貨幣體系松動+全球制造業需求恢復共振的時點,資源品處於最順風的位置:銅、煤炭、油、資源運輸(油運、幹散等)、貴金屬和鋁。其次,圍繞滬深300,在內外需預期同時改善之下,部分傳統制造類龍頭公司开始出現機會(造船、鋼鐵、家電、造紙、重卡等領域);同時,繼續長期看好萬得克強指數相關+低估值國企(銀行、水電、公路、鐵路、燃氣等)。

4、風險提示

1)宏觀經濟不及預期,國內外經濟目前處於穩步回升中,但如果未來這一趨勢停滯或扭轉,將使得文中對總需求的假設不成立。

2)地緣風險,近期地緣風險頻發,可能引發投資者避險情緒,商品貿易等經濟流量也可能受到衝擊。

證券研究報告:A股策略周報20240331:地產不是周期股之母

對外發布時間:2024年3月31日

報告撰寫:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002

標題:牟一凌:地產不是周期股之母

地址:https://www.wellnewss.com/post/609553.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。