從篩選到功能性

對於構建功能性這個命題,大自然已經給了良好的示範,譬如,我們人體的細胞膜,一些物質能通過,一些物質不能通過。這個特殊的通過條件,對應了特殊的功能。

更一般的,某種特殊的篩選X,可以映射爲某種功能性 f(X)。

因此,大自然給我們的啓示是,最原初的功能性來源於篩選,更加復雜的功能性來源於原初功能性的進一步組合。

在《關於A股遊戲規則的重構》一文中,我們已經從分配的角度探討了“壓低滬深300指數波動率”對整個A股的影響;這篇文章我們將從仿生的角度探討“壓低滬深300指數波動率”所帶來的功能性。“壓低滬深300指數波動率”構成了一種特殊的篩選機制,類似於一種細胞膜,那么,這種篩選機制對應了什么樣的功能性呢?

如上圖所示,當波動率濾網的孔洞越細,交易型資金被驅逐得就越多。這是因爲交易資金是靠制造波動率來獲利的,波動率濾網極大地限制了他們的競爭優勢,因此,濾網的孔洞越細,交易型資金被驅逐得就越多。

當大量的交易型資金被驅逐,配置型資金就獲得了一個良好的抱團環境。這就好比,當草原上的狼被獵人驅逐之後,草原上的羊會繁殖得更快。

因此,波動率篩選機制所對應的原初功能性是儲蓄功能,濾網的孔洞越細,儲蓄功能越強,反之,分配功能加強。

於是,基於濾網孔洞的大小,我們可以獲得兩種對偶功能性:

有一類股市的分配功能較強,它們是資金中轉的環節,就像一個管道,漲跌跟M2增速相關;另一類股市的儲蓄功能較強,它們是資金的終端,漲跌跟M2存量相關。

波動率壓縮的極限情況

當我們不斷地縮小濾網孔洞的大小,系統的波動率會不斷地被壓縮,系統會怎樣進一步演化呢?

系統會退化成龐氏資金池:一個年化收益爲20%的信托產品的淨值曲线就是一條斜向上的直线。

一旦某個產品變成類固收產品,那么,潛在增量資金是無限的。

現在4%年化收益的產品都很罕見,更何況年化10%的產品,資金會源源不斷地湧入進來。

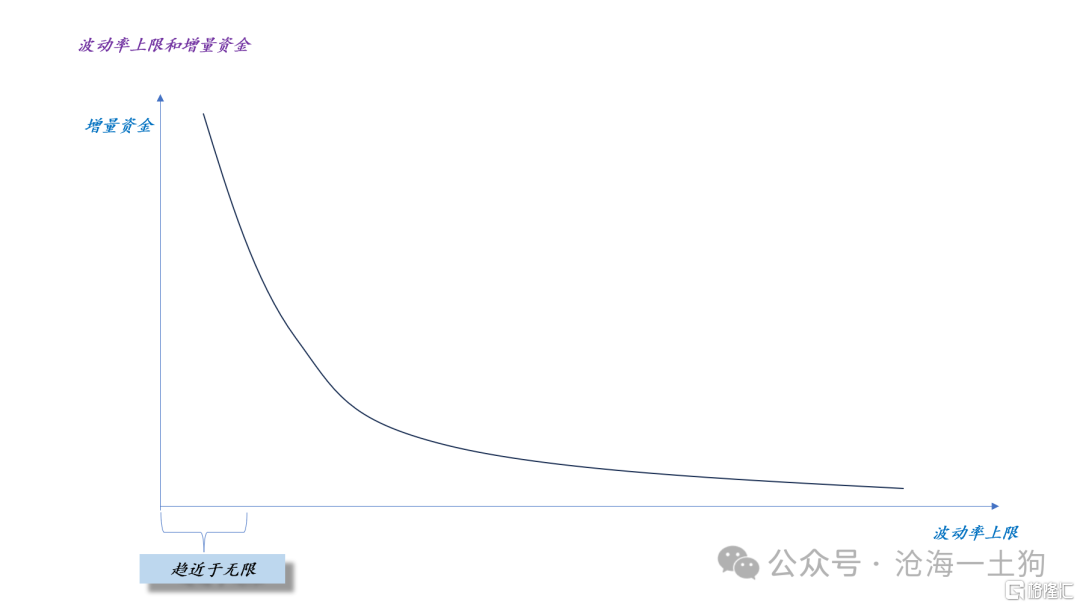

於是,我們就有了上圖,系統波動率上限和增量資金的關系。這個圖的意思是:當我們把系統波動率上限壓得越低,增量資金就越多,直至無限。

在這裏我們可以做一個理想實驗,當股市的漲跌停板限制爲上下0.2%,那么,這個系統要么處於連續漲停的狀態,要么處於連續跌停的狀態。

波動率有益的一面

當系統的波動率顯著降低,那么,增量資金將會顯著增多,資產價格將迅速膨脹,直至走到盡頭,產生巨大的尾部風險。

也就是說,草原中的狼太多了不好,太少了更不好,因爲羊群會迅速膨脹,直到把整個草原都給毀了。

因此,波動率的上限既不能太高,也不能太低,有一個適中的範圍,讓狼群和羊群之間有一個動態平衡。

事實上,美股就是一個可調節的龐氏資金池,某些時候,波動率顯著放大,限制配置資金流入;某些時候,波動率顯著降低,放行配置資金流入。

換言之,這個系統就像高壓鍋的調節閥,當壓力積攢到一定程度,釋放一波,系統內部的壓力一直處於可控水平。

關於經濟和股市的關系

不少投資者對股市的理解有些片面,認爲股市是經濟的晴雨表,經濟如何如何,股市如何如何。

事實上,當我們理解了“波動率濾網”之後,就能明白,脫離了“濾網的口徑”去討論問題,是一件十分搞笑的事情。

有人會質疑,國家沒錢,拿不出那么多錢拉股市,所以,股市也不可能強行拉起來。

這些人是根本沒搞清楚,控制波動率上限要不了多少錢,只要管住了波動率上限,社會上有大把的M2。只要你把規矩利好了,資金就會按照你希望的方向搬家。

我們傳統意義上的缺乏增量資金指的是,波動率上限設置得太高,然後,又不去管他。

當你的股市波動率過高,高到成爲一個賭場,誰會把自己的儲蓄放在裏面?誰會來這個市場老老實實當一只羊??大家其實都是想來當狼的,被喫掉只是因爲其他的狼更強壯罷了。

只要我們不去管波動率,就不會有增量資金;當我們去管波動率,增量資金就出現了。這個系統就是這么神奇。

更進一步,有人老是愛去扯經濟,這幫人根本不知道一點:當波動率大小不同時,股市和經濟相關的方式也不同:

1、當波動率較大,股市像一個水管,股市和M2的增速相關;

2、當波動率較小,股市像一個水池,股市和M2存量相關;

由於我們股市的波動率上限一直沒人管,所以,我們的股市一會兒跟M2存量相關,一會兒跟M2增速相關。

通過這個事例,大家也看到了,如果忽略了關鍵變量,他們總結的那些規律都是瞎總結,你把一百年股市走勢放一塊,又能看出啥呢??

數據不等於理論,不要盲目相信數據。

寫到這裏,大家應該能明白,“對股市波動率上限的控制”應該是貨幣政策的一個重要環節,因爲它直接影響貨幣流通速度V。

大家可以回想一下,美聯儲關不關注美股呢?當然在關注,爲什么關注呢?這篇文章已經告訴大家答案了。

ps:數據來自wind,圖片來自網絡

標題:如何構建股市的儲蓄功能?

地址:https://www.wellnewss.com/post/608985.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。