如市場所料,美聯儲在3月議息會議中給出了更加明晰的降息指引。這讓市場進一步確認5月暫緩或放緩縮表,6月开始降息,年內降息三次是2024年降息路徑的基准情形。這與我們關於美聯儲降息“一個確定、兩個不確定”邏輯相契合。

在當前的降息共識下,未來降息之路注定是顛簸的,市場仍然會在美聯儲真正的首次降息前維持對降息的押注,從這個角度而言,“降息交易”仍然會是今年上半年的主題。

短期而言,美元走強是歐元區提前布局降息以及日本央行加息效果不及預期共同作用的結果。往前看,在歐美央行降息預期時間差已基本消弭,以及日元匯率短期內進一步惡化可能性並不顯著的情況下,上半年美元恐難再現近期的強力走勢,區間震蕩或將是基准情景。

值得一提的是,下半年开始美聯儲政策邊際變化將會較爲緩慢,此時美國大選可能會成爲美元匯率的重要幹擾因素。特朗普緊張的移民政策會導致勞動力市場緊張,這指向了美元邊際表現強勢,而拜登領跑則會在一定程度上打擊美元多頭。

中長期來看,美元利率中樞隨美國通脹中樞同步上移已成既定事實,美元高利率時代全球資產(如黃金、比特幣)正在重新修正定價邏輯,外匯市場的邊界也开始擴展。

01

6月“首降”仍是大概率事件

如市場所料,美聯儲並未在3月議息會議中加息,但是其給出了更加明晰的降息指引。這讓市場進一步確認5月暫緩或放緩縮表,6月开始降息,年內降息三次是2024年降息路徑的基准情形。

美聯儲“鷹派”理事沃勒近日“仍然不着急”主題講話仍對6月首次降息留有空間。繼3月初在美國貨幣政策論壇中發表重要講話後,沃勒近日再次發表偏“鷹派”講話,其暗示當前通脹數據走強意味着減少降息次數或推遲降息是適宜的,但即便如此,只要未來幾個月通脹數據表現良好,6月“首降”仍是可行的。講話中沃勒給委員會提供了兩個選擇:一是削減2024年降息次數,二是推遲降息。但是如果可以承諾在首次降息後更加謹慎及耐心地進行第二次降息,沃勒可能會同意在6月進行首次降息。簡而言之,沃勒的言論雖然整體偏鷹,但是並沒有完全否定6月降息的可能性。

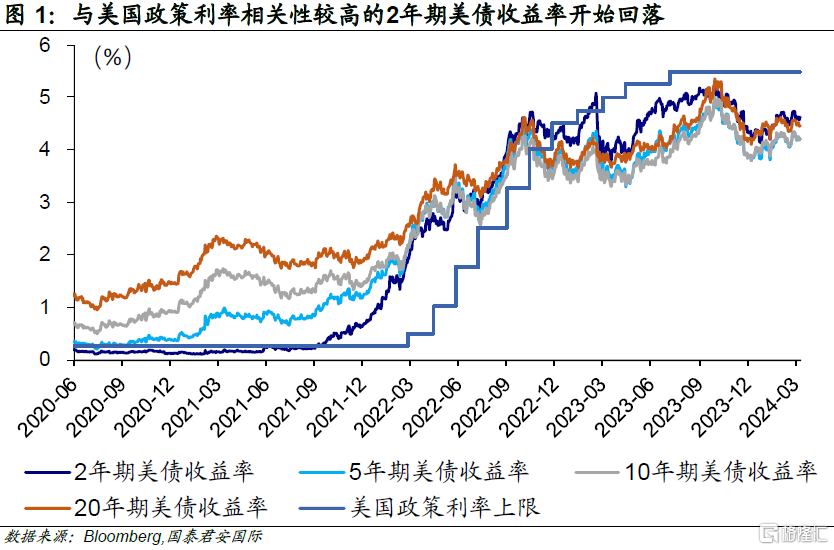

我們維持對美聯儲年內降息的基本判斷:“一個確定,兩個不確定”,即降息方向是明確的,但節奏及經濟影響尚難預測。這種預期也與市場當前的交易邏輯相契合,在6月开始降息共識下,與美國政策利率關聯更爲緊密的2年期美國國債利率已开始先行回落;另一方面,美國核心通脹等數據超預期表現對降息節奏形成了擾動,這也導致更長期限美債收益率的走勢出現分化。

盡管未來的降息之路注定是顛簸的,市場仍然會在美聯儲真正的首次降息前維持對降息的押注,從這個角度而言,“降息交易”仍然會是今年上半年的主題。

02

美元還能強勢多久?

對於即將到來的降息周期,美國利率下行對全球資金產生的虹吸效應會順勢減弱,美元匯率也應同步下行。但是3月中上旬以來,美元匯率無視美聯儲釋放的降息信號一路上行,究其原因,來自於歐洲央行和日本央行的貨幣政策影響是最重要的驅動因素。

首先,相較美聯儲,歐洲央行降息更顯迫切。在美聯儲3月議息會議前,歐洲央行在3月議息會議中已經先行轉向並釋放出更清晰的降息信號,歐央行行長拉加德暗示歐元區首次降息有很大可能發生在6月初。歐元區降息的背後是持續疲軟的歐洲經濟,歐洲經濟“火車頭”德國2月制造業PMI再次嚴重惡化,由1月的45.5大幅下滑至42.5,同時2月產出和新訂單萎縮程度進一步加深,就業狀況也开始承壓。受此拖累,歐元區制造業PMI已經連續20個月位於收縮區間,歐洲央行降息在某種程度上可以視作亟不可待。

其次,日本央行“衆望所歸”的加息卻帶來了始料未及的結果,日元並沒有順勢走強。日本央行在3月議息會議中將基准利率從-0.1-0%上調至0-0.1%,這是日本央行自2007年以來首次加息,標志着其漫長的負利率時代正式終結。然而,日本央行加息的舉動卻並沒有對日元帶來明顯的提振。截至目前,日元兌美元匯率仍然徘徊於1990年以來的最低水平附近。從結果回溯,日元低迷可能由兩方面原因導致,第一,盡管日本央行進行了加息,但是加息幅度較小,相較於全球其他經濟體,日本的金融狀況依舊寬松,並且日本央行並沒有提供未來有關貨幣政策的任何指引;第二,在日本央行正式加息前,市場早已搶跑交易加息,在加息“塵埃落定”後,市場开始爲之前過度交易加息买單。

綜上所述,美元走強是歐元區提前布局降息以及日本央行加息效果不及預期共同作用的結果。往前看,在美聯儲給出降息指引後,歐美央行首次降息時間基本一致,歐美央行政策周期時間差基本消弭;另一方面,在美元兌日元“無限”逼近152重要關口之際,日本央行陸續釋放幹預外匯市場信號,日元匯率短期內進一步惡化可能性並不顯著。整體而言,在首次降息前,美元匯率仍然會保持震蕩的態勢,但越接近於“首降”,對於美元的限制因素越少,這也意味着市場需要對於強勢美元作出一定程度的准備。

03

美國大選:特朗普交易重啓?

值得一提的是,在歐美央行第一次降息後有很大概率進入一段時間的政策真空期,也就是下半年开始美聯儲政策邊際變化將會較爲緩慢,此時美國大選可能會成爲美元匯率的重要幹擾因素。目前來看,現任總統拜登和前任總統特朗普代表兩黨進行最後的博弈是確定的,但現在判斷鹿死誰手仍爲時過早。拜登和特朗普的政策取向指向了不同的美元演繹方向,拜登提倡相對寬松的移民政策——允許非法在美國的人能有機會申請並獲得合法身份,優化對美國大學畢業生的籤證程序;特朗普則堅持收緊移民政策——建造更多邊境牆,於國內开展驅逐行動,重新實施最初針對七個穆斯林佔多數國家的旅行禁令,終止與生俱來的美國公民身份。從效果而言,特朗普緊張的移民政策會導致勞動力市場緊張,這指向了美元邊際表現強勢,而拜登領跑則會在一定程度上打擊美元多頭。

04

全球資產再定價

中長期來看,美元利率中樞隨美國通脹中樞同步上移已成既定事實,即便美聯儲降息也並不會從本質上扭轉這種趨勢。中樞的上移將持續強化美元指數的穩定性,過去幾十年美元持續疲軟的態勢很難復現。在這種趨勢下,基於美元全球貨幣的核心地位,全球經濟以及資產也需要在美元高利率環境中重新尋找定價邏輯。

黃金作爲最重要的大類資產之一,在過去一段時間無視美元走強,價格一路高歌猛進,不斷刷新歷史峰值至2,234美元/盎司,這打破了傳統邏輯中黃金價格與美元指數的負相關關系。與此同時,比特幣作爲新興大類資產數字貨幣的代表,在今年不足3個月時間裏最大漲幅接近70%。不難發現,黃金和數字貨幣都憑借其獨特安全屬性而各有擁躉。

綜上所述,美元高利率時代全球資產正在重新修正定價邏輯,外匯市場的邊界也开始擴展。

注:本文選自國泰君安證券於2024年3月30日發布的《【國君國際宏觀】擾動市場的不僅是降息,還有美元匯率》,證券分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國泰君安證券:擾動市場的不僅是降息,還有美元匯率

地址:https://www.wellnewss.com/post/608960.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。