投資要點

-

2023年10月下旬以來,國債期貨各品種跨期價差趨於收窄,當前大部分國債期貨品種近月合約-遠月合約的跨期價差進入負值區間。跨期價差偏低的原因包括:

1)通過測算不同品種國債期貨合約的理論跨期價差,對比理論跨期價差與實際跨期價差後,我們發現投資者對債市的樂觀預期可能是2023年10月下旬以來跨期價差快速壓縮的主要原因。

2)債市收益率下行過程中套息空間的減小也有助於縮小跨期價差。

3)不同季月合約可交割券的變化可能也會使得跨期價差的數值處於低位甚至爲負(尤其是TL品種)。TL2409合約可交割券範圍的變化使得TL2409的CTD久期相較於TL2406CTD出現明顯擡升,當前TL2406-TL2409的跨期價差並未明顯偏離理論定價。

往後看,如果現券和融資成本之間的套息空間沒有進一步打开,利率曲线仍然較爲平坦,市場穩增長預期不強,那么跨期價差可能繼續維持相對低位。

-

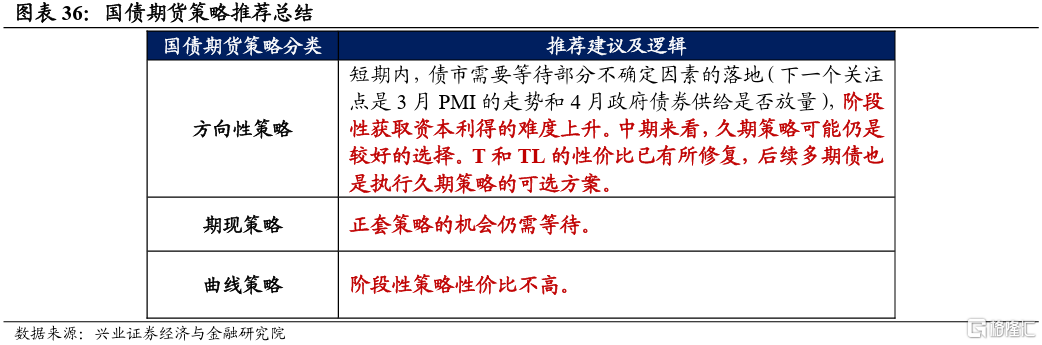

國債期貨策略而言,綜合考慮資金面、政策導向和基本面走勢等各種因素,我們認爲短期內以下幾個策略是較爲合適的:

1)短期內,債市需要等待部分不確定因素的落地(下一個關注點是3月PMI和4月政府債券供給是否放量),階段性獲取資本利得的難度上升。中期來看,久期策略可能仍是較好的選擇。T和TL的性價比已有所修復,後續多期債也是執行久期策略的可選方案。

2)階段性正套策略收益空間較爲有限。若後續期貨情緒有所修復,基差進一步壓降,則可繼續觀察正套策略的機會。反套策略由於現券端需要借券,操作難度不低,且考慮借券的成本,實際收益可能也不高。

風險提示:央行貨幣政策超預期、房地產政策超預期、財政支出力度超預期。

正文

1

哪些因素在壓降跨期價差?

2023年10月下旬以來,國債期貨各品種跨期價差趨於收窄,當前大部分國債期貨品種近月合約-遠月合約的跨期價差進入負值區間。

跨期價差一般來說爲正值。

根據國債期貨的定價模型(詳見圖表2),假設近月合約與遠月合約運行期間的CTD券是同一只,不考慮轉換因子的細微差異,跨期價差的理論定價約等於遠月合約與近月合約的carry之差,而這一差值一般爲正值。

從機會成本的角度,相較於近月合約,投資者多持有3個月國債期貨遠月合約,而不是持有現券,會損失多持有3個月現券的carry。所以國債期貨遠月合約的價格一般來說會低於近月合約的價格,一定程度上可以看作是對這一機會成本的補償。

根據上文跨期價差的公式,理論跨期價差的影響因素主要包括多持有3個月現券的收益、交割期權價值,而實際跨期價差還會受市場情緒的影響。

1)當前國債收益率均處於3%以下,交割期權的價值偏低,不是影響跨期價差的重要因素。由於國債期貨的名義票面利率爲3%,當國債現券收益率接近3%時,CTD券切換的概率增大,交割期權的價值可能增大。而當前國債收益率均處於3%以下,久期較低的可交割券容易成爲CTD,交割期權的價值偏低,不是影響跨期價差的重要因素。

2)2023年10月下旬以來,投資者持有現券的收益趨於下降,持有期債的機會成本也降低了,這有助於跨期價差壓縮。2023年10月下旬以來,資金面從邊際收斂向較爲平穩轉變,而利率債收益率則整體處於下行趨勢,這使得考慮資金成本後持有現券的收益也趨於下降,進而使用國債期貨替代現券的機會成本降低。這也是2023年10月下旬以來國債期貨基差和跨期價差下行並處於較低位置的重要原因。

3)通過對比國債期貨的理論跨期價差與實際跨期價差,我們發現投資者對債市的樂觀預期可能是2023年10月下旬以來跨期價差快速壓縮的主要原因。爲了區分持有現券的收益和市場預期對國債期貨跨期價差的影響,我們測算了國債期貨的理論跨期價差,並與實際的跨期價差相比較。我們發現2023年10月下旬以來,實際跨期價差的下降幅度明顯大於理論跨期價差變化所能解釋的範圍。也就是說,市場預期的變化可能是2023年10月下旬以來跨期價差明顯壓縮的主要原因,這背後反映的可能是債市整體面臨“資產荒”的環境,以及投資者中期對債市看多的預期。

4)不同季月合約可交割券的變化可能也會使得跨期價差的數值處於低位甚至爲負(尤其是TL品種)。

相較於TL2406合約,TL2409合約損失了3支較爲便宜的可交割券,CTD的久期擡升了0.74。TL2406-2409的跨期價差的理論定價即爲負,當前TL2406-TL2409的跨期價差並未明顯偏低理論定價。由於當前30年國債收益率明顯低於3%,所以久期低的可交割券容易成爲CTD。截至3月22日,TL2406的CTD爲190010.IB,次廉爲200012.IB,三廉爲200004.IB。但上述3支券並不在TL2409的可交割券範圍內。其中190010.IB到9月時剩余期限會低於25年,不滿足TL可交割券的範圍[1] 。而200012.IB和200004.IB則是由於9月爲付息月[2],無法作爲TL2409合約的可交割券。因此TL2409相較於TL2406損失了3支較爲便宜的可交割券,TL2409當前的CTD爲210005.IB,較190010.IB久期擡升了0.74。所以TL2406-2409的跨期價差的理論定價即處於低位,當前TL2406-TL2409的跨期價差並未明顯偏低理論定價。

[1]根據中金所規定,TL合約可交割國債範圍爲發行期限不高於30年,合約到期月份首日剩余期限不低於25年的國債。

[2]根據中金所規定,國債期貨合約的可交割國債需要符合國債轉托管的相關規定。而根據財庫[2003]1025號的規定,國債到期或付息日前10個工作日暫停轉托管。

除了TL以外,其他品種國債期貨合約的跨期價差受一籃子可交割券範圍的影響相對較小。

①根據不同合約的規則,TL在可交割國債剩余期限範圍的規定上設置較寬,其它品種合約則將可交割國債在合約到期月份首日剩余期限可浮動範圍壓縮在相對較窄的區間。

②TL品種的可交割券新券供給僅爲30Y國債,其它品種合約的可交割券新券供給則更爲豐富。這使得對於TS、TF、T品種來說,即使不同季月合約的可交割券範圍存在差異,該品種不同季月合約CTD久期的變化也不會特別明顯。T的可交割券包括發行期限爲10年和7年的國債,TF的可交割券包括發行期限爲7年和5年的國債,TS的可交割券包括發行期限爲2年、3年、5年的國債。從滿足上述期限的國債新券供給角度,滿足TS可交割券範圍的新券供給最爲豐富,而滿足TL可交割券範圍的新券發行數量則相對較少。在國債利率普遍低於國債期貨的名義票面利率的環境下,CTD往往是久期較低的可交割券。這使得TL的CTD往往是存量的30Y老券,而其它國債期貨品種則有新券成爲CTD的可能性,如T2406的CTD爲230028.IB,爲2023年12月發行的7年國債。

整體而言,2023年10月下旬以來跨期價差迅速收窄甚至轉負,主要是受債市樂觀情緒的影響,收益率下行過程中套息空間的減小也有助於縮小跨期價差,TL2409合約可交割券範圍的變化使得TL2409的CTD久期相較於TL2406CTD出現明顯擡升,當前TL2406-TL2409的跨期價差並未明顯偏離理論定價。

往後看,如果現券和融資成本之間的套息空間沒有進一步打开,利率曲线仍然較爲平坦,市場穩增長預期不強,那么跨期價差可能繼續維持相對低位。

2

現券區間波動,超長債品種表現偏弱

3月11日-3月22日,現券收益率區間波動,TL主力合約震蕩下行。10Y國債收益率先上後下,整體小幅上行。國債10Y-1Y利差也是先收窄後小幅走闊,整體變化不大。國債30Y-10Y利差小幅走闊2.7BP至17.8BP左右。國債期貨方面,這一時期TS主力合約小幅上漲0.07元,其他品種則整體下跌,TL2406下跌1.4元。

這一時期債市並無明顯的主线,市場在多空交織的信息中繼續等待下一階段主线的明朗:一方面,1-2月債牛行情較爲順暢,當前收益率已處於低位,疊加近期央行官員仍然提到了資金空轉,資金利率可能很難大幅低於政策利率。另一方面,雖然央行MLF縮量平價續作,但資金面並不緊,基本面也不支持債市大幅調整,政府債券供給也還沒有明顯加速的跡象。

成交和持倉量而言,3月11日-3月22日期間,由於債市及國債期貨市場進入震蕩階段,長久期品種上資本利得獲取的難度增加,T和TL的成交持倉比有所下行。

3月11日-3月22日期間,T、TF、TS主力合約基差整體維持在低位,TL基差整體壓降,但仍略高於歷史同期水平,或與市場對於超長債的供給擔憂有關。3月22日,TS2406,TF2406,T2406,TL2406合約基差分別爲0.05元,0.05元,0.15元,0.56元。T、TF、TS主力合約基差整體維持在低位。TL2406基差較3月8日有所壓降,但仍略高於歷史同期水平。

3月11日-3月22日期間,由於短端表現好於長端,利率曲线小幅陡峭化。截至3月22日,現券5Y-2Y和10Y-5Y利差分別約爲24BP和9BP,現券10Y-2Y利差約爲33BP,現券30Y-10Y利差約爲17.8BP,均處於歷史偏低水平。期債方面,2406合約跨品種價差指標2*TS-TF,2*TF-T,4*TS-T,3*T-TL與現券期限利差走勢基本一致。

蝶式指標而言,3月11日-3月22日期間現券蝶式指標2Y*5Y*10Y、2Y*10Y*30Y和5Y*10Y*30Y指標均小幅變凸。期貨2406合約蝶式指標TS*T*TL,TF*T*TL小幅變凹,與現券走勢有所差異,或與TL基差變化有關。

3

等待不確定因素落地,靜待回調买入的時機

國債期貨策略而言,綜合考慮資金面、政策導向和基本面走勢等各種因素,我們認爲短期內以下幾個策略是較爲合適的:

1)短期內,債市需要等待部分不確定因素的落地(下一個關注點是3月PMI的走勢和4月政府債券供給是否放量),階段性獲取資本利得的難度上升。中期來看,久期策略可能仍是較好的選擇。T和TL的性價比已有所修復,後續多期債也是執行久期策略的可選方案。

2)階段性正套策略收益空間較爲有限。若後續期貨情緒有所修復,基差進一步壓降,則可繼續觀察正套策略的機會。反套策略由於現券端需要借券,操作難度不低,且考慮借券的成本,實際收益可能也不高。

1、國債期貨方向策略:等待不確定因素落地,靜待回調买入時機

短期內,債市需要等待部分不確定因素的落地,階段性獲取資本利得的難度上升。

短期內匯率變化對債市的擾動大概率修復。3月22日匯率的波動可能只是一次性衝擊,外圍環境並未發生明顯變化,匯率問題對債市的壓制不大。後續債市可能修復匯率擾動帶來的情緒衝擊。

往後看,債市下一個關注點可能是3月PMI的走勢和4月政府債券是否放量的問題。PMI指標進一步修復的可能性不低,這可能對債市造成一定擾動。而政府債供給對債市的影響可能仍需要通過資金面傳導,若政府債供給放量沒有疊加資金面邊際收斂,屆時可以對債市更爲樂觀一些。

中期來看,保險、銀行的負債成本仍在壓降的過程中,債市仍然面臨“資產荒”的環境。階段性不確定性因素落地後,久期策略可能仍是較好的選擇。當前T和TL的性價比相較於2月已有所修復,在後續執行久期策略時,使用期債迅速拉長久期也是一種可選的方案。

2、期現策略:正套策略的機會仍需等待

截至3月22日,TS2406的IRR在2.11%附近,TF2406的IRR在2.13%附近,T2406的IRR在1.89%附近,TL2406的IRR在1.3%左右,階段性正套策略收益空間較爲有限。若後續期貨情緒有所修復,基差進一步壓降,則可繼續觀察正套策略的機會。反套策略由於現券端需要借券,操作難度不低,且考慮借券的成本,實際收益可能也不高。

3、曲线策略:階段性策略性價比不高

曲线策略:雖然現券10Y-2Y、10Y-5Y、5Y-2Y,30Y-10Y利差水平處於歷史低位,但考慮到“資產荒”的大環境和基本面的狀態,我們認爲利率曲线可能難以大幅變陡,曲线策略階段性性價比不高。

蝶式策略:短期內價值偏低,暫時不做推薦。

風險提示:央行貨幣政策超預期、房地產政策超預期、財政支出力度超預期。

注:本文來自興業證券證券研究報告《【興證固收.期債】如何理解跨期價差偏低的現狀?——國債期貨雙周策略_20240325》;報告分析師: 黃偉平 SAC執業證書編號:S0190514080003、左大勇 SAC執業證書編號:S0190516070005、徐 琳 SAC執業證書編號:S0190521010003

標題:如何理解跨期價差偏低的現狀?

地址:https://www.wellnewss.com/post/606866.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。