·概 要 ·

日本:“負利率時代”終結。3月19日,日央行將短期基准利率上調至0%-0.1%,取消收益率曲线控制,並停止購买日股ETF和房地產投資信托基金(J-REITs)。我們認爲,通脹或是主要的考慮因素。一方面,當前通脹壓力較大;另一方面,日央行對通脹前景樂觀。

市場:爲何反應“不尋常”?其一,日央行退出了“負利率”,但實際影響有限,受影響資金比重僅5%左右;日央行並未完全退出寬松,仍承諾繼續購买國債;其三,YCC政策背後的隱形壓制仍在,強調長期利率快速上行將有所行動;其四,日本央行停止購买ETF和J-REITS的影響微小,存量份額不足5%。

展望:後續有何動作及影響?日本經濟和通脹前景有待觀察。一方面,2023年下半年以來,經濟主要靠外需,內需較爲疲弱,能否持續有待觀察;另一方面,能否如央行預期的形成良好的“工資-通脹”螺旋也有待考察。日央行在進一步收緊貨幣政策方面或保持謹慎。日元或日債的短期表現或仍弱,海外資金大幅調整的概率或相對有限。

若日央行進一步收緊,股債可能面臨調整壓力;日本股債的調整,也會導致部分金融機構投資的虧損,增加金融機構的經營、甚至破產風險;此外,也可能會帶來資金的部分回流。

風險提示:日央行貨幣政策調整超預期。

1

日本:“負利率時代”終結

3月19日,日本央行宣布將短期基准利率(無抵押隔夜拆借利率)區間上調至0%-0.1%。這是日央行自2007年2月以來的首次加息,也宣告着日央行退出了自2016年开始的“負利率時代”。同時,日央行也取消了自2016年开始的收益率曲线控制政策(YCC),不再將長期利率控制在0%附近。此外,日央行還表示將停止購买日股ETF和房地產投資信托基金(J-REITs)。

日本爲何持續了多年的“負利率”和YCC政策?日本在90年代房地產泡沫破裂後,經濟在較長時間內面臨低通脹與低增長壓力,傳統貨幣政策提振經濟的效果也相對有限。爲提振經濟,日本前首相安倍在2012年再次當選首相後,便开啓超寬松的貨幣政策、寬松的財政政策、促進經濟增長的結構性改革,即“安倍三支箭”,希望能挽救低迷的日本經濟。

並進一步,在2016年將金融機構的超額存款准備金率從0.1%下調至-0.1%,以及執行收益率曲线控制(YCC)政策,將10年期國債收益率維持在0%附近的水平,來刺激經濟增長和推升通脹。自此日本進入“負利率時代”以及“收益率曲线控制時代”。

日本爲何選擇退出了寬松政策?我們認爲,通脹或是主要的考慮因素。一方面,當前通脹壓力較大。截止1月,日本核心CPI同比爲2%,雖然有所回落,但仍處高位;並且剔除食品和能源的核心CPI同比仍高達3.5%,仍爲1981年以來高位。此外,日本潛在通脹水平也同樣處於2001年有數據以來相對高位。這表明,日本通脹壓力較大,並未明顯緩解,日央行早該收緊貨幣政策。

另一方面,日央行對通脹前景樂觀。日本持續了多年的經濟低迷和通脹低迷,爲了擺脫通縮環境,日央行不得不持續維持寬松。而當前不僅現實通脹位於較高水平,通脹預期水平也有明顯提升,例如,日央行調查顯示,日本居民對未來五年的通脹預期處於較高水平。

加之,2024年日本“春鬥薪資”漲幅高達到5.28%,明顯高於2023年的3.60%,爲30多年來最大增長。這也增強了日央行對於未來維持持續和穩定的通脹的信心。例如,日央行在聲明中指出,“負利率”政策和YCC政策發揮了作用,未來有望穩定且持續地實現2%的通脹目標;日央行行長植田和男也在新聞發布會中指出,確認了薪資和物價之間的良性循環。

此外,日本經濟在過去一年以來,表現相對穩定,也爲日央行的轉向提供了支撐。

2

市場:爲何“反應不尋常”?

日央行歷史性地退出了實行多年的負利率政策和YCC政策等超級寬松政策,但日元反而大幅貶值,日股表現突出。例如,聲明公布後,美元兌日元在波動中從149附近再度貶值到150以上,基本吐回了3月以來的漲幅;日經225指數也在波動中重新翻紅,再度突破40000點;日本10年期國債收益率也回落2.8BP至0.77%。

市場爲何反應如此“不尋常”?我們認爲,這或與日央行提前的預期引導以及此次政策調整較爲溫和,並未徹底退出寬松政策等因素有關。

其一,日央行退出了“負利率”,但實際影響有限。日央行採取的是三層存款利率體系,負利率並非針對金融機構的所有准備金,僅針對政策利率账戶內的資金,即金融機構過多的存放在日央行中的資金。

從歷史數據來看,該部分資金比重相對較小,例如,截止2月,政策利率账戶資金佔比僅5%左右。加之,市場此前已經預期日央行將退出“負利率”。因而,這一政策調整對金融機構以及實體經濟的影響相對較小。

其二,日央行並未完全退出寬松。日本央行強調,鑑於當前的經濟和通脹前景,預計寬松的金融條件將暫時維持,當需要放松政策時,將考慮各種工具。此外,日央行表示,如果長期利率快速上升,將作出靈活操作,如增加對國債的購买量和進行固定利率的國債購买操作等。

根據日本央行資產負債表顯示,截止2月,過去一年,日央行購买了14.3萬億日元的國債,持有日債比例已經超過53%。

其三,YCC政策背後的隱形壓制仍在。2022年12月,日央行將10年期國債利率波動範圍從±0.25%擴大至±0.5%;2023年7月將波動範圍擴大到±1.0%;2023年10月,日央行又進一步放松YCC政策,僅將長期收益率1%上限作爲參考。

2023年10月的調整相當於實質上地放松了YCC的限制,此後日本10年期國債利率短暫地逼近了1%。不過,後面又有所回落,2024年以來日本10年期國債利率基本在0.6%-0.8%的區間內波動。

因而,雖然日央行取消了長債利率的目標區間管控,但日央行對徹底退出寬松仍保持謹慎,並強調若長期利率快速上行將作出反應,日央行的隱形壓制仍未完全消除。

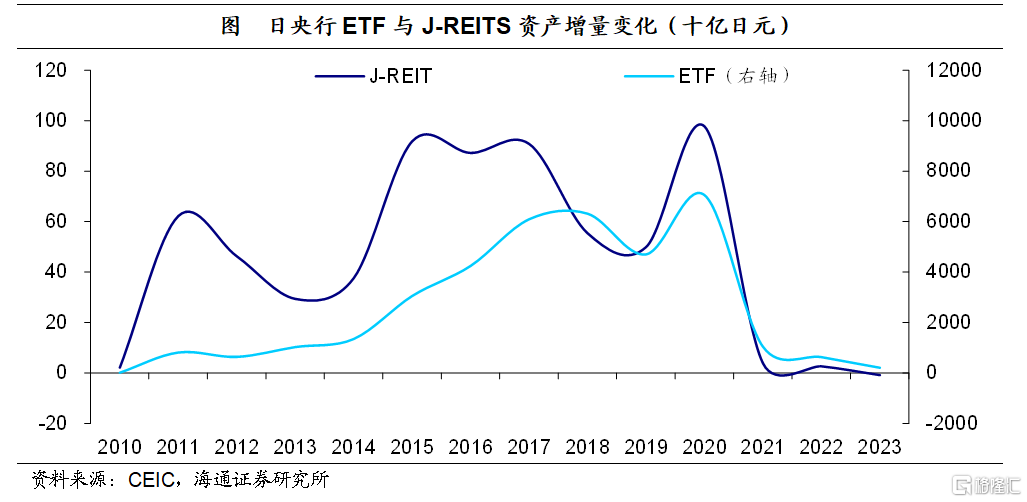

其四,日本央行停止購买ETF和J-REITS的影響微小。日央行宣布停止購买ETF和J-REITS,不過,從存量規模上看,ETF與J-REITS規模在日央行總資產的比重相對較小,截止2月,二者合計佔比不足5%。

從增量變化上來看,自2021年以來,日央行已幾乎不再增持這兩類資產。其中,2023年J-REITS資產淨流出8億日元,ETF淨流入也僅爲2100億日元,並且自2023年10月起淨購买量爲0。

因而,盡管日央行宣布不再購买這兩類資產,但對市場的影響相對有限。加之,日央行也未表明未來將如何處置存量的ETF與J-REITS資產。

3

展望:後續有何動作及影響?

日本經濟和通脹前景有待觀察。一方面,雖然日本在2023年經濟增長相對強勁,但自2023年下半年以來,拉動日本經濟增長的主要是外需,這很大程度上是受美國的經濟韌性和日元的持續貶值的影響。而實際上,內需在2023年下半年以來表現並不好,2023年三季度與四季度分別拖累經濟增長0.1和0.2個百分點。後續日本內需能否在加薪之下有所提振,還有待觀察。

另一方面,盡管今年“春鬥”薪資增長5.28%,但能否如央行預期的形成良好的“工資-通脹”螺旋還有待考察。因而,在經濟增長面臨一定風險,以及是否能持續和穩定實現2%通脹目標仍有待觀察的情況下,日央行在進一步收緊貨幣政策方面或保持謹慎。

考慮到,美國經濟韌性仍偏強,美日經濟差依然明顯;美日利差持續維持在3.5%以上的高位;加之,日央行貨幣政策仍在持續寬松,日元或日債短期表現或仍弱,海外資金大幅調整的概率或相對有限。

若日央行進一步收緊,影響如何?一方面,一旦寬松政策進一步收緊,股債可能面臨調整壓力;另一方面,日本股債的調整,也會導致部分金融機構投資的虧損,增加金融機構的經營、甚至破產風險。

此外,日本是全球海外淨投資規模最大的經濟體,隨着日本貨幣政策的進一步調整,利率的上行,可能也會帶來資金的部分回流,將對日本海外投資資產產生一定擾動。例如,從日本海外投資分布來看,日本證券投資主要集中在美國,尤其是美國的長債。

風險提示:日央行貨幣政策調整超預期。

注:本文來自海通證券於2024年3月20日發布的《不“徹底”的退出——日央行“轉向”點評(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

標題:不“徹底”的退出——日央行“轉向”點評

地址:https://www.wellnewss.com/post/602636.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。