·概 要 ·

剔除“春節錯位”的影響,結合1月和2月數據看,整體上,2月社融信貸表現指向1月开門紅後,需求仍待提振。結構上,政府債發行較去年偏慢,居民部門或仍在“提前還貸”、貸款拖累明顯,而企業中長貸則呈現穩步增長。另外,對比去年一季度的融資顯著“开門紅”,今年銀行信貸投放或更關注“節奏平穩”、“結構優化”。

風險提示:房地產走勢的不確定性。

3月15日,央行公布2024年前兩個月社會融資規模增量累計爲8.06萬億元,比上年同期少1.1萬億元,社融存量同比回落至9.0%;前兩個月人民幣貸款增加6.37萬億元,推算下來2月人民幣貸款新增1.45萬億元。我們的解讀如下:

1

融資需求有待提振

根據前兩月累計數據推算,2024年2月新增社融1.56萬億元,同比少增1.6萬億,存量方面,社融存量增速回落至9.0%。1月融資“开門紅”可能部分透支了2月的部分需求,我們可以結合1月數據來對比,今年1-2月社融累計新增8.06萬億元,同比也少增約1.1萬億元,融資需求仍然有待於進一步提振。

結構上,結合1-2月來看,前兩個月企業債發行和信托貸款形成社融同比的主要支撐;對實體投放的人民幣貸款和政府債融資則較去年同期表現偏弱。債券融資方面,1-2月企業債淨融資近6600億元,同比多增1292億元。2月以來地方債發行相比1月有所提速,不過仍較去年同期偏慢。2月政府債淨融資6011億元,同比少增2127億元。

2月非標融資合計同比少增3207億元,主要是未貼現銀行匯票同比少增了3618億元,而低基數下信托貸款則同比小幅多增505億元。從對實體發放的人民幣貸款看,2月人民幣貸款新增近9800億元,同比少增8385億元。去年一季度信貸“开門紅”效應較強,一定程度也和高基數有關。

2

居民或繼續提前還貸

2月新增人民幣貸款1.45萬億元,同比少增3600億元。累計來看,1-2月新增貸款6.37億元,同比少增3400億元,企業和居民信貸同比均少增。

不過考慮到去年同期“开門紅”效應較強(2023年1-2月貸款新增6.7萬億元,佔全年累計新增規模的近30%,比歷年同期的比重都要高),再往前,對比2022年前兩月,今年仍多增了1.16萬億元。或體現了今年銀行信貸投放更關注“節奏平穩”,需繼續跟蹤融資需求變化。

2月企業中長貸同比多增,表現較穩定。1-2月企業貸款增加5.43萬億,同比少增8600億元。其中票據融資是主要拖累,而中長貸表現並不弱。前兩月企業中長貸累計新增4.6萬億元,幾乎和去年同期持平;2月中長貸新增1.29萬億元,同比多增1800億元。考慮到去年同期基數比較高,企業中長貸表現還是比較穩定的。1-2月票據融資累計減少1.25萬億元,同比多減7384億元,並沒有明顯的票據“衝量”,或體現了銀行適度“平滑”信貸節奏的需求。

往後看,重點領域設備更新改造加速,或有望對企業貸款需求形成支撐。中央財經委員會第四次會議提出,推動新一輪大規模設備更新和消費品以舊換新。我們認爲,政策或進一步落地再貸款、或者財政貼息等方式進行支持。在對應政策推動下,接下來設備更新改造提速有望繼續帶動相關企業貸款表現。

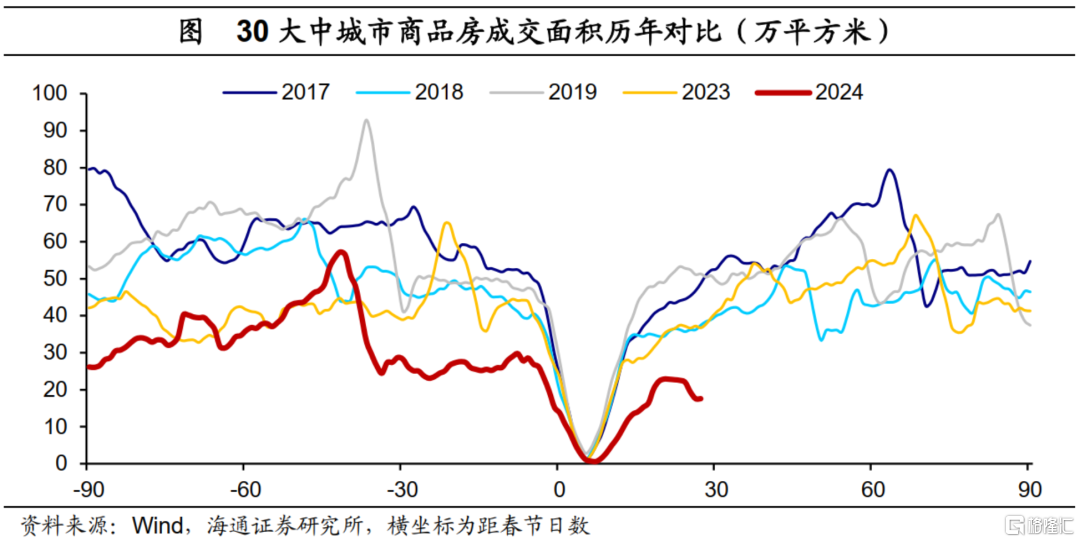

1-2月居民信貸累計新增3894億元,其中2月居民信貸減少5907億元,中長貸減少1038億元,同比多減1901億元。我們認爲,一方面,主要還是跟房地產銷售表現承壓有關,2月30大中城市商品房成交面積同比降幅接近65%。從高頻數據看,剔除春節錯位,節後新房成交並未能夠明顯修復,反而在近兩周出現逆季節性回落。

另一方面,時隔7個月,居民中長貸再出現單月負增長(上一次是2023年7月),或意味着居民還在提前還貸。包括我們考察居民房貸佔住宅銷售金額的比重,在2020年之前都在30%以上,當前已經持續位於零下,也反映了居民繼續“去槓杆”的趨勢。

2月20日,5年期以上LPR報價下調25個基點,有助於進一步降低居民融資成本。不過我們認爲,要提振居民融資需求,存量和增量房貸利率仍有較大的下調空間。

3

M1增速回到低位

貨幣方面,2月M1同比大幅回落至1.2%,由於春節前企業部門通常會給居民發錢,春節錯位是M1增速1月大升、2月大降的主因。但2月M1增速相比去年底(1.3%)繼續回落,或反映了房地產企業現金狀況依然偏緊的局面。2月M2同比持平在8.7%,信用擴張步伐仍偏緩。

綜上,結合1月和2月數據看,整體上,2月社融信貸表現指向1月开門紅後,信貸需求仍有待提振。結構上,政府債發行較去年偏慢,居民或仍在“提前還貸”,居民信貸拖累明顯,而企業中長貸則呈現穩步增長。另外,對比去年一季度融資顯著“开門紅”,今年銀行信貸投放或更關注“節奏平穩”、“結構優化”。

從近期會議表態看,政策已在加碼穩增長。貨幣政策方面,5年期以上LPR報價下調25個基點,有助於降低居民融資成本,如果要提振居民融資需求,居民房貸利率還有較大的下行空間;同樣央行提出“把維護價格穩定,推動價格溫和回升作爲貨幣政策的重要考量”、“繼續推動社會綜合融資成本穩中有降”。我們認爲政策利率、存款利率均有調整的空間。產業政策方面,新一輪大規模設備更新也會有進一步的政策落地,有望帶動企業貸款表現;包括金融監管總局研究降低乘用車貸款首付比等。

如果短期政策落地持續提速,接下來幾個月企業端的融資表現或相對有支撐,而經濟內生動力的啓動還要等待更多政策的支持。

風險提示:房地產走勢的不確定性

注:本文來自海通證券發布的《融資需求待提振——2月金融數據點評(海通宏觀 應鎵嫺、梁中華)》,報告分析師:梁中華、應鎵嫺

標題:融資需求待提振——2月金融數據點評

地址:https://www.wellnewss.com/post/599831.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。