01

2021年6月,當時的海底撈CEO張勇在交流會上坦言,“大家神話海底撈了,我本人非常反感,你們要理性,投資要謹慎。我常常講,要想知道什么是名不符實,看看海底撈就知道了”。

這番感慨發出時,海底撈還正處於神話的巔峰,或者說已經站到了從神話跌落的开端。

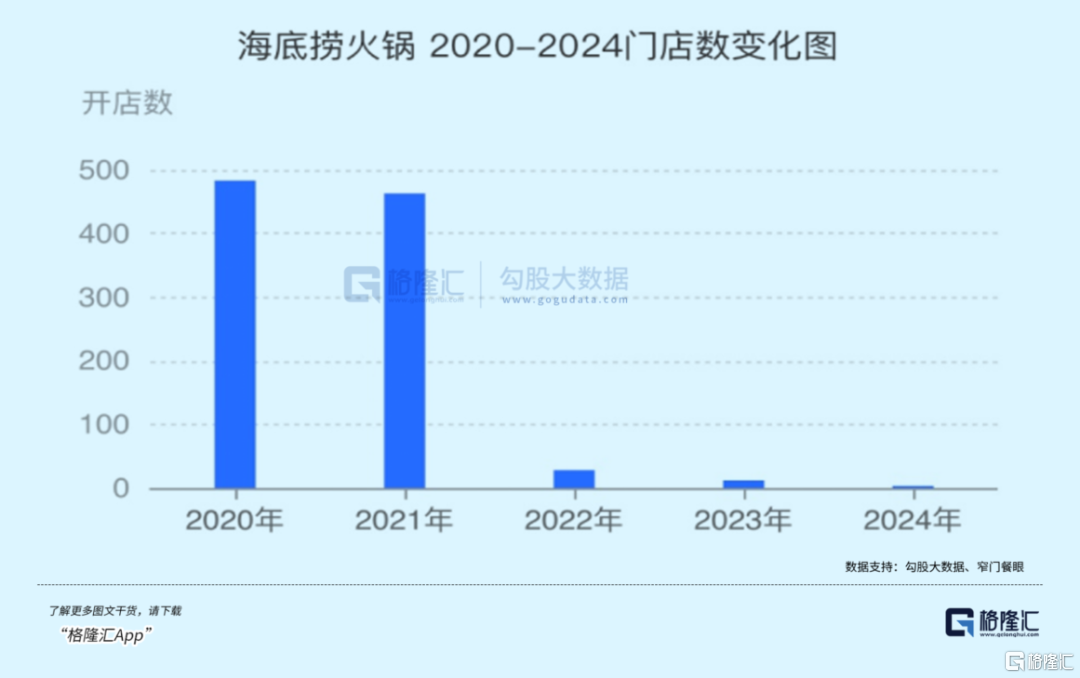

2020年,張勇押注解封後的報復性消費回歸,提前开啓有史以來最大規模的逆勢擴張,帶着海底撈“抄底”。

2020年下半年,海底撈新开363家門店。2021年上半年,海底撈新开299家門店。這段時間內新开的門店數量,已經接近2019年的門店總數。

然而,過分自信的張勇帶領着急於“抄底”的海底撈,很快就觸到暗礁。

大幅擴張之後,海底撈在2020年出現了超過8億元的資金缺口。資產負債率也开始持續走高,從上市時的27.75%,一路上升至2021的71.71%。

2021年,海底撈迎來了上市以後首次年度虧損,全年巨虧41.61億元,幾乎等於前三年利潤的總和,可以說是慘敗。

過於冒進的战略使得海底撈不得不开啓“啄木鳥計劃”。21年年末,海底撈宣布閉店300家,張勇也在22年年初辭任CEO。

此後,海底撈的擴張腳步逐漸放緩。

2022年,海底撈新开了24家餐廳,48家關停餐廳恢復營業,同時關閉了50家經營不善的餐廳。

2023年,海底撈新开了9家餐廳,重啓了26家關停餐廳,同時關閉了32家餐廳。

與門店的緩慢擴張相對的是,海底撈的業績卻在這兩年开始大幅增長,迎來生機。

2022年,海底撈業績扭虧爲盈。2023年,海底撈業績再度大幅回暖。

前段時間,海底撈發布的年度財報顯示,2023年海底撈整體收入414.53億元,同比增長33.6%。年內溢利爲44.95億元,同比增長約174.6%。

兩年內,從巨虧40億,到盈利40億,海底撈來了一個大反轉。

整個2023年,海底撈餐廳接待顧客近4億人次,日均進店超100萬人次,同比增加43.7%。

人氣大幅回歸,是餐飲行業最重要的信心指標。

業績表現相當亮眼,甚至還數日登上了熱搜。

但海底撈業績恢復的背後,並不只有自身的努力。

去年,线下消費環境大幅復蘇下,前段時間扎堆發布業績的餐飲企業基本都有了相當亮眼的同比增長。

比如九毛九,營收同比增長49.43%,淨利潤同比增長更是達到了驚人的8.2倍。

對比之下,海底撈的業績並不算反彈最快的。

同樣,在餐飲行業最重要的指標——翻台率和人均消費上,海底撈也只能說喜憂參半。

2023年,海底撈整體翻台率達到3.8次/天,比上半年翻台率3.3次/天提升15%,可以推算出海底撈的翻台率在下半年恢復到了4 次 / 天以上,這在中高端火鍋品牌中已經相對優異了。

當然,相比海底撈巔峰時期2018年年均5次/天、2019年年均4.8次/天的翻台率,這個數值顯然還是不大夠看。

在人均消費上,2023年海底撈顧客人均消費五年來首次跌破百元大關,而2020年,海底撈的人均消費還在110元以上。

綜合來看,海底撈作爲火鍋行業龍頭,有復蘇趨勢,但還是不夠強。

也難怪財報發布後,星展維持其买入評級,但目標價下調至23港元,招銀國際也同樣維持买入評級,也將目標價下調至21.52港元。

在巔峰時期,海底撈市值一度超過4500億,PE(TTM)估值最高超千倍 ,對比國際上餐飲企業一般18-41倍的PE,彼時的海底撈明顯嚴重“被神話”。

而現在,海底撈PE回落至20左右,也算是走下神壇,回到正常水平。

機構在績後下調其目標價,不一定是針對它本身,或在於宏觀環境。

但海底撈的經營壓力,也是肯定的。

今年,海底撈已經成立三十年。對人來說,“三十而立”,對於一個餐飲企業來說,三十年也已經很久。

海底撈這艘巨輪,亟需尋找新的航向。

02

對於張勇乃至海底撈來說,有一個非常重要的事件:

在張勇开第一家火鍋店,也就是海底撈的前身時,有一次張勇看到店裏一位顧客的鞋髒了,蹲下身給這位顧客擦了鞋。

後來,這名顧客成爲了常客,還介紹了很多朋友來店裏,張勇於是意識到,开店的本質,是服務。

2011年,曾經有一本書叫《海底撈你學不會》,進一步闡釋了張勇的經營理念。

在書中,張勇說,海底撈的總部直接對着每個火鍋店,經營管理決策權更加向門店集中。海底撈還取消了翻台率這一考核指標,避免員工過分看重績效考核,忽略顧客體驗。

張勇認爲,四川火鍋重油重辣,顧客喫到最後很可能會失去對味道的判斷,真正能夠區分店鋪的,是服務。

“服務”這個詞,貫穿了海底撈的三十年,也成就了海底撈。

但一招鮮,並不能喫遍天。海底撈,已經摸到了自己的天花板。

今年3月初,海底撈終於還是宣布放棄堅持了30年的直營,开放加盟。

這是近幾年的大勢所趨。從整個餐飲行業來看,海底撈开放加盟的進度已經相當落後,近幾年來,成規模的餐飲品牌已經接連放开加盟。

窄門餐眼數據顯示,目前,全國門店規模在1000家以上的餐飲品牌有85個。在海底撈开放加盟前,就已經只剩下海底撈和星巴克仍在堅持全直營,其余的餐飲品牌都开放了加盟。

开放加盟的主要目的,是爲了低成本擴張。

因爲品牌想要擴張,勢必要進行連鎖化發展,相比事必躬親的直營店,與人合作的加盟店無疑能降低开店的成本,提高連鎖化率。

作爲火鍋品類絕對的龍頭,海底撈的門店盡管已經超過1000家,但是門店相當集中,大多數都开在二线及以上城市,其中一线、新一线佔比近半,三线以上佔比近70%。

而在二线城市以下,城市线級越低,海底撈的門店越少,呈明顯的倒三角型。

海底撈對於开拓城市也相當謹慎,過去12個月,海底撈僅僅多登陸了一個城市。

但在整個火鍋行業當中,更大的機會顯然已經下沉到了二线城市以下。

《2023火鍋行業現狀與發展分析報告》的數據顯示,截止2023年4月,我國火鍋門店總數已經達到了48萬家,近一年新开店12萬家。其中,二三四线城市合計佔比達55.94%。

因此,想要借助加盟,登陸更多城市,搶佔更多下沉市場,無疑是海底撈开放加盟的動機。

這是一條必須要走,又相當艱難的路。

开放加盟的後果,是加盟店質量良莠不齊對於品牌的影響。直營店可以自己控制店鋪的方方面面,但加盟店難免會有些脫離掌控。

不過在海底撈的加盟模式裏,海底撈採取的是類似於“全托管”模式,海底撈負責店鋪運營中的絕大多數部分,加盟商只需要出錢。1000萬的加盟門檻,也篩選掉了相當大一部分人。

最後篩選出來的加盟商,實際上是有錢又不管事的合夥人,只需要拿錢、拿收益。

這樣能夠避免加盟對海底撈的品牌服務和質量帶來重大影響,但海底撈的下沉之路可能依舊艱難。

因爲,低线城市並不需要那么多海底撈。

海底撈在一线城市的客單價爲111元,四线、五线城市的客單價爲93、91元,相差近20元。

但對於三线下的城市來說,收入和一线城市差距,遠遠不止這20%。

海底撈對於選址的要求,也決定了位於低线城市主城區核心商圈的海底撈,難以觸及下沉市場絕大多數遠離主城區的鄉鎮消費者。而低线城市的人口外流嚴重,大多數的縣城年輕人都走向了大城市,中老年顯然也並不是海底撈的目標群體,海底撈在低线城市的客群,沒有想象中的那么多。

同時,在低线城市,各種下沉的火鍋品牌早已生根發芽,衆多小品牌的門店早已擠滿底线市區裏的大街小巷。

這裏無疑早已是一片紅海。

海底撈無疑來得有些晚了。

03

近兩年來,海底撈的關注重點,正在逐漸轉移到客單價和翻台率上。

盡管張勇曾經表示,不看重翻台率,但是對於一些門店來說,翻台率仍舊成爲了考核標准之一。

海底撈的“硬骨頭計劃”要求,這些重新开業的門店的翻台率必須超過4次/天。

根據餐飲行業的一條公式:單日營業額=翻台率X台位數X客單價X門店數。海底撈既然少了有效門店擴張,那么想要獲得更多營收,要么提高客單價,要么提高翻台率。

翻台率這樣的要求,幾乎是所有經營努力的結果,最不容易。

而客單價,也讓人頭痛。

2020年,海底撈曾經嘗試過提價,一年內將客單價從101.9提高到了106.1,結果在網上引起一片罵聲。

此後,海底撈的客單價逐漸降低,面臨整個消費環境的降級,海底撈不得不去迎合這種趨勢。

不論是推出“半份”菜品、提供單價僅30-40的火鍋菜外賣,還是推出平價品牌“嗨撈”火鍋,甚至推出校園火鍋,都在助推海底撈緩慢地降低客單價。

這是沒辦法的事,因爲市場开始變得越來卷。

作爲正餐裏標准化和連鎖化程度均比較高的品類,火鍋品類早已進入白熱化競爭階段——新开的門店越來越多,倒閉的門店也水漲船高。截止到2023年年底,火鍋相關企業累計注銷吊銷3.37萬家。

圖蟲創意

盡管火鍋行業增速仍舊超過餐飲行業平均增速,但是增速還是在逐漸放緩,更多地集中在細分品類,如牛蛙火鍋、豬肚雞火鍋、牛雜鍋、椰子雞火鍋等等。

獨留給海底撈們的空間,在逐漸被細分,然後瓜分。

越來越低的客單價、難以提高的翻台率、越來越激烈的市場競爭,海底撈的困境,也是衆多正餐品類的普遍困境。

那么前路在何方呢?永恆的答案是——出海。

近幾年來,火鍋品牌乃至餐飲品牌紛紛出海。

在餐飲出海最熱門的目的地新加坡,僅僅2023年一年,就有9個中國餐飲品牌入駐新加坡。

目前,小龍坎的海外門店已經達到40家,呷哺呷哺的高端品牌湊湊也在新加坡开出首店,高峰期有近百桌等位。

在這些扎堆出海的品牌中,海底撈也仍舊是开店最爲迅猛的品牌之一。

2012年,海底撈就在新加坡开出首店。十幾年來,海底撈在海外的餐廳已達百余家。

2022年,在困局之中的海底撈,將海外業務分拆爲特海國際在港交所上市。

2023年,特海國際全年營收6.86億美元,同比增長22.95%,還成功扭虧爲盈,淨利潤達到2526萬美元。

海外市場,似乎成爲了這些餐飲品牌的第二增長曲线。

但出海伴隨的,也並不只是美好。

盡管新加坡首店成績優異,但海底撈在美國的首店居然沒有英文菜單和英文電話預定服務,服務員給顧客慶祝生日也被認爲是偷聽隱私,在國內被廣爲稱道的美甲,也難以被理解,因爲這不符合餐飲安全衛生要求。

盡管火鍋的高度標准化使得火鍋成爲了餐飲出海的急先鋒,但是很明顯,這些餐飲品牌在海外的本土化上,還有很長的路要走。

04

經濟市場,沒有永恆的增長,每個行業巨頭遲早都會觸碰到自己的天花板。

近幾年來,餐飲行業變得越來越“卷”。

各種低價咖啡大行其道,瑞幸、庫迪搶佔星巴克的生存空間;茶飲品牌衝刺上市,飲品單價也越來越低;零食折扣店充斥街角,曾經的高端零食品牌們只能夾縫求生。

在轟轟烈烈的下行趨勢裏,火鍋行業當然也不能例外。

過去三十年,海底撈締造了屬於自己的神話。在未來,海底撈可就要走下神壇,下場貼身肉搏了。(全文完)

標題:海底撈,下場貼身肉搏

地址:https://www.wellnewss.com/post/615148.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。