3月美國通脹帶來的問題可能不僅僅是美聯儲今年何時降息、降不降息那么簡單,這可能會讓拜登連任的“大棋”亂了“陣腳”。3月美國CPI數據的重要信號是美國通脹的下行趨勢至少階段性全面停滯——無論是整體還是核心,同比還是環比。值得注意的是,白宮第一時間發布了總統對於通脹的點評,可以看得出拜登確實急了,而通脹治理的優先級正在上升。

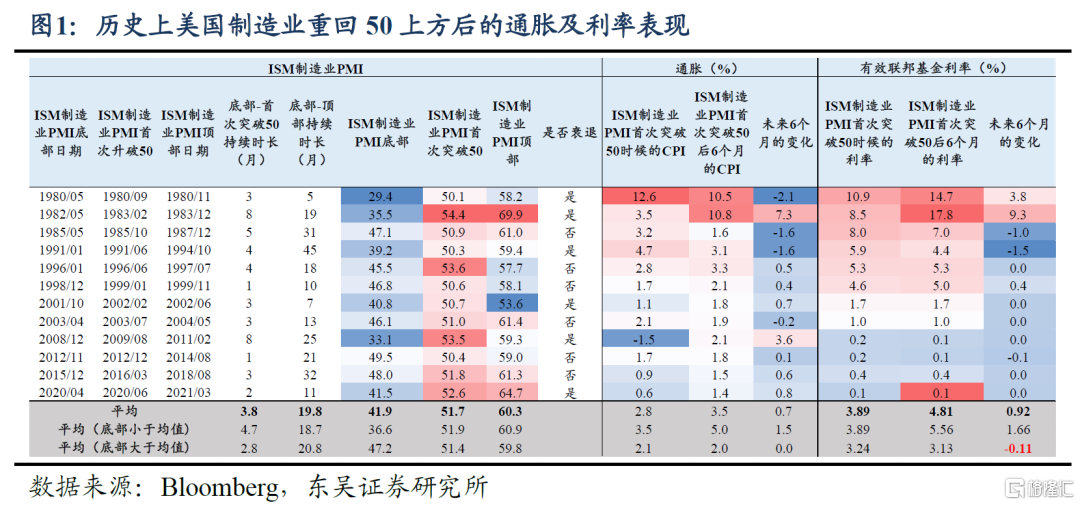

6月不降息基本大局已定,從操作程序上,當前的數據不可能讓美聯儲在4月底、5月初的會上給出首次降息的預期引導,而且鑑於美國制造業PMI在3月重回50上方,今年不降息的可能性已經大大上升。但是不確定性的症結在於今年是大選年。

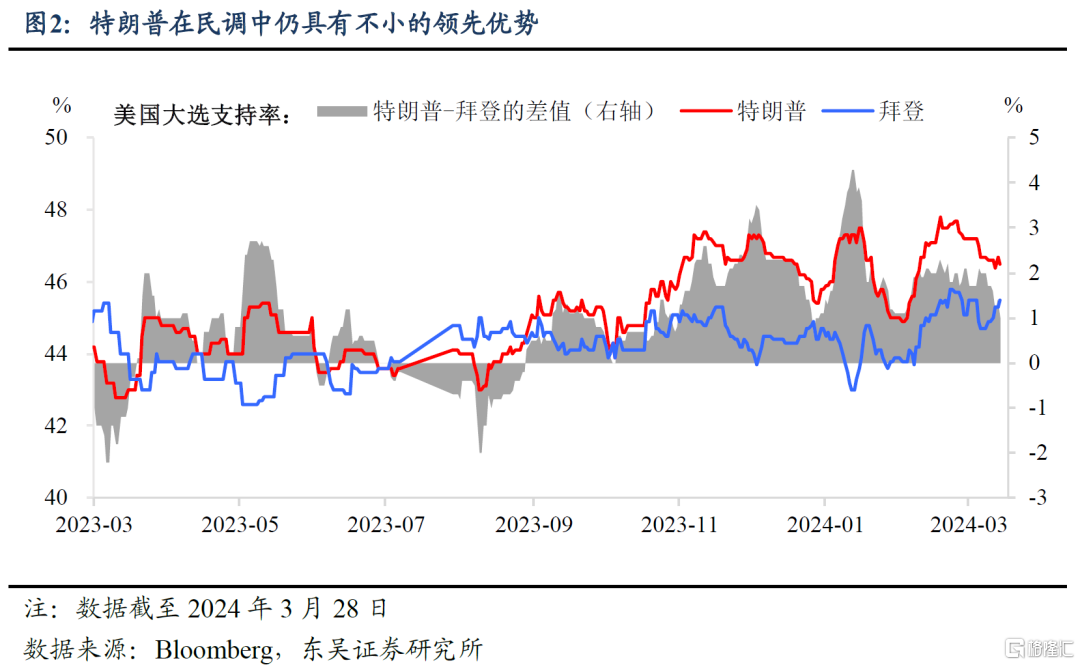

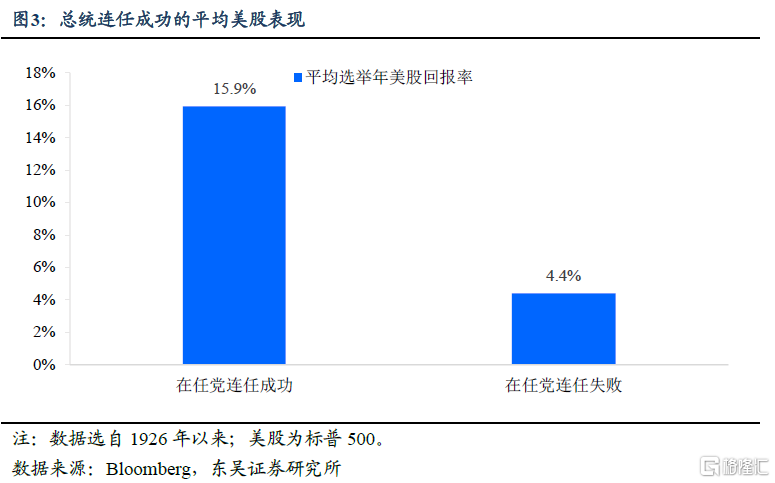

今年拜登連任的擔子比較重。截至3月底,特朗普在民調中依舊有不小的領先優勢,而拜登當前面臨着治理通脹和呵護股市的雙重任務。一方面,從去年开始通脹就是影響民意導向的核心因素,從白宮文稿來看,拜登政府主要的政策措施是改善供給來緩解——建造更新住房,降低藥物和醫療成本,這可能意味着財政支出上會加快節奏;而另一方面,股市的表現是總統連任的傳統考題。當前美股的表現離連任成功的歷史標准還有不少距離(截至4月10日標普指數年內上漲約8%)。

如果魚和熊掌不能兼得,一個可能的折衷方案是調整節奏。第二季度以治理通脹爲抓手,引動不寬松甚至是緊縮預期;第三季度到大選前再逐步向寬松方向引導,讓市場逐步回暖。

從數據本身來看,通脹遠沒有達到“實質性”改變的地步。自通脹2次超預期以來,鮑威爾就多次明確數據尚未達到“真正改變整體情況”(really changed the overall story)的標准。

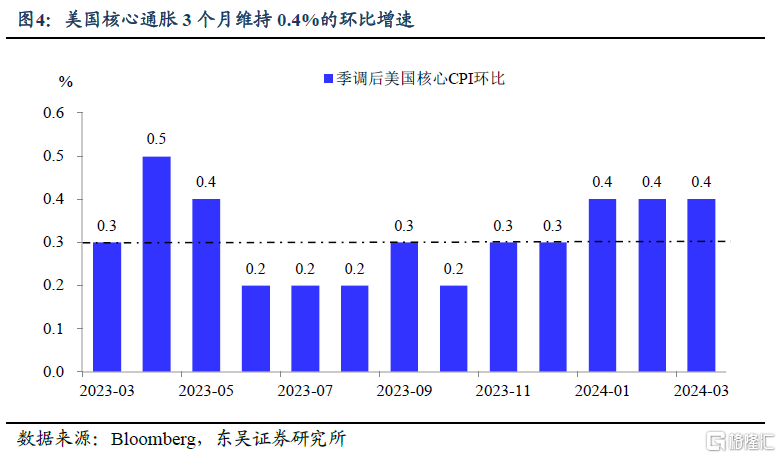

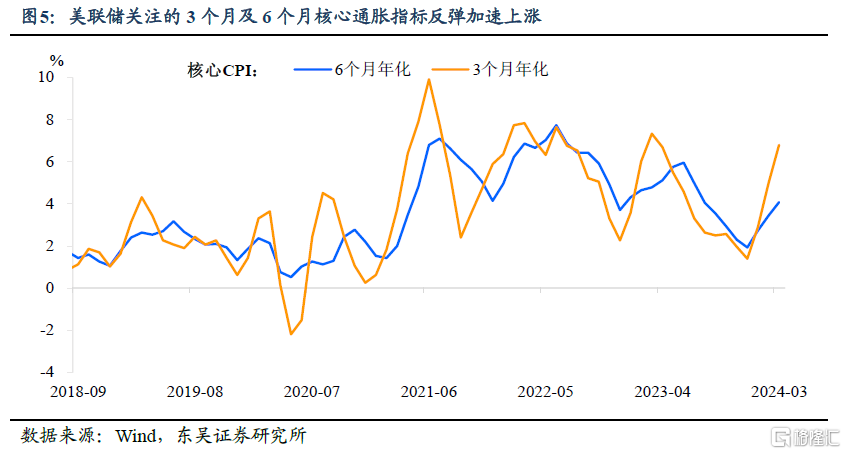

目前爲止通脹的改善甚至幾乎陷入“停滯”:核心通脹環比增速連續3個月維持在0.4%,這並不是通脹狀況發生根本性改變的信號。除此之外,3個月及6個月年化核心CPI在1月底反彈後未見回落跡象。降息預期也开始大幅降溫,6月首次降息的時點被進一步推遲至9月,全年降息次數則縮水至2次。

那么具體來看,本次通脹表現到底如何?

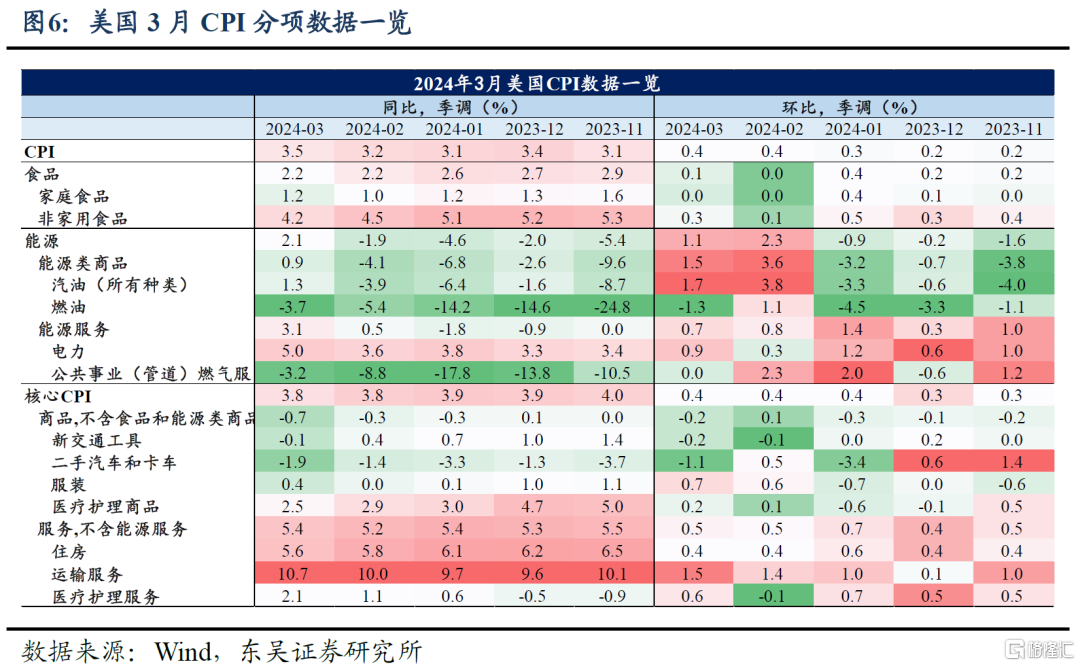

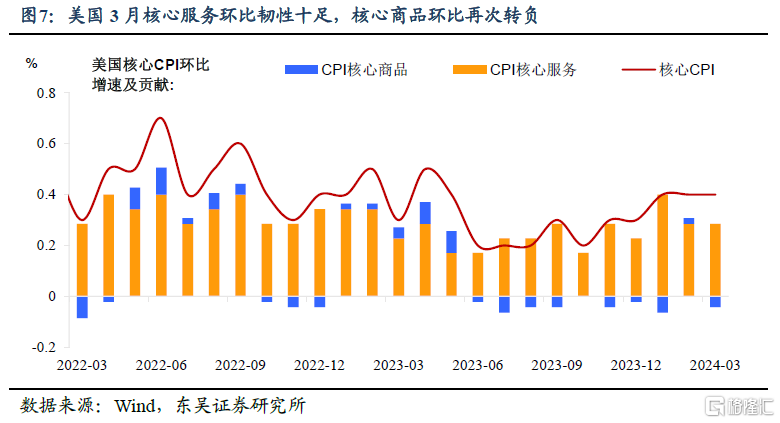

從細項上來看3月通脹數據,能源和超級核心通脹是本期通脹反彈的最大助力,住房通脹則逐步降溫。食品和家庭食品價格整體與上月基本保持不變。核心商品方面,新車和二手車價格回落帶動核心商品環比增速再次轉負。那么具體來看:

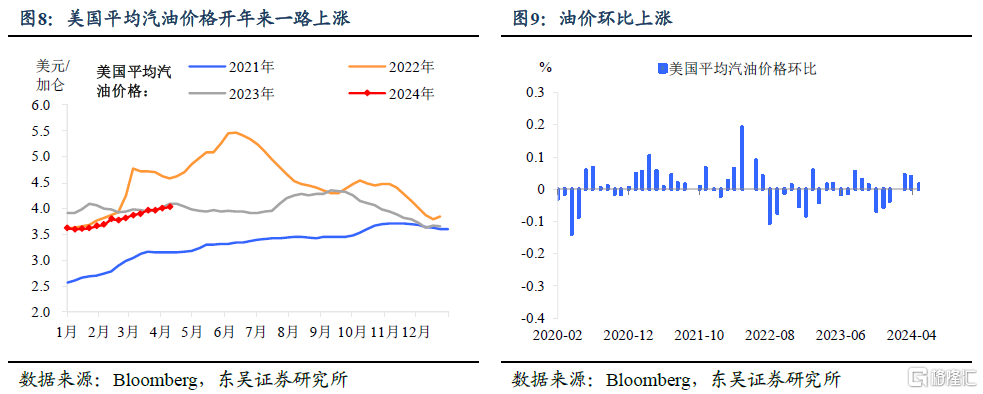

能源價格持續回升,能源分項對通脹同比增長的貢獻轉正。自2024年2月以來,無論是原油價格還是汽油價格都出現了不同程度的上漲,2024年2月美國平均汽油價格環比上漲4.4%,3月份繼續上漲3.9%,這也是通脹整體上漲的一大關鍵因素。3月能源通脹同比增速自去年2月以來重回正增長,創下2.1%的高增速。

能源價格之所以重要,是因爲其上漲會推高整個經濟的生產和運輸成本,然後轉嫁到食品和核心價格上。同時提高通脹預期從而間接擡高通脹水平。因此正如美聯儲2023年底的研究發現,油價每上漲 10%,整體CPI將擡升0.4個百分點。雖然這一影響是漸進的,效果在油價上漲的往後8個季度內逐漸加強。但這也意味着中遠期通脹有一定上行壓力,減緩通脹回落的進程。

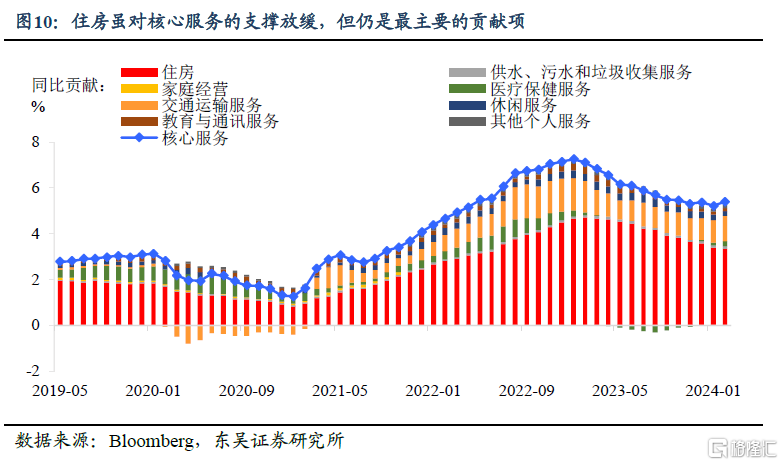

核心服務方面,住房租金仍是最大“貢獻者”,但增速有所放緩。3月住房分項CPI環比上升0.4%,同比5.6%,雖然同比增速逐步降溫,但相對緩慢,住房通脹的韌性仍是核心CPI的主要拉動。住房租金佔比美國CPI近三分之一,佔比核心CPI超40%。如圖所示,雖然住房租金對美國核心CPI的支撐在2023年3月开始減弱,但其速度十分緩慢。因此雖然房租價格的領先指標已經开始下行,但其傳導至住房通脹面臨重重阻礙。

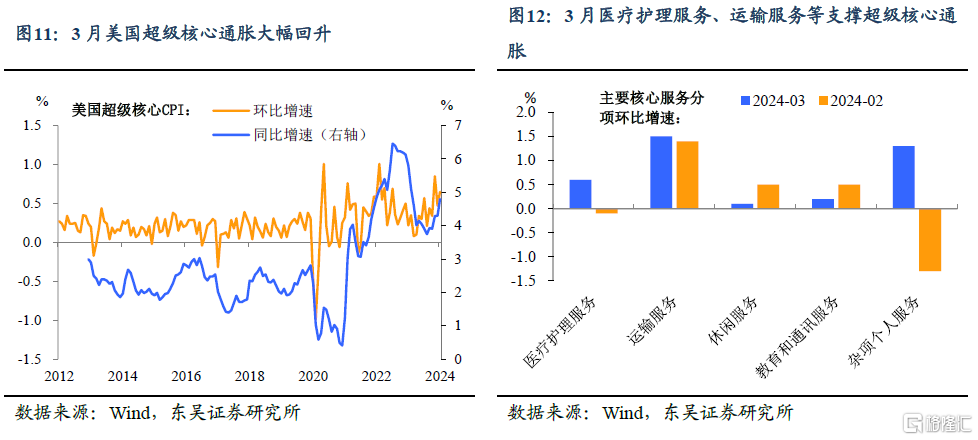

超級核心通脹的強勁上升可能是壓垮美聯儲6月降息的最後一根稻草。3月美聯儲鐘愛的指標—超級核心通脹(剔除了住房的核心CPI服務分項)強勁上升,不僅環比反彈至0.65%(2023年以來僅低於2024年1月),而且同比上漲高達4.8%,再次刷新近一年以來的最大上漲幅度。超級核心通脹的強勢回升可能意味着美聯儲6月再難加息。

從分項上來看,3月超級核心通脹的反彈主要受醫療護理服務(環比0.6%)、運輸服務(環比1.5%)以及其他雜項個人服務(環比1.3%)的支撐。而休闲服務(環比0.1%)、教育和通訊服務環比增速(環比0.2%)則有所下降。

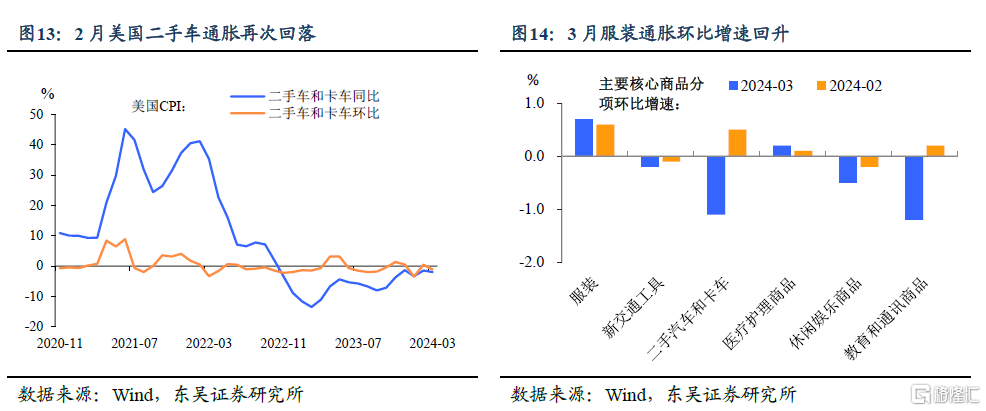

核心商品增速在2月的回升更多是擾動而非趨勢。我們之前提到,2月核心商品環比增速的轉正可能是後續通脹回升的一大“隱患”。但本月數據來看,3月核心商品環比增速爲-0.2%,同比增速更是創下-0.7%的新低,更加證明了2月核心商品通脹擾動大於趨勢。其中,二手車(環比-1.1%)、新交通工具(-0.2%)環比增速繼續降溫,成爲本期核心商品通脹回落的最大助力,而服裝通脹(環比0.7%)則有所回升。

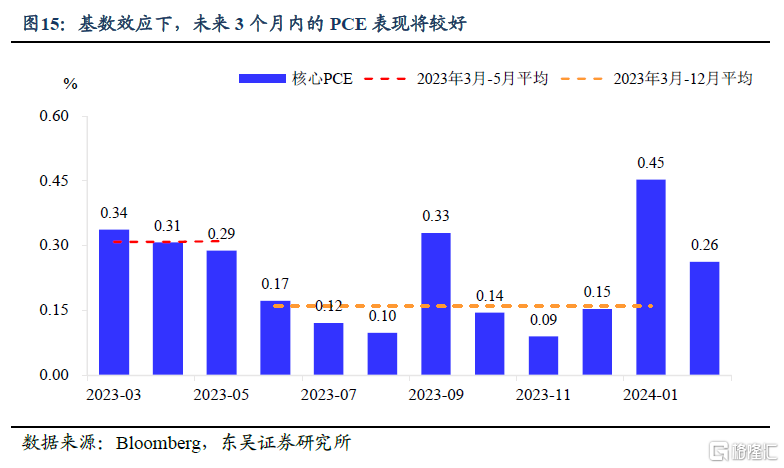

降息,還有沒有的降?雖然美國3月通脹再超預期,且環比增速超過了0.3%的“好”的門檻。但是我們認爲這並不能夠給3月通脹下最終定論。因爲美聯儲首選的通脹指標--個人消費支出(PCE)價格指數尚未公布。因此往後看,美聯儲更加偏向的PCE環比增幅顯得格外重要。基於基數效應,我們認爲未來3個月的PCE將比CPI更加“受人待見”,但是隨着基數效應的退散,美聯儲可能需要更長時間來確認通脹“實質性”的變化。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,巴以衝突局勢失控,美國銀行危機再起金融風險暴露。

注:本文來自東吳證券發布的《3月通脹:6月不降息就夠了嗎?》,報告分析師:邵翔、葛曉媛

標題:3月通脹:6月不降息就夠了嗎?

地址:https://www.wellnewss.com/post/614796.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。