01

過去一個月深陷輿論危機的農夫山泉近日發布業績。

2023年,農夫山泉總收入426.67億元,同比增加28.4%,2023年歸母淨利潤120.79億元,同比增加42.2%,雙雙創下新高。

分產品來看,2023年,農夫山泉包裝飲用水產品收入首次超過200億,同比增長10.9%,佔總收入的比例爲47.5%,同比下降了7.4個百分點。

但飲料產品的收入佔總收入的比例卻達到了49.5%,首次超過了飲用水。

飲用水營收佔比下降的最主要原因就是茶飲料的飛速崛起。

2023年,農夫山泉的茶飲料品類收入126.59億元,同比增長83.3%,成爲了公司第二個營收突破100億元的品類,佔整體營收的比重也同比大增8.9個百分點,達到了總收入的29.7%。

借着“無糖化”浪潮,農夫山泉在茶飲料市場的市佔率也在上升。

農夫山泉的茶飲料系列包括東方樹葉、茶π、打奶茶等,其中最大單品就是東方樹葉。

雖然東方樹葉的營銷和包裝時常被陷入輿論爭議,還曾多次被媒體評爲“十大最難喝飲料之一”,但這似乎並沒有影響它成爲爆款。

去年,農夫山泉推出了新口味和新規格,重新收獲大衆喜愛,甚至被稱爲農夫山泉的第二增長曲线。

海通國際研報顯示,在茶飲料品類上,2023年康師傅和統一分列第一第二,約佔45%的市場份額,農夫山泉僅僅排名第五,但市佔率在持續上升。

2023年農夫山泉在茶飲料市場的市佔率相比2014年已經提高了6個百分點。

而在茶飲料市場分列前兩名的康師傅和統一,今年也迎來了方便面業務下降,茶飲料加速崛起的現象。

2023年,康師傅收入首次突破800億大關,同比微增2.16%。

其中,主要得益於飲品業務整體營收首次突破500億大關,同比上升5.39%,佔集團收益的63.34%,相比2022年增長1.94個百分點。

康師傅飲品業務中佔據收入最大份額的也是茶飲料,2023年營收超過200億元,同比增長6.96%,佔飲品收入的39%。

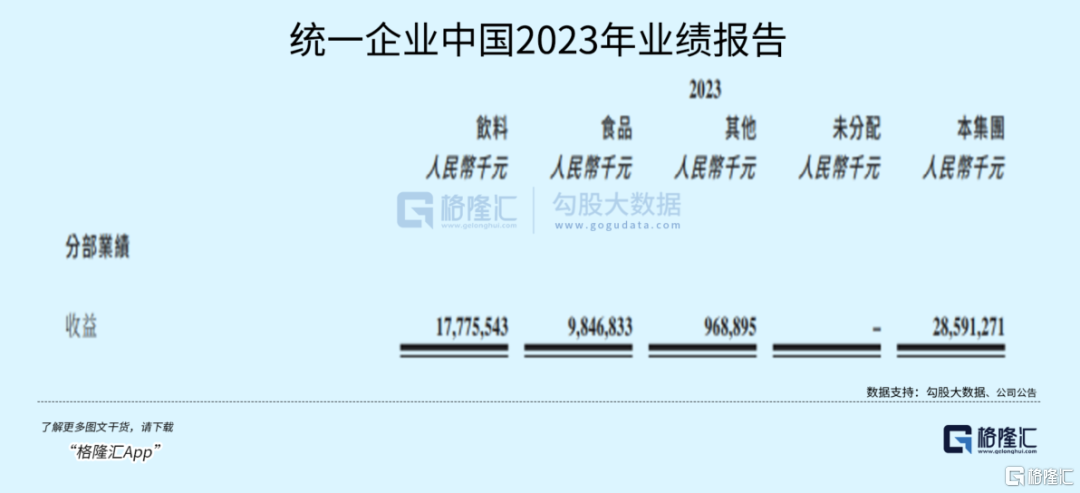

在康師傅的老對手統一的業績中,趨勢也是一樣。

統一中國2023年營收285.91億元,同比微增1.18%。其中,飲品業務收入177.76億元,在總收入中佔比達到了62.2%,同比增長8.4%,佔到了總收入的62.2%。

統一中國飲品中漲勢最兇猛同樣也是茶飲,茶飲料收入75.8億,同比增長9%。

與此同時,食品業務收入卻僅爲98.47億元,同比下降10.6%,這其中主要就是因爲方便面業務收入下滑。

方便面業務的整體下滑和去年國內消費環境的復蘇不無關系,更多人能夠出門消費、外出就餐,囤積方便面的人也就會更少。疊加上越來越發達的外賣帶來的影響,方便面的市場注定會逐漸萎縮。

但是從長遠來看,押注茶飲料是一種必然。

從康師傅的飲品業務來看,飲品的毛利水平遠高於方便面,2023年康師傅飲品業務毛利率爲32.1%,而方便面毛利率爲27%。

放眼其他有即飲茶產品的企業,毛利率也基本在30%以上。

農夫山泉也曾在招股書中披露過各品類的毛利。2019年,農夫山泉包裝水利潤率高達60.2%,茶飲料和功能飲料的毛利率也分別達到59.7%和50.9%,可以說掌握了三台“液體印鈔機”。

但高毛利,是即飲茶飲料發展的原因之一,卻並不是全部。

如果觀察日本茶飲料市場的發展就會發現,對於中國市場來說,茶飲料,尤其是無糖茶飲料的增長,可能是一種必然。

02

中國喝茶的習俗源遠流長。

在茶飲料市場,很長一段時間裏流行的都是含糖茶飲,這也是康師傅和統一能夠佔據茶飲料市場半壁江山的原因。

但是近幾年來,含糖茶逐漸下行,無糖茶飲異軍突起。

Euromonitor的數據顯示,2017年至2022年間,中國含糖茶飲增長开始放緩,無糖茶飲增速卻明顯較高。

2017年至2022年,中國無糖茶飲料市場規模從18.1億元快速增長73.8億元,CAGR達33%。僅2022年,無糖茶市場增速達到7.9%,遠高於含糖茶飲。

根據預測,未來五年內中國無糖茶飲市場就將進入高速增長期,預計到2027年,無糖茶飲市場規模將達到124億元。

關於無糖茶飲料的發展,日本和中國有着差不多的發展歷程。

日本的茶飲料以無糖茶爲主,是日本最大的飲料品類。

日本的無糖茶誕生於1980年代的泡沫經濟時期,但真正迎來崛起是在1990年代經濟泡沫破裂之後,此時日本GDP增速大幅下降,居民消費力承壓,消費开始分級,消費習慣產生改變。

彼時的日本主力消費群體爲完整經歷了經濟泡沫破裂的 “團塊子女一代”,在種種因素影響之下,消費習慣趨於理性化,奢侈品消費下降,但是對於品質仍有追求,對於健康屬性也有着很高的訴求。

不僅如此,1990年前後,日本從事第三產業的人群比重逐漸上升,達到60%左右,白領與服務行業的藍領人群擴大。由於工作繁忙、生活碎片化,使得這些年輕人對於飲品便利性的要求也變高。

便利店和自動販賣機的快速增長也加速了茶飲料的增長。如果說生活節奏加快使得消費者傾向於小批次、高頻次購买,那么便利店和自動販賣機的出現則更加速了這種消費場景的轉變。

數據顯示,日本的自動販賣機在1990年至2000年的10年間從44萬台增長到了60萬台,便利店也從1983年的從5843家增長到了2000年的35461家。

也由此开始,日本的茶飲料市場开始了長達幾十年的穩定增長。

從1980年开始的40年間,日本的無糖茶飲穿越了40年產業周期,銷量增長了185倍,成功誕生了長期領跑行業的伊藤園和三得利,並且通過全球化布局,實現了第二曲线的打造。

中國的茶飲市場,情況稍有不同。

上世紀90年代,日本無糖茶飲料崛起之時,中國卻正處於含糖茶飲料發展正盛的階段。

1997年,三得利打着“超越水的新一代飲料”的口號進入中國大陸市場,但是當時國內甚至沒有自己的無糖茶品牌。

後來的十年間,統一、雀巢、可口可樂等軟飲巨頭都曾推出自己的無糖茶品牌,可惜由於市場接受度較低,並沒有什么水花。

統一旗下茶裏王

直到2011年,農夫山泉推出東方樹葉,盡管爭議較大,但是也將無糖茶這個概念帶到了大衆視野。康師傅、道地等品牌也开始推出自己的無糖茶產品。

2018年,元氣森林橫空出世,將“無糖化”這個概念引入大衆視野。隨着元氣森林對於“飲料無糖化”的大幅推進,無糖飲料大行其道,完成了消費者培育。

2021年,東方樹葉在上市十年後再次推出新口味青柑普洱,並迅速成爲新的大單品。元氣森林也在2022年對旗下的無糖茶品牌燃茶進行配方調整,剔除其中代糖成分。

無糖茶飲自此進入高速發展期。

英敏特消費者數據顯示,在選擇茶飲料時,現在有75%的消費者會選擇無糖或低糖的茶飲料。

事實上,現在中國年輕人的消費特徵也逐漸向曾經的日本靠攏。

相比傳統的泡茶模式年齡段往往集中在較高的年齡層,無糖茶更適應現在年輕人的快節奏生活。

數據顯示,18-25歲/25-30歲/31-40歲分別佔無糖茶消費群體的28%/43%/24%,可以說,絕大多數無糖茶的消費者都處於黃金工作年齡。

這些處於黃金工作年齡的人群,正好是目前市場上的消費主力。並且,茶飲產品和咖啡類似,有着較高的用戶粘性。數據顯示,無糖消費者每周購买無糖茶的佔比達76.5%。

而展望未來,無糖茶也仍有相當大的成長空間。

首先,就是目前國內茶飲的無糖化率仍然較低,僅爲7.7%,就算不對標日本85.2%的無糖化率,相比東南亞其他國家也處於相對較低的水平。

其次,現在無糖茶的需求盡管正在從有健康、瘦身需求的人群逐漸轉化成泛需求人群,但這種轉化仍然不夠。無糖茶獲取方便,味道近似於有風味的水,對於自來水的替代正在逐漸進行。

不過,日本的礦泉水定價相對較高,國內平價的礦泉水和無糖茶飲之間的價格仍有一定差距,難以達到完全的替代。

因此,對於國內的無糖茶品牌來說,無論是傳統巨頭農夫山泉、三得利,還是新勢力品牌元氣森林、讓茶,亦或是跨界品牌奈雪的茶、東鵬飲料,無糖茶市場仍然有得一爭。

03

疫情之後,消費分級的趨勢越來越明顯。

越來越務實的消費者對於品牌更加冷靜,消費觀念更加保守,也正因如此,不少消費龍頭企業均出現了業績增速放緩甚至下滑。

在這種低迷的情緒之下,農夫山泉近幾年來業績卻保持持續增長。這次的業績也證明,盡管遭遇爭議,但是農夫山泉仍是國內相當優秀的消費品公司之一。

而在資本市場上,現制茶飲紛紛准備上市,但長久來看,擁有更高毛利和更長遠未來的無糖茶,或許將真正穿越周期。(全文完)

標題:消費巨頭們的新王牌

地址:https://www.wellnewss.com/post/609172.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。