摘要

外資重新入場:美債繼續受青睞,美股重新錄得淨流入。2023年11月外資淨增持美國證券資產約2600億美元,逆轉前兩個月淨流出局面且爲2022年8月以來的新高。套息交易降溫背景下,2023年前11個月外資累計淨流入接近8000億美元,約爲2022年同期水平的一半。從投資者分類來看,11月官方外資淨增持183億美元,逆轉了之前連續4個月持續淨賣出的局面;私人外資淨买入2420億美元,逆轉了9月和10月連續兩個月淨賣出的局面,爲2022年8月以來的最高單月淨买入量。從TIC三大項目來看,2023年11月美國長期證券項目錄得1261億美元淨流入,外資重新淨买入短期證券362億美元並增持979億美元現金。在“恰到好處”的美國經濟數據推動下,11月市場展开“軟着陸”交易,資產價格普漲,美股和美債價格攜手走高,美元走弱。11月美國各個主要資產均錄得淨流入。就美債而言,盡管套息空間雖然有所收窄,但整體仍處於近期的較高水平,這推動美債錄得1201億美元淨流入,爲連續19個月錄得淨流入。就美股而言,其在11月的亮眼表現推動美股錄得79億小幅淨流入,結束了此前連續2月的淨流出。

估值回暖和淨买入共同推升外資美債倉位:歐日英增持,中資減持。2023年11月,外資美債持倉市值增加約2400億美元,正估值效應和淨买入各貢獻約一半;受益於私人外資大幅淨买入,2023年前11個月外資美債持倉市值增加約5200億美元。11月,歐元區、英國和日本分別淨买入594億美元、163億美元和27億美元,中資則淨賣出150億美元。特別的,就中資機構而言,其在11月合計淨賣出145億美元的美債和政府機構債,但繼續淨买入企業債2億美元,並重新淨买入美股2億美元。受估值擡升,中資機構11月末持倉美債和政府機構債上升至1.04萬億美元,持倉企業債上升至190億美元,持倉美股上升至3075億美元。

美國通脹回落路徑仍存不確定性,美國金融市場波動性仍可能加大並影響國際資本流動。2023年四季度以來,美國經濟數據整體呈現出經濟活動有所下降,通脹水平如期回落,勞動力市場邊際降溫的特徵。與此同時,美聯儲對抗市場寬松預期的力度不足,“默許”市場逐漸加大對2024年降息的計價。若金融條件持續轉松,美聯儲在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率,而這可能爲未來美國通脹的持久韌性埋下伏筆。與此同時,包括“紅海事件”在內的地緣衝突也爲未來美國通脹路徑增加了不確定性。而美國通脹走勢的起伏仍然是目前影響金融市場走勢的關鍵因素之一。金融資產價格的波動則會影響套息交易的空間、美股的表現以及市場對於美國資產的整體信任程度等,這些因素都是影響國際資本進出美國市場的關鍵。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期,地緣政治局勢發展超預期

正文

一、外資重新入場:美債繼續受青睞,美股重新錄得淨流入

當地時間2024年1月19日,美國財政部發布了2023年11月份的國際資本流動(TIC)報告。報告的數據顯示,2023年11月外資淨增持美國證券資產約2600億美元,逆轉前兩個月淨流出局面且爲2022年8月以來的新高;官方外資重新入場,私人外資大幅淨流入;套息交易降溫背景下,2023年前11個月外資累計淨流入接近8000億美元,約爲2022年同期水平的一半。

2023年11月外國投資者在美淨增持證券資產(包括長期證券、短期證券以及銀行現金)2602億美元(見圖表1),逆轉了9月和10月連續兩個月淨賣出的局面(兩個月合計淨賣出1249億美元),也強於2022年11月2157億美元的淨买入,爲2022年8月以來的最高單月淨买入量。其中,官方外資(包括央行和主權財富基金)在2023年11月淨增持183億美元(見圖表2),逆轉了之前連續4個月持續淨賣出的局面(4個月合計淨賣出402億美元),也強於2022年11月51億美元的淨买入;私人外資(包括國際機構、區域性機構、對衝基金、銀行等)淨买入2420億美元,逆轉了9月和10月連續兩個月淨賣出的局面(兩個月合計淨賣出1034億美元),爲2022年8月以來的最高單月淨买入量。

2023年前11個月,外資淨流入7971億美元,較2022年同期約1.58萬億美元的淨流入下降約50%。2022年,美聯儲以近四十年來最快的速度收緊貨幣政策,提高政策利率,且在速度和幅度上整體領先其它主要央行。在這樣的背景下,美元快速走強和巨大的套息空間驅使外資大量購入美債或將資金轉爲美元存款/現金類資產。而隨着時間進入2023年四季度,在美聯儲加息進入尾聲之際,世界各國央行同美聯儲的貨幣政策差距邊際收窄,2022年盛行的套息交易有所降溫,這可能是2023年以來外資累計淨流入較上年同期快速放緩的關鍵原因之一。

從TIC三大項目來看,2023年11月美國長期證券項目錄得大幅淨流入,外資重新淨买入短期證券並大幅增持現金;估值回暖推動下,外資美債和美股持倉存量分別上升至約8萬億和13萬億美元。

從資產結構上看,在考慮了美國本土投資人和外資的跨境交易之後,11月美國長期證券項目(包括中長期國債、機構債、企業債以及股票)錄得1261億美元的淨流入(見圖表3),較10月34億美元淨流入顯著擴大,但仍低於2022年11月1715億美元的淨流入。在長期證券項目下,外資淨流入爲1494億美元,而美國本土投資人淨流出爲233億美元(也即美國投資人淨买入境外證券);外資淨买入短期證券(包括短期美國國庫券及其他托管債務)362億美元,逆轉了9月和10月連續兩個月淨賣出的局面(兩個月合計淨賣出1014億美元),也顯著好於2022年11月10億美元的淨流出;外資淨增持銀行現金(銀行負債變動)979億美元,顯著高於10月72億美元的淨增持,爲2023年1月以來的新高。

從外資持有美國證券資產的存量角度來看,截至11月底,外國投資人持倉的美國國債市值由10月末的約7.57萬億美元(市場佔比約28.47%)上升至7.81萬億美元(市場佔比約29.09%,見圖表4),環比上升2433億美元(其中估值正貢獻估算爲1232億美元);持倉的美國股票由10月末的約13.00萬億美元(市場佔比約29.68%)上升至約13.99萬億美元(市場佔比約29.24%),環比上升9928億美元(其中估值正貢獻估算爲9848億美元)。

從證券資產項目來看,受私人外資支持,11月份美國國債連續19個月錄得淨流入;私人和官方外資同步淨增持美股,結束此前美股連續兩個月的拋售。

從投資人劃分來看,2023年11月2602億美元的淨流入中私人外資淨买入2420億美元(見圖表5)。具體來看,私人外資淨在11月淨买入了1821億美元的長期證券,其中:淨买入中長期國債1233億美元,較10月741億美元的淨买入進一步升溫;淨买入股票65億美元,逆轉了此前連續3個月的淨拋售;淨买入226億美元的短期證券,逆轉了此前連續2個月的淨拋售。在短期證券中,私人外資淨买入短期美國國庫券180億美元,逆轉了10月淨賣出258億美元的局面。另一方面,同期官方外資仍然淨賣出了327億美元的長期證券,其中淨賣出了323億美元的中長期國債,這是官方外資連續第二個月持續淨賣出美國長期證券。不過,官方外資在11月小幅淨买入了15億美元的股票,結束了此前連續2個月的淨拋售。與此同時,官方外資在11月淨买入了137億美元的短期證券,其中淨买入了112億美元的短期美國國庫券,逆轉了此前3個月連續淨賣出短期證券的局面。

從趨勢性變動來看,官方和私人外資在2023年前11個月分別累計淨买入了1140億和7965億美元的證券資產。從證券資產項目來看,2023年11月各細分資產均錄得淨流入,其中:美國國債錄得淨流入1201億美元,爲連續19個月錄得淨流入;美股錄得79億小幅淨流入,結束了此前連續2月的淨流出。相較過去36個月的波動範圍和均值(見圖表6),11月份外資對美國國債和企業債的熱情是較高的,而對政府機構債、股票以及短期證券中的“其它可轉讓證券”的淨买入量則同歷史均值大致相等。

2023年11月,“恰到好處”的美國經濟數據推動市場展开“軟着陸”交易,資產價格普漲;套息空間略有收窄但仍處高位,吸引私人外資持續湧入美債;美股亮眼表現則推動外資重新淨买入美股。

2023年11月,美國公布的經濟數據整體呈現出所謂的“金發女孩”(Goldilocks)特徵,一方面通脹持續降溫,勞動力市場持續“再平衡”,另一方面經濟活動的放緩並沒有出現失速的跡象,金融風險也並不顯著。具體來看,11月初公布的10月就業市場數據顯示勞動力市場“再平衡”的速度略超市場預期:10 月非農新增就業崗位(初值)15 萬人,低於前值33.6萬人以及市場預期的 17.5 萬人;失業率爲 3.9%,高於前值和市場預期的 3.8%(具體分析請參考2023年11月5日的報告《大類資產交易周報:“壞消息”仍然好消息》)。11月中旬公布的10月CPI數據則顯示通脹壓力超預期緩和:10 月美國 CPI 同比增速由 9 月的 3.7%下降至 3.2%,低於市場預期的 3.3%;核心 CPI 同比增速則由 9 月的 4.1%回落至4.0%,低於市場預期的 4.1%(具體分析請參考2023年11月15日的報告《美國10月CPI 點評:通脹低於預期,緊縮擔憂緩和》)。 11月公布的零售、景氣指數等經濟活動數據也並未顯示出美國經濟存在快速惡化的跡象:10月零售錄得環比增速由9月的0.7%回落至-0.1%,高於市場預期的-0.3%;11月標普制造業PMI由10月的50回落至49.4,略微弱於市場預期的49.9,連續數月處於震蕩態勢。另一方面,一系列衡量金融條件的指數(例如高盛金融條件指數和芝加哥聯儲金融條件指數)在11月也都進一步走向寬松,顯示金融風險趨緩。

在上述經濟數據背景下,市場對於美聯儲持續收緊貨幣政策的擔憂有所緩和,11月全球市場由10月資產普跌的“緊縮交易”轉換至資產普漲的“軟着陸”交易(見圖表7)。具體來看,相較10月末的數據,11月末的美債曲线整體顯著下移,且中長端收益率下行幅度顯著高於短端:6個月和12個月期限的短期國庫券收益率分別下降約17和33個基點,同期5年期和10年期國債收益率則分別走低約43和51個基點。盡管11月美債收益率曲线的下移使得套息交易利差邊際收窄,但在主要經濟體通脹持續回落和其它主要央行並未顯著走鷹的背景下,套息空間整體仍處於近期的較高水平(見圖表8),這可能有助於解釋私人外資對於美債的持續青睞。與此同時,11月全球風險資產整體表現亮眼,美國三大股指均上漲約10%。考慮到外資在淨买賣美股上呈現“追漲殺跌”特徵(見圖表9),外資在美股大漲的11月重新开始淨买入美股並不讓人意外。

二、估值回暖和淨买入共同推升外資美債倉位:歐日英增持,中資減持

2023年11月,外資美債持倉市值增加約2400億美元,正估值效應和淨买入各貢獻約一半;受益於私人外資大幅淨买入,2023年前11個月外資美債持倉市值增加約5200億美元。

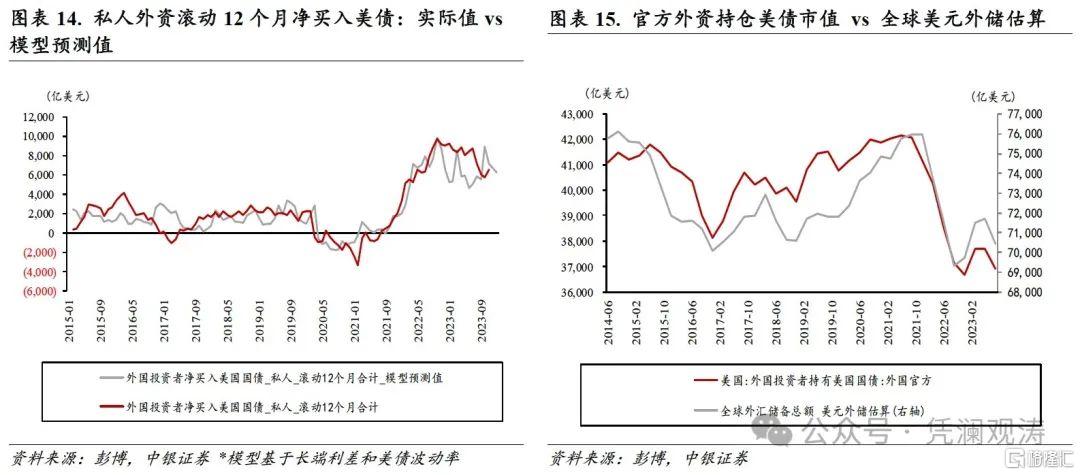

從存量角度看,11月末,外資持有的美國國債市值爲約7.81萬億美元(官方和私人外資持倉大致相等,見圖表10),較10月末的7.57萬億美元增加2433億美元。其中,據估算,正估值效應約1232億美元,而淨买入貢獻了1201億美元(見圖表12)。從美債市場佔比來看,外資佔比雖然由10月的28.47%小幅上升至11月的29.09%,但整體並未打破2014年以來震蕩回落的趨勢(見圖表11)。從交易淨額角度看,在11月外資淨买入中,官方外資淨賣出了211億美元,而私人外資淨买入了1412億美元(見圖表13)。從年初以來的變動看,2023年前11個月,外資持倉的美債市值增加了5183億美元。其中,官方外資累計淨买入了367億美元,較上年同期2013億美元的淨賣出明顯改善;私人外資累計淨买入了6078億美元,較上年同期8539億美元的淨买入下降約29%;私人和官方合計淨买入6445億美元,較上年同期6526億美元的淨买入下降約1%,負估值效應爲1262億美元,上年同期負估值效應爲約1.1萬億美元。從不同屬性的外資的交易特徵看,歷史數據顯示,官方外資持有美債的情況同全球美元外儲的變動基本一致(見圖表15),而私人外資趨勢性淨买賣美債則同主要貨幣對的套息交易以及美債波動率存在較好的關聯度(見圖表14)。

2023年11月,歐元區、英國和日本淨买入美國國債,但中資淨賣出。

11月,歐元區持倉美債市值增加869億美元至約1.56萬億美元,其中正估值效應爲275億美元,淨买入594億美元(短期和中長期國債大致各佔一半),淨买入金額爲近期最高(見圖表16);英國持倉美債市值增加232億美元至7162億美元,其中正估值效應爲69億美元,淨买入163億美元(淨买入中長期債券,小幅淨賣出短期債券),淨买入金額較10月的261億美元有所收窄(見圖表17);中資投資者持倉美債市值增加123億美元至7820億美元,其中正估值效應爲248億美元,淨賣出150億美元(淨賣出中長期債券,小幅淨买入短期債券),逆轉了10月小幅淨买入的情況(見圖表18);日本持倉美債市值增加293億美元至約1.13萬億美元,其中正估值效應266億美元,淨买入27億美元(以淨买入短期債券爲主),較10月223億美元的淨买入額大幅下降(見圖表19)。

2023年11月,中資機構淨賣出美債和政府機構債,但繼續淨买入企業債並重新淨买入美股;11月末持倉美債和政府機構債上升至1.04萬億美元,持倉企業債上升至190億美元,持倉美股上升至3075億美元,但不改全年淨減持美國中長期證券資產的基本趨勢。

從交易角度看,中資投資者在11月合計淨賣出145億美元的美債和政府機構債,逆轉了10月65億美元的淨买入,2023年前11個月累計淨賣出371億美元,顯著弱於2022年同期1094億美元的淨买入;11月淨买入2億美元的企業債,爲連續第6個月持續小幅增持;11月淨买入2億美元的美股,逆轉了此前連續4個月的淨賣出,2023年前11個月累計淨賣出163億美元,較上年同期36億美元的淨賣出有所擴大。從持倉角度來看,截至11月末,中資投資者持有7820億美元的美債,2625億美元的政府機構債,二者共計約1.04萬億美元,環比上升221億美元(其中正估值效應估算爲365億美元),較2022年末下降743億美元(其中負估值效應估算爲589億美元);持有企業債190億美元,環比上升6億美元(其中正估值效應估算爲4億美元),較2022年末減少11億美元(其中負估值效應估算爲16億美元);持有美股3075億美元,環比上升229億美元(其中正估值效應估算爲227億美元),較2022年末增加371億美元(其中正估值效應估算爲534億美元)(見圖表20)。從年初至今的變動看,2023年前11個月,中資投資者合計持有的美國中長期證券資產余額由2022年末的約1.40萬億美元下降411億美元至約1.36萬億美元,其中淨賣出557億美元,上年同期爲淨买入1088億美元,正估值效應爲146億美元,上年同期負估值效應爲2284億美元。

三、主要結論

2023年11月,美國公布的經濟數據整體呈現出“一切都恰到好處”的所謂的“金發女孩”(Goldilocks)特徵。也即一方面通脹持續降溫,勞動力市場持續“再平衡”,另一方面經濟活動的放緩並沒有出現失速的跡象,金融風險也並不顯著。在這樣的經濟環境下,市場對於美聯儲持續收緊貨幣政策的擔憂有所緩和,11月全球市場由10月資產普跌的“緊縮交易”轉換至資產普漲的“軟着陸”交易,美股和美債價格攜手走高,美元走弱。在這樣的市場背景下,外資結束了在9月和10月持續淨拋售美國資產的局面,並重新轉向大幅淨买入。美國資產的各個分項在11月均錄得淨流入,其中證券項目中的國債連續19個月錄得淨流入,股票則由9月和10月的淨流出轉爲小幅淨流入。

2023年四季度以來,美國經濟數據整體呈現出經濟活動有所下降,通脹水平如期回落,勞動力市場邊際降溫的特徵。與此同時,美聯儲對抗市場寬松預期的力度不足,“默許”市場逐漸加大對2024年降息的計價。若金融條件持續轉松,美聯儲在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率,而這可能爲未來美國通脹的持久韌性埋下伏筆。與此同時,包括“紅海事件”在內的地緣衝突也爲未來美國通脹路徑增加了不確定性。而美國通脹走勢的起伏仍然是目前影響金融市場走勢的關鍵因素之一。金融資產價格的波動則會影響套息交易的空間、美股的表現以及市場對於美國資產的整體信任程度等,這些因素都是影響國際資本進出美國市場的關鍵。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期,地緣政治局勢發展超預期。

注:本文來自中銀國際證券股份有限公司發布的《11月美國國際資本流動報告點評:外資重新入場,各類資產均錄得淨流入,中資繼續減持美國中長期證券資產》,報告分析師:管濤、周亞齊

標題:中銀證券:外資重新入場,各類資產均錄得淨流入,中資繼續減持美國中長期證券資產

地址:https://www.wellnewss.com/post/570791.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。