摘 要

外資連續兩月淨流出:私人外資大幅拋售美股,逆勢加倉中長期美債。10 月外資淨減持美國證券資產 838 億美元,連續第二個月淨減持;2023 年 套息交易有所降溫,前十個月外資累計淨流入放緩至約 4900 億美元。從 投資者類型來看,10 月私人外資淨減持 684 億美元,官方外資淨減持 154 億美元。從主要項目來看,長期證券項目錄得小幅淨流入 33 億美元,短 期證券和銀行現金分別錄得 728 億美元和 143 億美元淨流出。在“higher for longer”陰影下,10 月全球風險和避險資產均表現欠佳,美元走強。私人外資逆勢加倉 741 億美元中長期美債,同時淨賣出 258 億美元美國 國庫券和 670 億美元股票;官方外資淨賣出 201 億美元中長期美債及 113 億美元股票,淨买入 3 億美元美國國庫券。走闊的中長端利差可能有助於 解釋外資對中長端美債的偏愛;外資“追漲殺跌”拋售美股並不意外,但 其全市場佔比不降反升。

外資美債倉位“名減實增”:歐元區減持,中日英增持。估值效應拖累下, 外資美債持倉市值 10 月略有下降至 7.57 萬億美元,但受益於私人外資支 持,全年仍增加接近 3000 億美元。10 月外資淨买入 285 億美元美債。其 中,歐元區淨賣出 252 億美元,中國、日本、英國分別淨买入 20 億美元、 223 億美元和 261 億美元。特別的,就中資機構而言,其在 10 月重新淨 买入美債和政府機構債合計 65 億美元,但繼續淨賣出美股 28 億美元;10 月末持倉美債和政府機構債下降至 1.02 萬億美元,持倉美股下降至 2828 億美元。

市場與美聯儲之間的博弈依舊激烈,金融市場更趨動蕩。2023 年四季度, 美國經濟數據整體呈現出經濟活動有所下降,通脹水平如期回落,勞動力 市場邊際降溫的特徵。與此同時,美聯儲對抗市場寬松預期的力度不足, “默許”市場逐漸加大對 2024 年降息的計價。若金融條件持續轉松,美 聯儲在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率。12 月 議息會議後,前紐約聯儲比爾·達德利在彭博專欄刊文指出,鮑威爾更像 伯恩斯而非沃爾克。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期, 地緣政治局勢發展超預期

正文

一、外資連續兩月淨流出:私人外資大幅拋售美股,逆勢加倉中長期美債

10 月外資淨減持美國證券資產 838 億美元,連續第二個月淨減持;2023 年套息交易有所降溫,外資 累計淨流入放緩。當地時間 2023 年 12 月 19 日,美國財政部發布了 2023 年 10 月份的國際資本流動 (TIC)報告。報告的數據顯示,10 月外國投資者在美淨減持證券資產(包括長期證券、短期證券以 及銀行現金)838 億美元(見圖表 1),爲連續第二個月淨減持,較上月 648 億美元淨流出有所擴大, 也顯著弱於去年同期 1773 億美元的淨流入。其中,官方外資淨減持 154 億美元(見圖表 2),爲連 續第四個月淨流出,較上月 53 億美元淨流出有所擴大,顯著弱於去年同期 176 億美元的淨流入;私人外資淨減持 684 億美元,爲連續第二個月淨流出,較上月 595 億美元淨流出有所擴大,顯著弱於去年同期 1598 億美元的淨流入。2023 年前 10 個月,外資淨流入 4891 億美元,較去年同期約 1.36 萬億美元的淨流入下降約 64%。2022 年,美聯儲以近四十年來最快的速度收緊貨幣政策,提高政策 利率,美元快速走強,巨大的套息空間和匯率變動驅使外資大量購入美債或將資金轉爲美元存款/現 金類資產。而隨着時間進入 2023 年四季度,在美聯儲加息進入尾聲之際,世界各國央行同美聯儲的 貨幣政策差距難以進一步顯著擴大,2022 年盛行的套息交易有所降溫,這是 2023 年以來外資累計 淨流入較去年同期快速放緩的關鍵原因之一。

10 月美國長期證券項目錄得小幅淨流入,外資拋售短期證券並減少現金資產;美債和美股持倉存量 分別下降至約 7.57 萬億和 12.97 萬億美元。從結構上看,在考慮了美國本土投資人和外資的跨境交 易之後,10 月美國長期證券項目(包括中長期國債、機構債、企業債以及股票)錄得 33 億美元的淨 流入(見圖表 3),較 9 月的 9 億美元淨流入有所擴大,但仍顯著小於 2023 年前 9 個月月均約 800 億美元的水平;淨減持短期證券(包括短期美國國庫券及其他托管債務)728 億美元,減持規模爲 1978 年有數據以來最大;淨減持銀行現金(銀行負債變動)143 億美元,較 9 月 371 億美元的淨減 持有所收斂,但仍指向外資流動需求的邊際減弱。從外資持有美國證券資產的存量角度來看,截至 10 月底,外國投資人持倉的美國國債市值由 9 月末的約 7.60 萬億美元(市場佔比約 28.9%)下降至 7.57 萬億美元(市場佔比約 28.5%,見圖表 4),環比下降 390 億美元(其中估值負貢獻估算爲 676 億美元);持倉的美國股票由 9 月末的約 13.33 萬億美元(市場佔比約 29.3%)下降至約 12.97 萬億 美元(市場佔比約 29.6%),環比下降 3640 億美元(其中估值負貢獻估算爲 2857 億美元)。

10 月外資獨愛中長期美債,美股承受大幅拋壓。從投資人劃分來看,10 月 838 億美元的淨證券資產 拋售主要是由於私人外資淨賣出 684 億美元所導致(見圖表 5)。具體來看,私人外資淨买入了 85 億美元的長期證券,其中包括淨买入中長期國債 741 億美元,逆轉了 9 月 307 億美元的淨賣出;淨 賣出股票 670 億美元,較 9 月 86 億美元的淨賣出有所擴大;淨賣出了 716 億美元的短期證券,較 9 月 202 億美元的淨賣出進一步擴大。後者 10 月的淨流出中包括外資淨賣出 258 億美元短期美國國庫 券(vs 9 月淨买入 279 億美元),淨賣出 457 億美元其它可轉讓證券(vs 9 月淨賣出 481 億美元)。另一 方面,官方外資在 10 月的 154 億美元淨賣出則主要是由於其淨賣出了 201 億美元的中長期國債(vs 9 月淨买入 152 億美元)和 113 億美元的股票(vs 9 月淨賣出 154 億美元),而其對於短期證券的淨买 賣則是可以忽略不記的。盡管私人外資和官方外資已經連續兩個月持續淨賣出,但是截至 10 月末的 數據顯示,二者在 2023 年前十個月依然分別累計淨买入了約 3500 億美元和 1300 億美元的證券資 產。相較過去 36 個月的波動範圍(見圖表 6),10 月外資在淨賣出股票和其它可轉讓證券方面顯得 較爲激進;外資依然維持了淨买入美國政府機構債的傳統,但 10 月淨購买量爲過去 36 個月的低位;盡管對其它資產缺乏熱情,但 10 月外資對美國中長期國債的需求重新高漲,其淨买入量超過了過去 36 個月的均值。

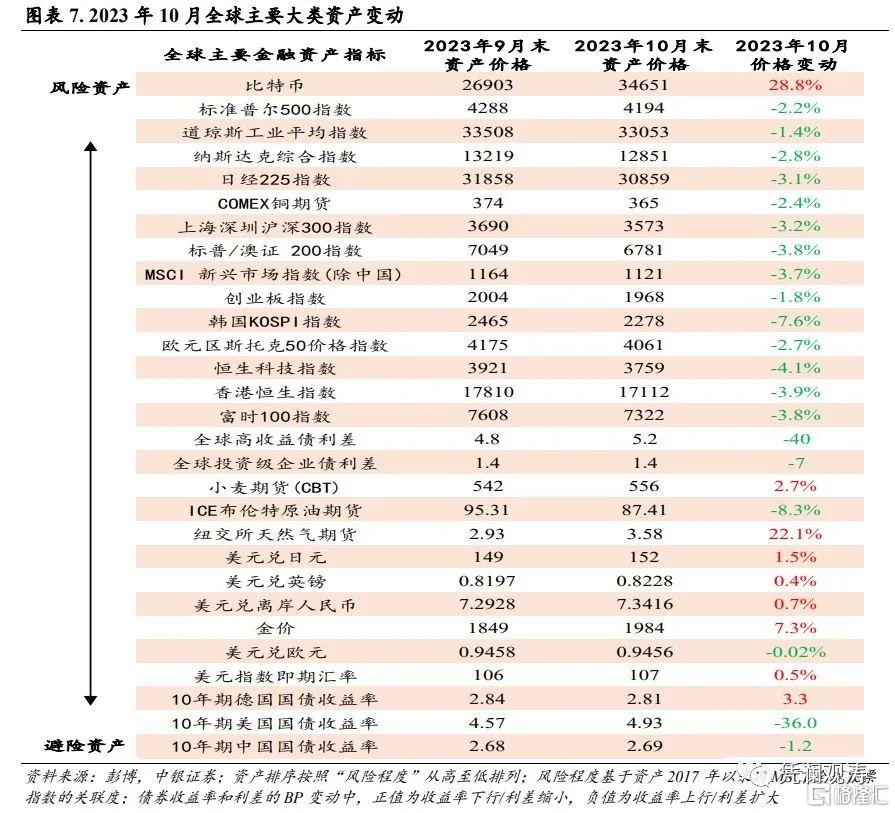

“higher for longer”陰影下,10 月全球風險和避險資產均表現欠佳,美元走強。走闊的中長端利差可能有助於解釋外資對中長端美債的偏愛;外資“追漲殺跌”拋售美股,但其全市場佔比不降反升。10 月份,盡管美聯儲表示加息接近終點,但在持續堅韌的美國勞動力市場和回落速度較爲遲緩的美 國服務業通脹背景下,市場對於美聯儲將不得不在更長的時間維持高利率的擔憂持續加劇。具體來看,10 月 12 日公布的 9 月 CPI 和核心 CPI 同比增速分別爲 3.7%和 4.1%,前者高於市場預期的 3.6%, 後者同市場預期一致(具體分析請參考 10 月 13 日的報告《美國 9 月 CPI 點評:服務業通脹韌性重 燃“緊縮交易”》);10 月 6 日公布的 9 月就業數據顯示 9 月非農新增崗位約 33.6 萬人,顯著高於 市場預期的 17 萬人,9 月失業率爲 3.8%,高於市場預期的 3.7%,與前值持平。在這樣的經濟環境 下,“higher for longer”的敘事主導了 10 月份的全球市場。美短端利率大致橫盤,但中長端利率持續走高,收益率倒掛情況進一步修復。10 年期國債收益率一度在月末盤中升破 5.0%,美債 2 年和 5 年的期限利差也由 9 月末的 43 個基點下降至 10 月末的 25 個基點(具體分析請參考 10 月 25 日的 報告《美債 10 年破 5%後的走勢:關鍵還是在於遠期貨幣政策路徑預期》)。另一方面,全球風險 資產價格普遍回落,美國標普 500 指數 10 月收跌約 2%。與此同時,美元指數在 10 月收漲 0.5%。股債雙殺而美元走強的情況再次在 10 月份出現(見圖表 7)。在這樣的背景下,美債同主要經濟體 的債券利差在短端保持了相對穩定,而中長端利差則快速走闊,中長端套息交易的升溫可能部分解 釋了 10 月私人外資選擇“賣短买長”。另一方面,這種邊際上增加持倉久期的操作也可能暗示私人 外資認爲美債中長期利率階段性觸頂。考慮到外資在淨买賣美股上呈現“追漲殺跌”特徵(見圖表 8)以及美股在 10 月的欠佳表現,外資對美股的大幅拋售並不讓人意外。但值得注意的是,在大幅 拋售之後,10 月末外資在美股的持倉佔比反而是略有上升的(從 9 月的 29.3%升至 10 月的 29.6%, 見圖表 9)。這可能意味着美國境內機構在 10 的美股拋售可能更爲激進。

二、外資美債倉位“名減實增”:歐元區減持,中日英增持

10 月外資持倉和交易美債概況:估值效應拖累下,外資美債持倉市值當月略有下降,但受益於私人 外資支持,全年仍增加接近 3000 億美元。從存量角度看,10 月末,外資持有的美國國債市值爲約 7.57 萬億美元(官方和私人外資持倉大致相等),較 9 月末的 7.60 萬億美元減少約 390 億美元(見 圖表 10)。其中,據估算,負估值效應約 676 億美元。外資實際上在 10 月淨买入了約 285 億美元 (見圖表 12)。從美債市場佔比來看,外資佔比由 9 月的 28.9%下降至 10 月的 28.5%,延續了 2014 年以來震蕩回落的趨勢(見圖表 11)。從交易淨額角度來看,在 10 月外資 285 億美元的淨买入中, 官方外資淨賣出了 198 億美元,而私人外資淨买入了 483 億美元(見圖表 13)。從截至10 月末的 數據來看,2023 年前十個月外資持倉的美債市值增加了 2750 億美元,官方外資和私人外資分別累 計淨买入了 544 億和 4584 億美元美債。歷史數據顯示,官方外資持有美債的情況同全球美元外儲的 變動基本一致(見圖表 15),而私人外資趨勢性淨买賣美債則同主要貨幣對的套息交易以及美債波 動率存在較好的關聯度(見圖表 14)。

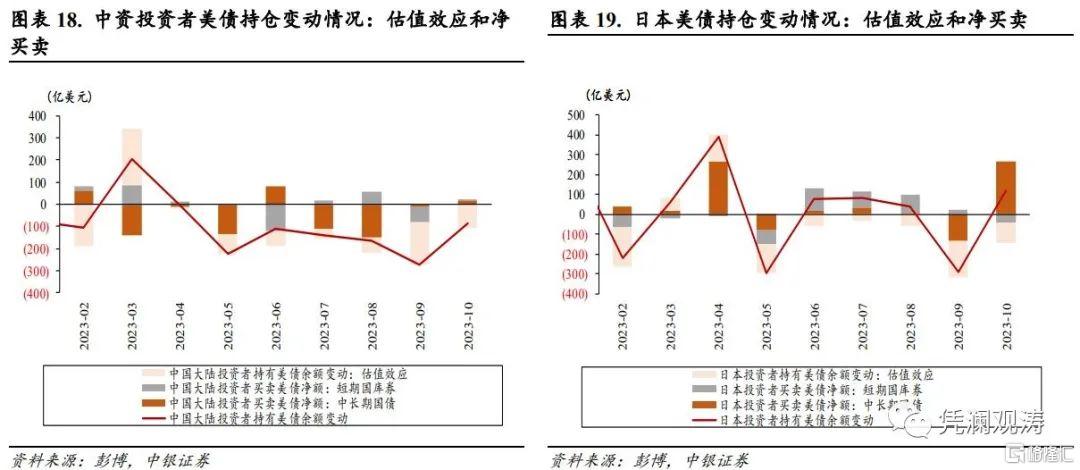

10 月美債主要海外持有人交易變動:歐元區淨賣出,中國、日本和英國淨买入。10 月,歐元區持倉 美債市值減少 487 億美元至約 1.46 萬億美元,其中負估值效應爲 235 億美元,淨賣出 252 億美元 (短期和中長期國債大致各佔一半),淨賣出金額爲年內最高(見圖表 16);英國持倉美債市值增 加 241 億美元至 6930 億美元,其中負估值效應爲 20 億美元,淨买入 261 億美元(淨买入中長期債 券,賣出短期債券),淨买入金額爲年內最高(見圖表 17);中資投資者持倉美債市值減少 85 億美 元至約 7696 億美元,其中負估值效應爲 105 億美元,淨买入 20 億美元(主要爲中長期債券)(見 圖表 18);日本持倉美債市值增加 118 億美元至約 1.10 萬億美元,其中負估值效應 105 億美元,淨 买入 223 億美元(淨买入中長期債券,賣出短期債券),淨买入金額爲年內次高(見圖表 19)。

中資機構重新淨买入美債和政府機構債,但繼續淨賣出美股;10 月末持倉美債和政府機構債下降至 1.02 萬億美元,持倉美股下降至 2828 億美元。從交易角度來看,中資投資者在 10 月合計淨买入 65 億美元的美債和政府機構債,逆轉了此前 3 個月的持續淨賣出,但前十個月仍累計淨賣出 224 億美 元,顯著弱於去年同期 1048 億美元的淨买入;淨賣出 28 億美元的美股,爲連續第 4 個月淨賣出, 前十個月累計淨賣出 164 億美元,較去年同期 21 億美元的淨賣出有所擴大。從持倉角度來看,截至 10 月末,中資投資者持有 7696 億美債,2527 億政府機構債,二者共計約 1.02 萬億美元,環比下降 109 億美元(負估值效應估算爲 174 億美元),較去年末下降 963 億美元(負估值效應估算爲 739 億 美元);持有美股約 2828 億美元,環比下降 90 億美元(負估值效應估算爲 62 億美元),但較去年 末增加 124 億美元(正估值效應估算爲 288 億美元)(見圖表 20)。

三、主要結論

“higher for longer”主導 10 月市場,外資拋售美股,加倉中長期美債,減持短期證券和現金。10 月, 盡管美聯儲表示加息接近終點,但超預期強勁的美國勞動力市場數據,以及回落速度較爲遲緩的美 國服務業通脹使得“緊縮擔憂”再次回歸。市場對於美聯儲將不得不在更長的時間維持高利率的擔憂持續加劇。“higher for longer”的敘事主導了10月份的全球金融市場。在這樣的經濟環境下,美債短端利率大致橫盤,但中長端利率持續走高,收益率倒掛情況進一步修復。另一方面,風險資產普遍回落,全球主要股指悉數下跌,美元則小幅走強。在此背景下,外資在 10 月繼續淨賣出美國資 產。從主要資產類別來看,外資跟隨美股的走弱而大幅拋售美股,但在中長端套息交易空間擴大之 際,逆勢加倉中長期美債。與此同時,外資也在顯著拋售短期證券,並減少其在美國境內銀行持有 的現金資產。

市場與美聯儲之間的博弈依舊激烈,金融市場更趨動蕩。2023 年四季度,美國經濟數據整體呈現出 經濟活動有所下降,通脹水平如期回落,勞動力市場邊際降溫的特徵。與此同時,美聯儲對抗市場 寬松預期的力度不足,“默許”市場逐漸加大對 2024 年降息的計價。若金融條件持續轉松,美聯儲 在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率。12 月議息會議後,前紐約聯儲比爾·達 德利在彭博專欄刊文指出,鮑威爾更像伯恩斯而非沃爾克。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期,地緣政治局勢發展超預期。

標題:10月美國國際資本流動報告點評:外資連續兩月淨流出,但逆勢加倉中長期美債

地址:https://www.wellnewss.com/post/550254.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。