摘 要

2024年最確定的是宏觀困境,不確定的是政策組合。

宏觀困境和政策組合在一起,交易確定還是不確定?確定的已經深入市場,不確定的市場未必敢深入交易。

2024,可能不確定是影響交易的主要因素。

直白而言,財政與貨幣組合決定總體定價方向,寬貨幣多一點還是寬財政多一點,決定債市勝率。增發國債和調整預算,意味着財政轉向更爲積極,參考歷史,債市似乎有較大概率承壓。

但是一個好漢要三個幫,財政是好漢,貨幣、地產和結構工具是三個幫。好漢出力多少?三個怎么幫?市場怎么看?

何況這次還不一樣,疫情之後,傷痕之外還需要考慮中美、匯率等多種因素變化。

對比2023年,寬貨幣與寬財政可能在四個季度間動態波動。所以全年利率方向並不清晰,只是年初可能寬財政略多一些,所以我們傾向於利率未必先下。

全年還是按照震蕩市的格局考慮,震蕩市,一般而言信用票息略優於利率久期。所以還是首選信用票息,城投、二永、金融債。考慮到一攬子化債和金融供給側改革,城投仍然可以適度下沉,二永金融債也可以適度積極。

資金利率暫且按照1.8%估計,十年國債按照2.6-2.9%估計。如果經濟修復有希望,曲线未來存在變陡的可能。

我們建議配置戶穩步參與。交易性機構歲末年初仍然需要適度考慮防御,推遲左側布局時點。

畢竟,解決問題還需要走好接下來的每一步,並不容易。

在市場心目中,展望2024,債券大概率仍然是牛市,至少熊市的概率較小。地產困境和宏觀約束下,雖然看到了中央政府加槓杆,但是問題並不會很快得以解決,而貨幣寬松只能維持,甚至還需要進一步加大力度。

但與此同時,市場也感受到了一股逆流,最終表現是曲线過於平坦,不知從何處破局,難免糾結。

展望2024,很難全部看清,近年來在有爲政府更加有爲的背景下,市場自身的邏輯在弱化,正視現實,知其可爲而爲之,然後選擇阻力最小的方向與策略,又談何容易。

先從目標、政策和總體市場方向說起:

1. 2024總體判斷:目標、政策與市場方向

目標是什么?

在高質量發展與統籌發展和安全的政策語境下,不以GDP論英雄,5%或者5%左右都有可能對市場構成極大的分歧。

我們的判斷傾向於5%左右,留一定余地和空間。

政策組合是什么?

邏輯上應該是雙寬松,積極財政加積極貨幣。但是平心而論,並不清晰。2023年开年,市場期待雙寬松,結果從前三季度的實際結果考慮,貨幣3月开始回歸積極,但是財政力度低於預期。市場感受的結果是寬貨幣、緊財政,所以債市再度走牛,尤其是結構性資產荒格局下最受益的30年國債。

展望2024,財政可能比2023年更爲積極,畢竟增發國債確實帶來極大的空間提升,相信在進一步宏觀壓力面前,拓展財政空間的行爲可能還會有。所以2024年從基礎假設考慮,市場會按照3.5%以上赤字率來估計。不確定在於3.5%以上赤字率具體落實是直接年初公布,還是一般預算加特別國債,又或者是年初預算略保守然後再調增。

我們的判斷傾向於年初預算略保守,後續再調增,從全年看最終結果可能達到3.5%以上。

貨幣行爲呢?

中央金融工作會議要求:始終保持貨幣政策的穩健性,更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱。

落實到具體行動和實際結果,即使降准降息,但是流動性未必寬松。

究其原因,在於貨幣行爲是多目標動態均衡。因爲不可能同時兼顧多目標,所以只能是此一時彼一時,可能某一個階段寬貨幣多一些,但可能在某一個階段貨幣又沒那么寬松。

至於信用,關鍵在於地產增量政策和結構工具,所謂一個好漢三個幫,如果說財政是好漢,還需要貨幣、地產和結構工具的配合與支持。目前看還是不確定的狀態。

我們適度樂觀,估計從社融和M2而言還是會有一個最基本的保障,特別是明年年初的开門紅仍然有較大可能,至於後續則只能走一步看一步。

市場總體方向怎么看?

從政策組合觀察,市場期待是雙寬松,如果政策有效,利率可能先下再上。

從實際邏輯觀察,市場方向總體是增量與存量的比較:存量是一些問題,增量是辦法。存量問題可能較爲復雜,而增量政策並不清晰。

從這個角度考慮,全年而言,債市似乎也沒看到特別大的利空。

當然,在中央財政加槓杆之後,如果確實按照寬財政+穩健貨幣的組合推進,對於債市而言,總體上似乎並不支持利率簡單下行。

對比2023年,寬貨幣與寬財政可能在四個季度間動態波動。所以全年利率方向並不清晰,只是年初可能寬財政略多一些,所以我們傾向於利率未必先下。

全年還是按照震蕩市的格局考慮,震蕩市,一般而言信用票息略優於利率久期。所以還是首選信用票息,城投、二永、金融債。考慮到一攬子化債和金融供給側改革,城投仍然可以適度下沉,二永金融債也可以適度積極。

2. 2024進一步思考:變與不變

下半年以來,發生了不少變化,很多市場已經建立起來的邏輯面臨新的拷問:

第一,匯率和利率的內外均衡問題,匯率貶值和利率下行是否矛盾?

從歷史觀察似乎並不矛盾,雙降也有多次,但是今年似乎在應對匯率貶值或者說更大的波動壓力的同時,資金面和債券市場明顯還是感受到了一定壓力。

展望2024,聯儲加息周期結束並可能轉向的背景下,外圍約束是否已經確定改變?

從歷史角度觀察,美債和美元對於國內利率的影響,主要在於美元,如果美元持續走高,似乎國內利率反而有下行的可能。反之則反是。

如果2024美國基本面確定轉弱而帶來降息預期進一步上升,美元可能有進一步走弱,對於國內債市可能利好有限。

更何況,外圍情況可能還不容樂觀,關鍵問題在於外強內弱的宏觀格局是否改變,而不在於聯儲何時降息,或者說,內因和外因之間,內因是關鍵,外圍或有影響,但更多是因爲內因而放大外圍的約束。

延伸思考,匯率和利率表面是內外均衡,背後是否還在於中等收入陷阱的隱憂?因爲匯率而對短端形成壓力,似乎說明我們的獨立性仍有欠缺。

第二,寬貨幣同時對空轉套利的關注,是否帶來市場新的壓力?

從8月初四部委會議和經濟日報的社論,再到11月22日全國人大針對金融工作的意見和建議,結合8月以來,特別是11月以來資金面的情況,市場認爲我們可能就是類資產負債表衰退或者流動性陷阱狀態,資金利率會逐步走低,至少總體短端沒有太大壓力,但結果事與愿違,市場甚至還期待進一步的MMT或者QE,配合着一攬子化債和國債的增發等,但11月的MLF大幅超額續作似乎傳遞着不一般的感覺。

存單高企、曲线過平,在穩增長降成本的背景下,爲何不是降准、降息?除了前面所言匯率和利率的再平衡之外,可能還有的制約就是更高層對於空轉套利的關注。

固然空轉套利的本來含義是信貸資金並未流向實體。這與流動性或者說流動性管理無關,這本身就是宏觀經濟承壓的客觀表現和主觀反映。

但是落在政策端,似乎在強調這個過程中金融機構的或有責任和義務。避免空轉套利的一個可能副產品就是對於寬貨幣的制約,或者說對於短端的制約。

這個問題,並不是因爲簡單的基礎貨幣或者負債的問題,而是在於總體宏觀總量與結構的矛盾,所以一時很難有效解決。

第三,經濟倫理問題。

寬貨幣和空轉套利、財政行爲的道德風險與逆向選擇、逆周期和高質量發展、新舊動能轉換與穩增長穩就業、城投與地產、地產企業紓困與消費者保交樓、金融支持實體與金融供給側改革,諸如此類。其本質都是經濟倫理問題。

隨着時間推移,出現了一些更爲復雜的狀態,這些似乎不僅僅是歲末年初的階段性現象,去年理財負反饋,會隨着時間推移而消逝,但展望2024年,上述問題或者困擾似乎仍然存在或有粘性,依然令市場左右爲難。

3. 2024,債市空間和節奏如何定價?

從2020年以來,市場對於解決問題的基本預期落在以下幾個方面:第一、中央政府加槓杆,第二、居民資產負債表修復,第三、地產等問題的修復。地產是問題表徵,中央財政加槓杆和居民資產負債表修復則是政策着力點。

從10月24日以來,財政確實有了明顯增量,但從大方向上,市場質疑增量能否有效化解當前存量矛盾。

中央政府加槓杆畢竟是跨出重要一步,這一步對債市來講,或多或少要考慮風險,而非只關注機會。在財政尚未發力時,債券市場不必過多擔憂,但財政一旦發力,特別是中央政府加槓杆,需要考慮或有風險。

風險在哪兒?

定量判斷,2.7%的10年期國債和2.8%的10年期國开債,是當前很重要的預期點位。預期是如何產生的?年初以後,市場在交易經濟二次疲軟的背景下,又同時在交易政策增量行爲,在增量政策的力度和實際效果之間反復權衡。市場交易過三輪,第一輪是6月份,因爲6月13日央行宣布降息;第二輪是7月底政治局會議公告;第三輪是8月,包括調整印花稅及認房不認貸政策落地。

我們判斷,6月16日的利率水平是市場的關鍵心理位置,其背後隱含了很強的政策預期和宏觀變化,這個位置對應於10年國債在2.7%附近,10年國开在2.8%附近。

只要政策不超出這條市場心理线,對應定價2.7%和2.8%就可以視作10年國債和10年國开的上限,或者可以說是比較好的配置线。

國債增發改變了上述基本判斷,即2.7%的國債利率和2.8%國开債利率不再作爲市場上限。從今年整體宏觀邏輯來看,30年國債最高點落在3月2日,3月5日上午,人大發布政府工作報告,整體預算和目標低於預期;當日晚上決策層進一步表示“不要有大幹快上的衝動”,市場預期开始明顯轉向。對比10月24日增發國債,從預算行爲來講,一個是低於預期,一個是高於預期。預算行爲變化直觀理解就是供需變化。這是國債2.7%、國开2.8%上限被突破的基本邏輯。

接下來考慮1萬億的傳導和作用問題。

赤字率等於赤字/GDP。2008年推出4萬億計劃,其中包含1萬億中央預算,對應32萬億GDP,略大於3%的財政力度。2020年預算調增赤字1萬億、發行特別國債1萬億,考慮專項債,對應GDP規模101萬億,整體的財政力度大於2%。去年也有財政刺激,專項債增發5000億元,對應120萬億規模GDP,整體財政力度小於0.5%。今年我們預計GDP不超過130萬億,增發1萬億國債,整體財政力度在0.5%-1%之間。顯然本輪刺激顯著小於2008和2020年,但是有可能大於2022年。

2008年財政刺激之後,債券市場調整接近1年,2020年債券市場調整3個季度左右,2022年債券市場有3個月左右的調整。

按照財政刺激力度和後續債市變化對照,債市後續如有調整,可能在時間上大約3個月左右,也就是到明年春節前後,或者最晚3月初。

當然還要進一步觀察中央經濟工作會議以及未來政策組合情況。

兩個方面的問題較爲關鍵:

第一是地產增量政策;第二是結構工具安排。

從傳導來看,目前與2008年、2020年存在本質區別,微觀主體資產負債表沒有承接的能力和意愿,因此在中央政府加槓杆之後,還需要地產增量和結構性政策工具配套實施。需要央行進行貨幣向實體傳導的銜接和配合。

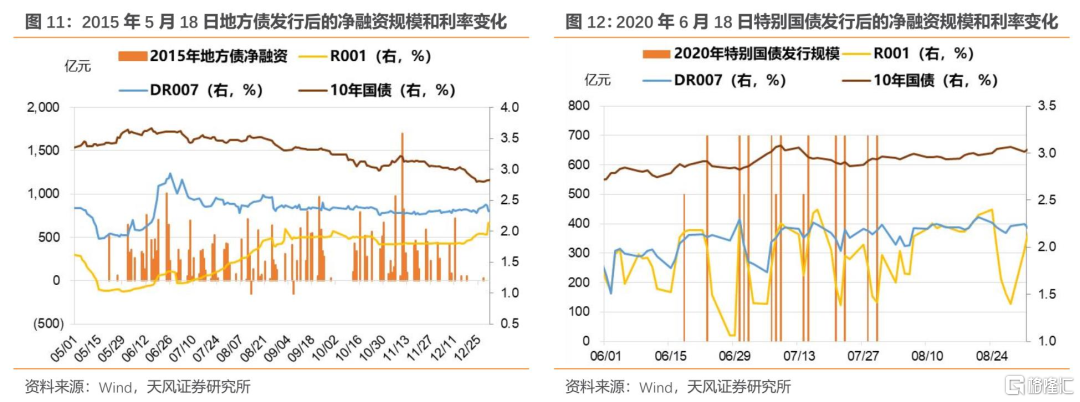

舉例而言,2022年財政增量搭配地產增量再加上PSL等結構性工具運用疊加防疫政策優化,才帶來債市3個月左右的調整。

所以可以向市場解釋,爲什么增發國債之後債市並沒有很快出現對應調整,因爲仍然欠缺相關條件,所以時間維度的考慮同樣需要政策合力的考量。

債市具體節奏如何?

從傳統邏輯切入展开具體探討:

首先是經濟形態。

2024首先排除V型,剩下的圖形中我們預計相對比較樂觀的是L型弱企穩。這裏面包含了一個中長期的基本判斷,考慮了存量問題以及走出疫情之後政策落地與執行情況。

從歷史對比而言,不可能是2008或者2020,少許樂觀,或是1998年之後。

從庫存周期角度觀察,增發萬億國債可視爲明確的積極信號,庫存周期企穩的可能性有所上升(我們此前的觀點認爲,沒有財政等進一步增量政策帶動,庫存周期很難自發企穩)。

更進一步則在於社融、M1和PPI。

這兩年PPI和社融對債市節奏的指導意義不強,但從大邏輯出發,跟蹤社融的意義仍在,去年和今年季度間社融和債市利率的節奏仍有一定同步性。至少從年度展望的角度,還是可以作爲基礎依據。

增發國債之後,受基數效應影響,今年4季度社融增速預計回升,但最近央行反復強調信貸均衡投放,統籌考慮今年後兩個月和明年开年的信貸投放,以信貸增長的穩定性促進我國經濟穩定增長。均衡投放或對明年社融形態有一定影響。

考慮到中央加槓杆是萬裏長徵第一步,預估明年年初的开門紅並不弱。

在此情況下,考慮明年年初能否穩住今年基數,如果可以,考慮二、三季度變化,從今明兩年對比來看,不排除明年上半年乃至三季度整體社融增速穩中有上的情況,債券市場不易做多。

剩下看經濟傳導,市場關注基本面的驗證,其中最重要的指標是M1和PPI,預計經濟L型企穩存在可能,但V型不太可能,這種情況下,PPI持續回升的不確定性很高,我們目前還沒有明確把握。

如果政策能夠帶動PPI、M1等指標回升,明年上半年債券市場可能都承壓,否則,不排除明年2月前後存在交易機會。

當然,庫存周期離不开地產的影響。

回顧歷史,地產和債市在底部節奏上表現基本一致,因此利率真正見底,要看地產階段性見底。地產階段性見底,需要強有力的政策,比如保交樓、房企紓困、居民槓杆能力的修復,否則地產或仍反復磨底。

剩下的問題就是貨幣如何配合:

我們認爲需要注意的是:央行眼中的配合同市場眼中的配合有一定區別。認知偏差導致觀點差異,我們大概率不會簡單重復歐美日版本的QE或MMT,更可能是中國特色高質量的宏觀調控框架。

可能還需要一些條件,才能進一步釋放貨幣寬松的空間。這就回到了我們开篇所提,寬財政和寬貨幣的組合並不穩定,誰多一點可能都有相當的隨機性。

對於空間,市場同時關注短端存單問題。

存單爲何承壓?關鍵在於國有大行負債結構承壓,主要是量和價的問題。目前我們缺M1,在央行和財政配合的格局下,由於微觀主體較弱,企業資金化不足、對公活期存款增長受限,導致大行在承接寬財政、寬貨幣、寬信用的背景下出現了負債的結構性矛盾,大行需要多發長期限的CD來平衡流動性。而目前流動性環境總體中性,疊加資本新規的或有潛在影響,供需自然成爲矛盾,由此而推高了CD。

展望未來,1年期MLF仍可視作1年CD的錨,無非上下波動略有加大,不會一路上行。暫時不考慮降息,如果資金利率在1.8%,10年期國債可能是2.6%-2.9%。10年國开預計2.7-3.0%。

考慮空間和節奏,在明年3月初以前,我們建議市場適度考慮防御,如果未來經濟出現L型企穩的可能,不排除增陡的可能,策略上也要適應性做進一步的調整和優化。

一旦增量政策或者开門紅不及預期,又或者3月初兩會低於預期,可以逐步展开交易。或者這樣來表述我們的觀點:我們建議推遲年初左側布局時點,適度後移。

二永債,關鍵看票息,結合2023年,似乎2019年以來25分位數附近就是一個比較好的配置點。

對於城投債,我們維持有保有壓有退出的判斷,違約風險可控,主要關注利率和流動性問題。

4. 小結

2024年最確定的是宏觀困境,不確定的是政策組合。

宏觀困境和政策組合在一起,交易確定還是不確定?確定的已經深入市場,不確定的市場未必敢深入交易。

2024,可能不確定是影響交易的主要因素。

直白而言,財政與貨幣組合決定總體定價方向,寬貨幣多一點還是寬財政多一點,決定債市勝率。增發國債和調整預算,意味着財政轉向更爲積極,參考歷史,債市似乎有較大概率承壓。

但是一個好漢要三個幫,財政是好漢,貨幣、地產和結構工具是三個幫。好漢出力多少?三個怎么幫?市場怎么看?

何況這次還不一樣,疫情之後,傷痕之外還需要考慮中美、匯率等多種因素變化。

對比2023年,寬貨幣與寬財政可能在四個季度間動態波動。所以全年利率方向並不清晰,只是年初可能寬財政略多一些,所以我們傾向於利率未必先下。

全年還是按照震蕩市的格局考慮,震蕩市,一般而言信用票息略優於利率久期。所以還是首選信用票息,城投、二永、金融債。考慮到一攬子化債和金融供給側改革,城投仍然可以適度下沉,二永金融債也可以適度積極。

資金利率暫且按照1.8%估計,十年國債按照2.6-2.9%估計。如果經濟修復有希望,曲线未來存在變陡的可能。

我們建議配置戶穩步參與。交易性機構歲末年初仍然需要適度考慮防御,推遲左側布局時點。

畢竟,解決問題還需要走好接下來的每一步,並不容易。

風 險 提 示

宏觀經濟形勢不確定性,宏觀政策不確定性,市場走勢不確定性

注:本文來自天風證券於2023年12月05日發布的證券研究報告《2024,交易不確定》,證券分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

標題:天風證券:適度考慮防御,推遲左側布局時點

地址:https://www.wellnewss.com/post/534028.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。