摘 要

復盤1983年以來六輪完整加息周期,美債利率在大多數情況下高於最後一次加息時聯邦基金利率,僅在1988年3月至1989年6月的加息周期內,十年美債利率水平高點低於聯邦基金利率近30BP。

關於見頂時間,美債利率通常較最後一次加息提前1-3個月見頂回落,而10年期美債又同步或領先2年期美債1個月左右。

曲线形態上,在各輪加息周期中,2Y10Y的期限利差均有收窄,其中三輪加息周期中發生期限利差倒掛,最大倒掛分別爲-45bp、-52bp和-16bp。本輪加息周期中發生的長久、高於100bp的大幅倒掛,在歷史中較爲罕見。

結合這輪加息到目前的情況,我們預計10年期美債的高點還是要達到或接近最後一次加息的聯邦基金利率位置。最後階段的走勢仍不確定,總體取決於總體宏觀預期是否穩定。

1983年以來,美聯儲共進行了七輪加息,目前正處於第七輪加息周期中。歷史上,美聯儲加息周期中,美債走勢表現如何?

1. 歷史上美聯儲的加息周期

1.1.1983年3月-1984年8月

1983年3月,美聯儲开啓加息,本輪加息周期持續1.36年,聯邦基金利率目標從8.5%上調至11.5%,共進行降息2次、加息10次,累計加息300bp。

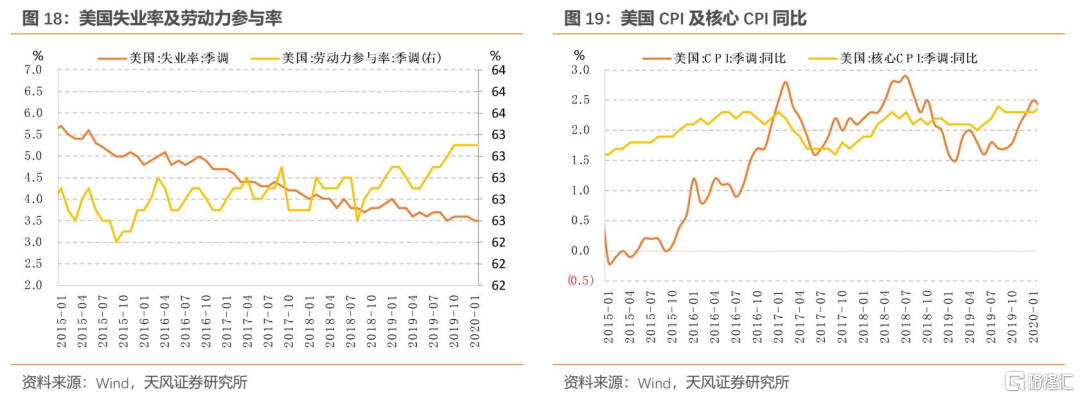

加息後,美國的經濟狀況有所變化,但總體穩健。新增非農就業人數仍然顯示增長,失業率和勞動力參與率保持穩定。但通貨膨脹的壓力仍然存在,CPI同比增速和核心CPI同比增速在加息後仍在上升。

受加息節奏影響,2年和10年美債從1983年5月开始發生兩輪上行,上行幅度分計400bp和387bp。1984年中旬,2年和10年美債分別觸頂13.17%和13.99%轉而下行,其中10年期美債見頂較早,較最後一次加息提前2個月开啓下行,2年期美債則提前1個月。加息結束時,2Y、10Y美債利率分別高出聯邦基金利率83bp和111bp。期限利差則有所收窄,2年10年期美債期限利差從75bp收窄至28bp,壓縮47bp。

1.2.1988年3月-1989年6月

1988年3月,美聯儲开啓加息。1988年3月30日,FOMC會議將聯邦基金利率上調25bp至6.75%,此後共計加息16次,最終聯邦基金利率目標上調至9.8125%,共計加息331.25bp。

1988年到1989年,美國經濟繼續展現出一系列積極的跡象。就業維持在穩定區間,勞動力參與率在這兩年內基本保持穩定,位於66%左右。CPI同比增速則維持在4%-5%區間水平。

在1988年至1989年期間,由於美聯儲的貨幣政策調整,美債市場經歷了顯著變化。2年期美債最大上行幅度251bp,10年期美債最大上行幅度117bp,均不及加息幅度。2Y10Y期限利差則發生倒掛,從加息前的114bp壓縮至-9bp。

2Y美債和10Y美債在距最後一次加息時點前2個月同步觸頂9.92%和9.53%,隨後轉爲下行。十年美債高點低於聯邦基金利率9.8125%水平28.25bp。

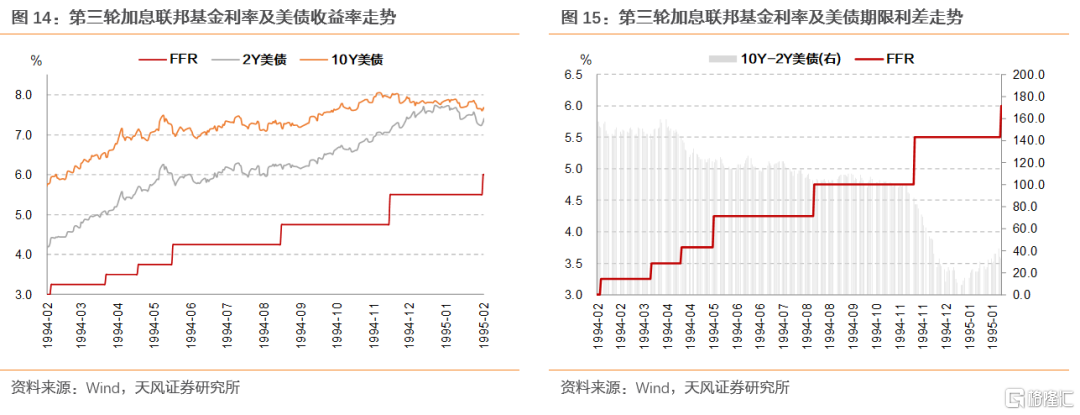

1.3.1994年2月-1995年2月

本輪加息周期中,美聯儲將聯邦基金利率從3%上調至6%,直至1995年2月共計上調7次,漲幅300基點,加息周期歷時一年。

加息過程中,美國經濟表現良好。1994年二季度起,GDP同比增速維持在4%以上,經濟活動增加的推動下,就業增長持續,失業率小幅下降。同時,通貨膨脹率也有所下降。1994年4月,CPI同比增速僅2.4%,後雖有所上行,但整體控制在3%以下水平,位於美聯儲適意區間內。

加息區間內,2年期美債上行333bp觸及高點7.74%,10年期美債上行217bp觸及高點8.05%,上行幅度與加息幅度相近。隨後,10年期美債距最後一次加息提前近3個月觸頂下行,2年期美債稍晚,距最後一次加息提前1個月觸頂下行。2Y10Y期限利差則從加息开始時的152bp縮窄至結束時的33bp,共計下行119bp。

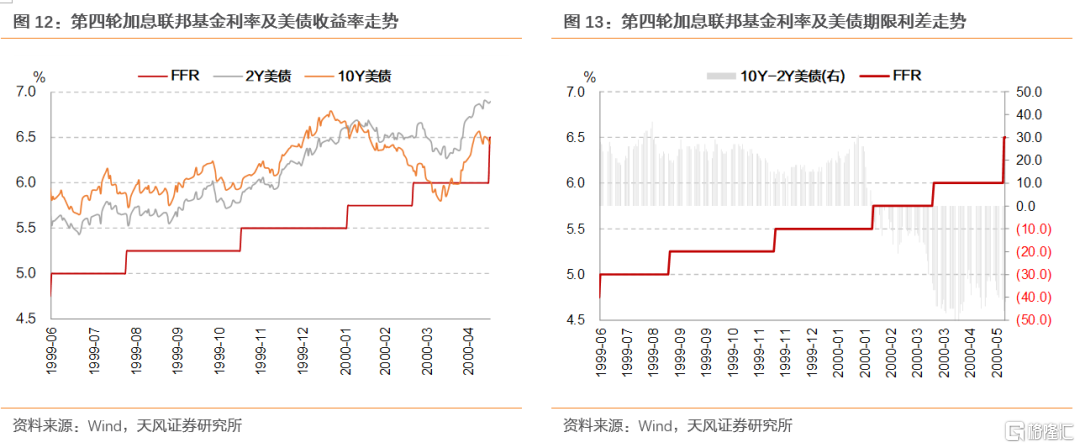

1.4.1999年6月-2000年5月

本輪加息從1999年6月开始,持續至2000年5月結束,聯邦基金利率從4.75%上行至6.5%,共上調175bp,共加息6次。

1999年至2000年間,盡管美聯儲進行了多次加息,但美國經濟呈現出一定的復雜性。新增非農就業人數、失業率和其他經濟指標的變化表明,經濟增長在某些時期受到了壓制,而在其他時期則保持了增長勢頭。這種變化可能是由於各種因素,包括全球經濟環境、內部經濟政策以及其他宏觀經濟因素的影響。

在1999年6月至2000年5月的美聯儲加息期間,2年期美債最大上行126bp到達階段性高點6.69%,10年期美債上行114bp觸及高點6.79%,後轉而下行。時間上,10年期美債提前4個月下行,2年期美債則相對較晚,提前3個月下行。在接近加息結束時,2年期和10年期美債於加息結束前1個月同步开始回調,上行60bp左右,長短端均高於聯邦基金利率水平。

期限利差上,美債長短期限再一次發生倒掛,且倒掛程度甚於1988年,期限利差從28bp下行至-46bp,利差壓縮74bp。

1.5.2004年6月-2006年6月

2004年6月,美聯儲开啓本輪加息周期,持續至2006年6月29日結束,先後經歷格林斯潘和伯南克兩位聯儲主席。本輪加息共計17次,共加息425bp,聯邦基金利率則從1%上調至5.25%。

2004年4月至2006年6月,美國經濟持續增長。GDP年增長率在這期間大多保持在3%到4%之間。失業率在此期間逐漸下降,從2004年的5.5%左右降至2006年的4.6%左右。在這段時間,CPI同比增速中樞爲3.3%,通貨膨脹存在一定的上行壓力,但並未出現劇烈上漲,美聯儲的加息起到了一定的抑制作用。

在加息周期內,美債利率貼近並持續跟隨聯邦基金利率小幅上行至加息結束,2年期美債觸及5.21%,10年期美債觸及5.22%,極爲貼近聯邦基金利率5.25%。

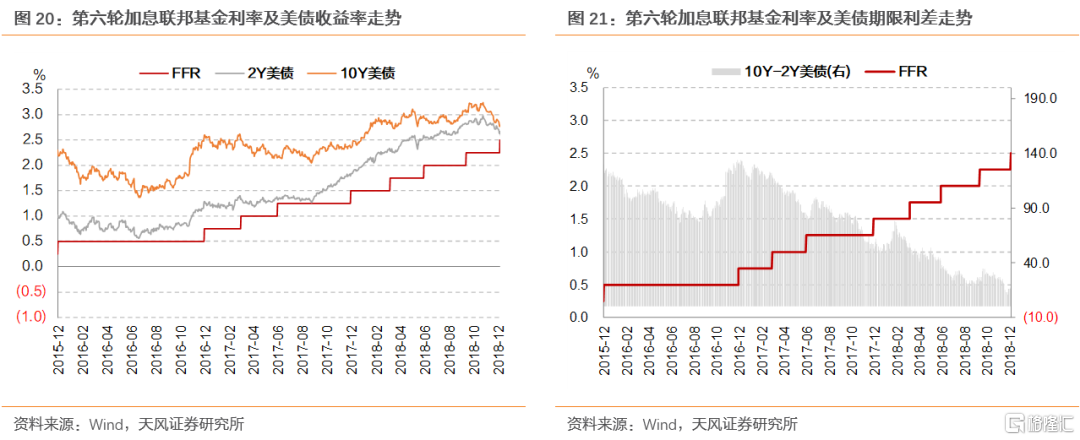

1.6.2015年12月-2018年12月

2015年12月,美聯儲开啓貨幣政策正常化進程。本輪加息從2015年12月开始,持續加息至2018年12月,共進行了9次加息,聯邦基金利率目標範圍從0%-0.25%上調至2.25%-2.5%,共加息225bp。其中,2017年、2018年加息節奏明顯快於前兩年,分別進行了3次和4次加息,每次加息均25bp。

本輪加息周期內,2年期美債上行242bp至周期內高點2.98%,10年期美債上行187bp至周期內高點3.24%後,於加息結束前1個半月見頂下行。其中10年期美債下行45bp至2.79%,2年期美債下行31bp至2.67%,二者均略高於聯邦基金利率2.5%水平,2Y10Y期限利差則從124bp壓縮至12bp,累計下行112bp。

1.7.小結

復盤1983年以來六輪完整加息周期,美債利率在大多數情況下高於最後一次加息時聯邦基金利率,僅在1988年3月至1989年6月的加息周期內,十年美債利率水平高點低於聯邦基金利率近30BP。

關於見頂時間,同加息節奏相比,美債利率通常較最後一次加息提前1-3個月見頂回落,而10年期美債又同步或領先2年期美債1個月左右。

曲线形態上,在各輪加息周期中,2Y10Y的期限利差均有收窄,其中三輪加息周期中發生期限利差倒掛,最大倒掛分別爲-45bp、-52bp和-16bp。本輪加息周期中發生的長久、高於100bp的大幅倒掛,在歷史中較爲罕見。

結合這輪加息到目前的情況,我們預計10年期美債的高點還是要達到或接近最後一次加息的聯邦基金利率位置。最後階段的走勢仍不確定,總體取決於總體宏觀預期是否穩定。

風 險 提 示

國內外宏觀政策超預期,匯率貶值超預期,經濟層面以外的事件衝擊

注:本文選自天風證券於2023年10月20日發布的《歷史觀察美債何時見頂?》,證券分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:歷史觀察美債何時見頂?

地址:https://www.wellnewss.com/post/505060.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。