2022年,我國人口首次出現負增長,同時又是中國步入人口老齡化加速階段的第一年,即中國第二次嬰兒潮始於1962年,按國家對人口年齡段的定義,該年出生的約2500萬人口已成爲老年人口。本文將從中國人口總數和年齡結構的變化趨勢、中國人口在三次產業中的流動特徵和區域間人口遷徙的趨向這三個維度來揭示新的人口格局演變下中國經濟正在經歷的轉型及合理的政策選擇。

主要內容

1. 數據質量影響人口預測:部分生育數據可能被低估,長期看總和生育率不斷下移,至2050年降至1.2%左右,但過程有所反復,出生人口至2032年前仍能維持1000萬以上。

2006-2020年的年度出生人口數可能被低估:由於引入了大數據技術來輔助和校驗,“七普”的數據質量被普遍認爲較高,“七普”(2020年)中0-14歲年齡組人口爲2.534億,而此前十五年公布的年度出生人口數加總後共2.405億,兩者相差約5.4%。

近年來的生育率數據可能受放开二胎(2016年)和新冠疫情(2020-2022年)等幹擾:疫情期間(2020-2022年)各年齡段登記結婚比率沒有出現趨勢性的異常變化,但可能使部分年輕夫妻推遲了生育。

實際生育意愿可能被低估:2022年我國總和生育率(平均每個婦女一生生育的子女數)跌破1.1,在一定程度上反映生育意愿下降,但該統計數值一般是根據年度生育率簡單推算得到的,而2017年後我國25-29歲(生育率最高的年齡組)的育齡婦女佔比明顯下降,可能使總和生育率被明顯低估。

2024年出生人口數預計將出現大幅反彈,可達1200萬以上。這主要是基於疫情管控放开後過往三年被延後的生育意愿得以實現,盡管2023年出生人口數將創出新低。歷史上可比的情形是1958-1960年三年災情結束後,1961年反而創下出生率歷史新低,而1962年則強勁反彈。

2050年總和生育率降至1.2%左右,對應出生人口數約700萬。

2. 中國老齡化加速,預計2033年進入超老齡化社會,2052老齡化率達到目前日本水平(29%);老齡化加速將導致經濟的潛在增長率下降。

放开生育政策後的生育率將取決於自然狀態下年輕人的生育意愿,這也是人口老齡化趨勢預測的關鍵因素。全球各地區“城鎮化率越高、人均收入越高,生育率就越低”的規律非常明顯。比如,城鎮化率高、生育率低的國家裏既包括了很多歐洲富國,也有韓國、日本等亞洲國家,還有阿聯酋、卡塔爾等伊斯蘭國家。同一國家裏也存在富裕階層生育率更低的現象。

目前我國已達到世界銀行的深度老齡化社會標准,預計2033年將達到超老齡化社會的標准,2052年將達到日本目前的老齡化水平。從總人口數量看,2027年我國總人口將跌破14億,2049年將跌破12億。

美國人口老齡化率最高將達到19%,之後基本走平,人口數量可能維持在3.2億左右。

3. 制造業科技化、分工與產業集中對人口的流向有顯著影響,中國應該大力發展服務業,以應對制造業未來可能出現的產能過剩,同時可以在潛在增長率下行的趨勢下實現充分就業。

依靠工業發展拉動就業和人口的邊際效應或在長期內遞減:我國第二產業就業人數在2013年見頂,疫情後全國規模以上工業企業用工人數進一步減少。

我國農民工的新增數量將大幅放緩:當前我國第一產業就業人數的佔比是其創造GDP佔比的三倍多。但農村老齡化加速,可轉移的勞動年齡人口數量減少;另一方面外出農民工中50歲以上的返回率明顯較高。

第三產業所吸納的就業人數會越來越多:人口老齡化加速,撫養比上升,第三產業的需求會上升。美國服務業GDP佔比和就業人數佔比分別高達80%和84%,步入超老齡化國家的日本和德國這兩個比率分別爲70%/69%、69%/65%,均遠超中國的52%/47%。

服務業就業人口佔總就業人口的比重可能將大於服務業對GDP的貢獻率,這意味着在經濟增速回落的背景下,只要服務業的佔比上升,仍然可以實現充分就業。

我國城鎮化率仍將緩慢提升,但不再以農民工進城爲主要特徵:農村人口淨減少的數量超過城鎮,本鄉本土的城鎮化進程也在持續,2050年預計城鎮化率將達到80%左右。

4. 區域間人口遷徙的趨向,過去五年,珠三角農民工數量減少近500萬,但人口仍淨流入160萬左右,意味着農民工的告老還鄉趨勢形成,從孔雀東南飛到“孔雀西南飛”。中小城市流向大城市的趨勢加強。中國大城市化進程已經從一线城市轉向二线城市。

現代人口的區域遷移,與工業和服務業的發展關聯度越來越大:改革开放最初的30年裏(1978-2008年),中國人口的流向明顯呈現從西向東的特徵,尤其集中在東部沿海的長三角和珠三角這兩大區域。

過去五年剔除自然增長率後常住人口呈現從北向南流動的整體特徵,“孔雀西南飛”:北方城市大部分呈現明顯的人口淨流出狀態,尤其東北地區人口流出比率較大。長三角、珠三角、川渝經濟圈淨流入人口數量居前。

珠三角工業企業利潤減少,農民工數量顯著下降;勞動密集型產業部分外遷至東南亞國家,部分則內遷到中西部地區,西南地區人口回流;長三角人口流入量最大,可能與新經濟發展較快相關。

大城市化進程還在持續,在總人口下降的背景下,人口淨流出的區域會不斷增多;發達省份多出現人口集聚到兩大城市的“雙子星現象”,欠發達省份的人口一般向省會等中心城市聚集。

(以下爲正文)

中國人口往何處去?

中國老齡化加速:趨勢與結構

按照世界銀行的定義,65歲以上人口佔總人口比重超過14%,就步入到深度老齡化社會,我國2022年的老齡化率已經接近15%,2023年估計有2900萬人口超過60歲,第二次嬰兒潮始於1962年,結束於1974年,這意味着此輪我國人口老齡化加速持續的時間也將超過10年。那么,未來我國人口老齡化加速過程將有什么特徵呢?

對人口老齡化趨勢的預測可以分解爲出生人口和死亡人口的預測,即對人口出生率和平均壽命的判斷。其中出生率的預測最爲關鍵。

出生率 = 出生人數/總人數

= 生育率(生育意愿)× 育齡人口佔比(人口年齡結構)× 女性比例(性別平衡)

因此,出生率的預測又可以分解爲生育率(生育意愿)、育齡人口佔比(人口年齡結構)、性別比例三個方面。其中,人口年齡結構的變化是比較好推演的,性別比例也是一個相對穩定的變量或者慢變量。因此生育意愿的預測最爲關鍵。

一、關於人口數據的質量和生育率變化的普遍規律

對未來的生育率進行預測,首先要對當前生育率有較准確的判斷,其次是對生育率未來下降的趨勢和速率進行研究和預判。

1、數據質量問題增加預測難度

在分析的過程中,發現過去的人口數據質量可能不夠高,這增加了未來人口預測的難度:

(1)“六普”(2010年)的數據可靠性相對較低:以0-14歲年齡組的人口數據爲例,“六普”的數據是2.225億,而統計局每年公布的出生人口數據顯示,1996-2010年這十五年裏,總出生人口爲2.592億,比“六普”的0-14歲年齡組人口多了16.5%。這可能意味着“六普”時對低領兒童的普查遺漏較多。

(2)過去十五年的出生人口數可能被低估:由於引入了大數據技術來輔助和校驗,“七普”的數據質量被普遍認爲較高。但“七普”的0-14歲年齡組的人口數爲2.534億,而之前15年總出生人口爲2.405億,兩者相差約5.4%。如果“七普”的數據質量較高,則說明之前十五年公布的出生人口數被低估。

(3)過去十年的生育率數據可能受放开二胎(2016年)和新冠疫情(2020-2022年)等幹擾,這對未來的生育率預判增加了難度。

2、當前生育率到底有多低?能否真實反映生育意愿?

根據統計局每年公布的抽樣數據,年度生育率(該年出生人口數/育齡婦女數)在2017年之後下降速度不斷加快,由年度生育率推算出的總和生育率(平均每個婦女一生生育的子女數)更是在2021年下降到1.1以下,遠低於2.1(國際上通常認可的人口世代更替水平),也因此有了“中國生育率全球第二低”的說法。

在我國人均GDP和城市化率都還明顯低於發達國家的情況下,我國生育率就已經低於絕大部分發達國家了?這能反映年輕人的真實生育意愿嗎?如果從統計局公布的分年齡段的抽樣生育率來看,25-29歲、30-34歲、35-39歲這幾個主要年齡段的生育率在2016年放开二胎政策後都有所上升,2020年和2021年有所回落,但都仍高於2016年之前的水平。所以總和生育率這個指標降到如此之低,能否反映真實的生育意愿,是值得推敲的。

我國分年齡段的生育率

來源:WIND,中泰證券研究所

可以從“總和生育率”這個指標的計算方法入手,探討可能導致其失真的原因:

生育率(年度)

= 該年出生人口數 / 育齡婦女數

(通常用每千名育齡婦女生育嬰兒數表示,比如2021年統計局公布的抽樣生育率爲31.27‰,即平均每千名育齡婦女生育31.27名嬰兒)

總和生育率是指平均每名婦女一生中總共生育多少個嬰兒,直接統計其每年的數值會比較復雜。通常是將年度生育率乘以育齡區間的年數(統計局的育齡婦女標准是15歲到49歲,共35年)來簡單推算:

總和生育率 = 生育率(年度)×35

以2021年爲例,每千名育齡婦女這一年平均生育31.27人,則每名婦女一生中平均生育嬰兒數爲:31.27×35 /1000 = 1.0945

從計算方法不難發現,如此根據年度生育率簡單推算總和生育率的前提是育齡婦女的年齡分布比較平穩,否則推算出的結果可能失真。而由於過去的嬰兒潮和計劃生育,我國人口的年齡分布很可能不平穩。

從我國育齡婦女的年齡分布來看,自2017年之後,生育率最高的年齡組25-29歲的育齡婦女佔比出現明顯下降,而30-49歲的佔比明顯增加了。故根據年度生育率簡單推算得到的總和生育率應該被低估了。

中國育齡婦女按年齡分組的人數佔比

來源:WIND,中泰證券研究所

因此,總和生育率快算下降,雖然一定程度上反映了年輕人生育意愿下降,但也受育齡婦女年齡結構變化的影響而有所失真,全球倒數第二的數值並不能客觀反映我國年輕人的真實生育意愿。

3、近三年的生育率數據是否受疫情幹擾?

最近三年(2020-2022)出生人口數急劇下降,是放开二胎政策後生育率短暫提高後的自然回落還是受到三年疫情的影響呢?

我們嘗試用結婚登記的數據和結婚後出生嬰兒數來分析。從過去數據看,結婚登記數與下一年的出生嬰兒數存在較高的正相關性。三年疫情期間,各種防控措施對就醫、產檢和分娩等造成不便,可能會促使部分人做出推遲生育的決定,相比之下,疫情防控對結婚登記的影響要小很多。

從民政局的結婚登記數據來看,2020-2022年間,各年齡段登記結婚對數與人口數的比例沒有出現明顯的異常變化,與之前的趨勢基本一致。

各年齡階段結婚對數與人口數的比例

來源:WIND,中泰證券研究所

從每一年出生的人數與前一年結婚對數的比值來看,三年疫情期間可能對年輕夫婦推遲生育起到了明顯影響。

2015年10月宣布自2016年全面放开二胎政策,2016年和2017年生育率明顯升高可能受之前積壓的生育二胎需求的影響,2018年和2019年的生育率可能比較真實地反應了生育政策放开後的生育意愿(根據這兩年出生人數和育齡婦女推算出的總和生育率爲1.5左右),而2020-2022年的出生人數與前一年結婚對數的比值明顯低於2018和2019年,或許是受疫情影響。

疫情可能使部分年輕夫妻推遲了生育

來源:WIND,中泰證券研究所

4、生育率與城鎮化率、收入水平的關系

放开生育政策後的生育率水平將取決於自然狀態下年輕人的生育意愿。從全球各國和地區的生育率來看,雖然生育率可能受各國宗教信仰和文化傳統的影響,但城鎮化率越高、人均收入越高的國家和地區生育率越低的規律非常明顯。比如,城鎮化率高、生育率低的國家裏既包括了很多歐洲富國,也有韓國、日本等亞洲國家,還有阿聯酋、卡塔爾等伊斯蘭國家。

全球200多國家和地區按城鎮化率分組下平均總和生育率

來源:世界銀行,WIND,中泰證券研究所

不同收入水平的國家和地區的總和生育率

來源:世界銀行,WIND,中泰證券研究所

城市化率和收入水平越高的國家和地區,或許意味着分工更細,工作的專業性更高,工作時間和地點的靈活度則會比較低,養育小孩要付出的直接成本和機會成本都會更高,從而降低人們生育的意愿。此外,越富裕的國家和地區,其經濟社會越穩定,社會保障體系越完善,人們通過年輕時的儲蓄來養老就會越可行,而通過養育後代來養老防老的現實需求會下降。

因此,全球普遍存在的現象是富裕國家和地區生育率明顯較低,即使同一國家裏也存在富裕階層生育率更低的現象。比如全面放开三胎政策後,中產階級(尤其是一二线城市的)表示不敢生、不愿生的聲音應該是最大的。

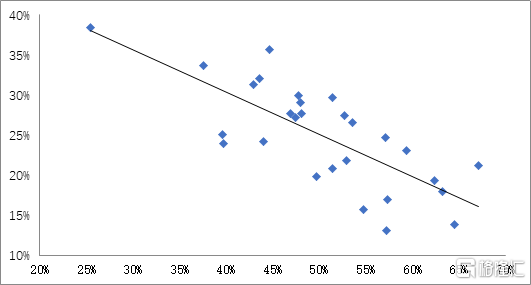

從國內各省份來看,也明顯存在城鎮化水平高的省份生育率相對較低。比如用0-14歲人口與15-64歲的比例來代表各省份過去十年的生育率水平,其與各省過去十年的平均城鎮化率呈現明顯負相關(見圖表)。可見,即使出台鼓勵生育的政策,生育率提升相對明顯的也一定是農村和小城鎮地區。因此,加強農村和小城鎮的教育資源,做好教育公平對提升整體“成才率”非常重要。

我國各省份0-14歲人口佔比與過去10年的平均城鎮化率負相關

來源:國家統計局,WIND,中泰證券研究所

二、人口老齡化未來走勢預測

合理的參數設定是未來人口預測的關鍵,需要設定的參數主要有三個方面:1)當前的生育率水平是多少?2)生育率以什么樣的規律和速度下降?3)人均壽命增加的趨勢。根據上文的分析,參數設定如下:

1)考慮到2016年放开生育政策後,前期積壓的二胎生育需求釋放造成生育率偏高,以及2020-2022年期間疫情防控可能造成部分人推遲生育,取2018和2019年的生育數據來推算目前較真實的生育率水平(總和生育率約爲1.5)。

2)隨着我國城市化率繼續提高以及人均收入提升,生育率水平可能將繼續下降,生育率下降的趨勢參考日本、韓國等。考慮到育齡婦女的年齡分布並不平穩,直接對總和生育率進行假設可能會降低預測結果的准確度。本文對不同年齡區間的育齡婦女的生育率水平和下降速度進行假設,總的來說低齡組(如15-19歲、20-24歲、25-29歲)的生育率下降速度更快,高齡組的生育率則下降速度慢一些,到2050年總和生育率下降到1.20左右。

日韓城市化率走平後生育率仍下降

來源:WIND,中泰證券研究所

3)考慮到人均壽命的增加會顯著影響人口老齡化的進程,人均壽命增加的趨勢較爲穩定,假設未來人均壽命仍按目前趨勢繼續增加。從國際人口預期壽命的變化規律看,一般每隔十年,平均預期壽命提高3歲。

預期壽命上升趨勢不變

來源:世界銀行,中泰證券研究所

在前述假設下,我國未來人口結構和老齡化變化趨勢如下:

1、關於未來新出生人口的預測

從今年上半年的出生嬰兒的數據看,不少權威機構判斷今年全年新生人口或低於900萬。我們按照前兩年的出生率水平推算,2023年新出生人口基本與2022年持平,2024年回升到1200萬以上,之後便持續緩慢回落。

中國出生人口預測

來源:Wind,中泰證券研究所

由於出生率的假設技術難度很大,如城市化率上升趨勢是一個長期考慮因素,年輕人結婚率的下降則是一個短期因素,與年輕人某個階段的性別比、年輕人失業率(經濟景氣度)等有關。這些因素會影響對未來出生率預測的准確度。

根據民政部數據統計,我國的結婚數據在2014年就开始逐年下降,2013年爲1346.93萬對,2019年跌破1000萬對大關,2021年爲763.6萬對,跌破800萬對大關。2022年,全國結婚登記數量爲683.3萬對,較上一年減少80.3萬對,下降約10.5%。2023年上半年,也就是疫情放开之後,我國結婚爲392.8萬對,同比僅增長5.3%。

結婚率的下降,一方面可能是經濟方面原因,如年輕人失業率偏高、撫養負擔重等因素,另一方面,或與男女比例失調有關。如在2006-2010年出生的人口中,男性比女性多出約20%,之後出口的性別差有所縮小,但仍維持在115:100以上,直到2016年以後才回落至105:100。

我國出生人口的性別差(男/女)

來源:Wind,中泰證券研究所

2、中國人口老齡化呈現加速趨勢

目前我國已達到世界銀行的深度老齡化社會的標准,預計2033年將達到超老齡化社會的標准,到2052年將達到日本目前的老齡化水平(日本是目前老齡化最嚴重的國家)。

從總人口數量看,2027年我國總人口將跌破14億,2049年將跌破12億。

中國總人口和老年人佔比

來源:Wind,中泰證券研究所

盡管未來出生率的預測很難,但由於新出生人口變化對總人口的影響很小,所以,幾乎不影響對我國老齡化加速這一趨勢和結構變化的預測。如前所述,我國已經步入老齡化加速階段。

中國老齡化速度超越日本、德國

來源:世界銀行,中泰證券研究所

從上圖中看到,德國老齡人口佔比在1972年到達14%,36年後(2008年)再次突破20%,進入超老齡化階段。日本從深度老齡化社會過度到超老齡化社會(1994年-2006年),用時12年。中國則用時不超過11年。

其中有一個數據需要引起我們關注,就是人口老齡化與經濟增速的關系。研究發現,日本、德國、法國、意大利等發達經濟體步入深度老齡化之後,GDP增速顯著回落,其中日本在深度老齡化到超老齡化期間,GDP的平均增速只有1.1%,德國爲2.1%。

把中國老齡化率程度與美國進行對比,發現美國可能到2032年後,老齡化率水平不再上升,到2050年約爲18%,而中國則達到27%。

中美人口老齡化率趨勢比較

來源:Wind,中泰證券研究所

美國老齡化率之所以會在未來走平,主要是兩大因素,一是美國的生育意愿與移民政策可能有關,主要原因可能是美國每年的移民規模較大,且大多是年輕人,新移民的生育意愿也明顯高於大部分美國人。二是美國出生人口更多受生育率(生育意愿)影響,而不是人口年齡結構(育齡人口佔比)。如圖,美國0-4歲的人口數與主要育齡(25-44歲)人口數的正相關性不明顯。

產業變遷對人口流向的影響

隨着科技發展和產業集中度的提高,全球都呈現兩大趨勢,一是制造業的機械化、智能化程度會越來越高,制造業就業總人數呈現持續下降的趨勢;二是社會分工越來越細,產業集中度不斷提高。這兩大趨勢均會對人口的流向產生顯著影響。

我國第二產業就業人數在2013年見頂

來源:Wind,中泰證券研究所

中國作爲制造業大國和投資大國,自上世紀50年代以來就开始了工業化進程,改革开放以來發展更快,但隨着勞動年齡人口在2012年見頂,2013年工業就業人口在達到2.32億之後,也出現了回落,至2022年降至2.11億。

2022年下半年以來,我國出口增速大幅下降,與此相對應的是,傳統工業企業的就業人數下降,盡管規模以上工業企業的數量還在增加。如電動載人汽車、太陽能電池、鋰電池等出口顯著增加,但這類企業都屬於資本密集型的,對就業的帶動有限。

疫情後全國規模以上工業企業用工人數減少

來源:Wind,中泰證券研究所

以中國的制造業非常發達的東莞爲例,它爲農民工創造了大量就業機會,2016年其常住人口過千萬。2017年以來,東莞通過放松戶籍政策來吸引人才落戶,截至2022年東莞戶籍人口有292萬人,相較2016年底的200萬人增長45%。然而戶籍政策對常住人口的拉動有限,2017年至今常住人口數量幾乎沒有增長,並在2022年出現下行趨勢。

從未來的趨勢看,第三產業所吸納的就業人數會越來越多,因爲人口老齡化加速,撫養比上升,第三產業的需求會上升。目前,按我國統計口徑的服務業佔GDP的比重爲52%,佔就業人口的比重爲47%,但按西方國家的統計口徑,建築業也歸入服務業,那么,服務業佔GDP比重及服務業就業人數佔總就業人數的比重分別爲60%和54%。

我國服務業就業總數增加空間很大

來源:Wind,中泰證券研究所

若參照美國的數據,美國服務業就業人數佔比長期以來都要高於服務業的GDP佔比,2022年美國服務類GDP佔比爲80%,服務業就業人數佔比高達84%。

美國服務業就業人數佔總就業人口84%

來源:Wind,中泰證券研究所

而作爲步入超老齡化國家的日本,盡管其作爲制造業強國,富有工匠精神,但服務業就業人口佔總就業人口的比重也達到69%。德國則爲65%。這兩個國家的服務業增加值佔GDP的比重分別爲70%和69%,均遠超中國。

日本服務業就業人數佔總就業人數比重持續上升

來源:Wind,中泰證券研究所

2022年以來,全國規模以上工業企業平均利潤與利潤總額同比都呈回落趨勢,1—8月份,全國規模以上工業企業實現利潤總額4.65萬億元,同比下降11.7%。而廣東長期回落趨勢更明顯。依靠工業發展拉動就業和人口的邊際效應或在長期內遞減。

依靠工業發展拉動就業的邊際效應遞減

來源:Wind,中泰證券研究所

制造業回落就業人數下降除了機械化、智能化程度提高導致人工需求下降因素外,還與制造業工人的薪酬水平提高有關。

2021年我國制造業人均工資提升至每年14295美元,已接近日本的50%。而東南亞國家的制造業薪酬則大大低於中國,以泰國爲例,2000年制造業人均工資每年1789美元甚至略高於當時的中國,至2021年爲每年5089美元,只有中國的35.6%。而越南、印尼和印度等國制造業工人薪酬只有我國的三分之一至四分之一,這使得中國的勞動密集型產業部分轉移至這些國家。

2021年,我國第一產業的就業人數爲1.71億,佔我國就業總人數的22.9%(見《2021年度人力資源和社會保障事業發展統計公報》),但所創造的增加值佔GDP的比重只有7.3%,可見我國第一產業的勞動生產率水平仍低,第一產業就業人數的佔比是其創造GDP佔比的三倍多。盡管如此,第一產業的就業人數已經比10年前減少了近1億人(國家統計局公布的2011年我國第一產業勞動人口爲2.65億)。

今後我國農民工的新增數量將大幅放緩,一方面由於農村老齡化加速,可轉移的勞動年齡人口數量減少;另一方面則由於外出農民工中50歲以上的返回率上升,使得農民工淨增量減少。

下圖中,紅线代表從2010-2020年中國農村不同年齡段的人口轉移到城鎮的比例,其中50-59歲年齡段的比例爲10%左右,超過60歲後則從城鎮淨流入到農村。藍柱代表農村該年齡段的人口佔比,綠柱代表全國該年齡段人口的佔比。不難看出,超過50歲的農村人口數量大幅高於城鎮人口數量。

2020年我國50歲的以上的農村人口佔比超過城鎮

來源:國家統計人口普查數據,中泰證券研究所

人口的區域流向:

大城市化與人口集中度提高

古代中國人口分布與遷徙主要受到兩類因素的影響:一是战亂、災荒等“天災人禍”造成的人口遷徙;二是各地經濟產出所能承載的人口。

前者階段性引發人口短期遷徙,例如西晉“永嘉之亂”、唐朝“安史之亂”和北宋“靖康之難”引發中國歷史上三次大規模南遷。但在战爭結束之後,社會秩序恢復後,各地多休養生息,在歷代王朝的中後期,經濟因素,主要是土地產出和承載力成爲人口分布的主要因素。

根據《中國分省區歷史人口考》,在唐朝之前,中國人口分布主要呈現出北多南少的特徵。少數南多北少時期,也處於战亂階段,例如秦末動亂後,西漢初年出現南方人口多於北方人口,南北人口比重達到1:0.85。

氣候變化以及南方的开發推動南方人口增長。最晚從唐朝中期(752年)开始,南方人口比重趨勢性提升。宋金時期(1207-1208年),南方人口已經全面超過北方。直到明朝後期(1578年),南北雙方人口比重爲在1:0.65。到了清代,隨着土地的开墾、農業的發展,與玉米、番薯等高產作物的普及,道光年間總人口突破4億。南方由於自然條件更爲適宜高產作物的種植,此時南北雙方人口比重擴大至1:0.43。

中國古代人口南北分布

來源:《中國分省區歷史人口考》,中泰證券研究所。注:省份樣本爲傳統上“漢地十八省”所包含的省份,南北以“秦嶺—淮河”一线劃分

現代人口的區域遷移,與工業和服務業的發展關聯度越來越大,與農業的關聯度則不大了。而且農業人口成爲現代產業發展的新增生產要素,也是人口區域間遷移的主要來源。

從1978-2008這改革开放最初的30年裏,中國人口的流向明顯呈現從西向東的特徵,即西部地區和中部地區的農村人口流向東部沿海地區,尤其集中在長三角和珠三角這兩大區域。但隨着中國經濟集中度的提升,人口淨流入的區域會不斷減少,同時淨流出的區域會越來越多。

我們對過去五年各省市的人口流向進行分析,剔除自然增長率後,發現常住人口呈現從北向南流動的整體特徵。北方城市大部分呈現明顯的人口淨流出狀態,尤其東北地區人口流出比率較大。長三角、珠三角、川渝經濟圈淨流入人口數量居前。

2018-2022年我國各省市人口淨流入(出)情況

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

從數據看,東北三省和中部六省的人口都呈現淨流出,而人口淨流入最多的是GDP全國排名第四的浙江,而非廣東,廣東在過去五年中人口淨流入只有160萬,不足浙江的一半。爲何浙江的人口流入量最大呢?恐怕與浙江的新經濟發展較快有關,如浙江的傳統產業轉型較快、電商發展規模大、專精特新企業數量排名全國第一等。

在上圖及下文的多張圖中,均會發現新疆人口流入等多排在前列,可能的原因是與鼓勵農戶入疆开發農業的政策有關。

值得注意的是,過去五年北京和上海的人口變化並不大,而且北京人口還是淨流出。這是否與2020-2022這三年的疫情有關?畢竟超大城市的人口密度大,病毒傳播快,對人口流入帶來不利影響。那么,這是否會使得我國的大城市化進程出現逆轉呢?如果把時間拉長一點,觀察期延長至2012-2022年,就不難發現大城市化進程還在持續。

經濟發達省份的“雙子星”現象:大城市化非常顯著

來源:Wind,中泰證券研究所

注:未考慮人口自然增長因素——缺數據

上圖中,江蘇省過去十年中,淨流入的人口93%是流向蘇州和南京這兩個大城市;廣東的深圳和廣州人口淨流入佔全省的72%,山東的青島和濟南佔其淨流入的83%。最近三年北、上、深三大城市的人口都出現了負增長,這主要是疫情帶來的生活不便,以及土地、勞動力等要素價格上漲過快引起的。但二线大城市的人口仍在快速增加,即出現了“雙子星”現象。

從2010-2020年看,即便是經濟相對欠發達的省份,其省會城市的人口也都無一例外淨流入。如有些處在東北、西部和中部的省份,過去10年間人口淨流出,但其省會城市人口仍爲淨流入。

經濟體量相對小的省份:省會城市人口淨流入佔全省人口淨流入比重

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

注1:部分省會城市2022年數據缺失,暫用2010年-2020年口徑統計,負數說明該省人口淨流出,但省會城市人口仍淨流入

注2:未考慮人口自然增長因素——缺數據

從過去5年看,我國人口淨流入最多的10個城市,多數都爲省會城市,其中成都排名第一,達到522萬人。是什么原因使得成都成爲過去5年人口流入最多的城市呢?主要因素應該是農民工的回流。因爲從過去五年看,重慶和四川這兩個西部省市都是人口淨流入規模居前的區域。

過去五年全國人口淨流入最多的十大城市

來源:Wind,中泰證券研究所

注:未考慮人口自然增長因素——缺數據

那么,如何來判斷農民工已經從過去的“孔雀東南飛”轉向“孔雀西南飛”呢?不妨比較過去五年長三角和珠三角的農民工數量變化。

珠三角農民工數量顯著下降

來源:Wind,中泰證券研究所

江浙滬及京津冀地區每年農民工流入數量基本保持不變,而珠三角地區農民工年流入量從2017年的4722萬人逐年減少,2021年降至4219萬人,減少近500萬人。因爲過去珠三角農民工大部分來自西南地區,觀察農民工所屬行業的分布佔比,發現近5年農民工從事制造業佔比逐年下降共約3%,從事批發零售、交運、及服務業的人數比例小幅上升。而珠三角作爲中國制造業中心,近年來已明顯轉弱,導致深圳、東莞兩大城市的常住人口數量明顯減少。

導致珠三角競爭力轉弱的主要原因是要素價格上升,主要是土地和勞動力,部分勞動密集型產業外遷至東南亞國家,部分則內遷到中西部地區。從我國東部、中部、西部和東北四大區域看,2018年至今,東部對外出口貿易的份額從81.7%降至79.8%,中部從8.2%上升至9.1%,西部從8.2%升至9.0%,東北則從2.5%降至2.1%。盡管地區間出口的變化份額不算大,但多少也可以解釋珠三角地區農民工數量減少和西部地區人口流入增加的部分原因。

根據《2022年全國農民工監察調查報告》數據,2022年,農民工的平均年齡已經達到42.3歲,其中50歲以上的農民工佔比已經接近30%。因此,告老還鄉的農民工數量在今後將不斷增加。整體來看,各區域內農民工省內流動的偏好增強。當前只有中部地區以跨省流動爲主,但佔比也逐漸接近50%。東部和西部區域內都更傾向於在省內流動,今後隨着老齡化加速,農民工的流動性還會進一步下降。

2016-2022年各區域農民工跨省流動佔比

來源:《2022年全國農民工監察調查報告》,中泰證券研究所

爲了進一步印證“部分農民工已經返回原籍”的判斷,不妨關注彩票的銷量變化。由於彩票購买者以中低收入群體、流動人口爲主,我們試圖從彩票的銷量變化來印證農民工的流向變化。東部地區彩票銷售額佔全國的比重近年來呈下降趨勢,而西部地區的比重則在上升。2005年,東部地區的彩票銷量佔比達51.5%,至2021年降至46.2%,下降5.3個百分點,而西部地區的彩票銷量佔比從2005年的21.5%上升到2021年的28.1%,上升6.6個百分點。

各地區彩票銷售額分布

來源:CEIC,國家統計局,中泰證券研究所

我們再進一步分析2020年疫情以來的彩票銷量在各省間的佔比情況,因爲疫情期間,防控造成人員返鄉、返城之類的人口流動的波動也較大,可以從增速和波動性兩個角度進行觀察。從增速來看,疫情以來,新疆彩票銷售額增長最快。內地省份中,彩票銷售額增長最快的是重慶、四川和貴州三個西南省市,其次是廣東、浙江、福建三個沿海制造業大省。

2020年至今各省市彩票銷售額的年均增速

來源:CEIC,Wind,中泰證券研究所

從上圖中發現,2020年以來彩票銷售增速靠前的如新疆、重慶、四川、浙江、廣東、福建等省市,同時也是近五年人口淨流入靠前的省市,這是否證明流動人口是購买彩票主力之一?

筆者長期關注我國西南地區農民工流向珠三角地區的主要道路——321國道春運返鄉摩托車大軍,據說摩托車返鄉大軍人數的峰值發生在2013年,這也是中國房地產开發投資增速的最高點。如今,號稱十萬摩托車大軍幾乎已經消失了。

此外,社會對於海外移民的話題也頗爲關注,主要因素不妨有以下幾個:1、國內大城市的房價收入比或租售比均顯著高於全球水平,到海外尋求更高性價比的生活,故投資移民需求上升;2、近年來部分西方國家出現勞動力短缺現象,導致薪酬水平顯著上升,增強了勞務輸出的吸引力。不過,從海外移民的數量佔總人口看,仍非常之低。

小結

中國人口老齡化加速已經成爲現實,2023年的出生人口數可能又低於2022年,當前如此低的總和生育率似乎很難持續,期望2024年後出生人口數量能夠大幅反彈,並維持在1000以上。生育率低的國家幾乎都集中在東亞,這是否與東亞國家人多地少、受儒家的精英文化影響較大有關?但即便出生人口數量的增加,對老齡化率的影響微乎其微。

老齡化率的上升,必然帶來服務業在GDP中佔比的上升,從事服務業的就業人口數量也會相應提高。而且,服務業就業人口佔總就業人口的比重將大於服務業對GDP的貢獻率,這意味着在經濟增速回落的背景下,只要服務業的佔比上升,仍然可以實現充分就業。當前我國年輕人就業壓力較大,大力發展服務業應該是一種解決方案。

中國以農業人口轉移爲特徵的城鎮化進程已經开始減速,但城市之間的人口流動會繼續,這是因爲社會分工進一步細化,規模經濟要求產業配套健全、人口密度提升、運輸半徑縮小。例如,珠三角在2017-2021年間農民工數量淨減少近500萬,但廣東省的人口淨流入量依然達到160萬左右,這意味着期間應該有超過600萬的非農民工流入到廣東。在總人口減少的背景下,大部分城市的人口都在縮減,少數城市人口增加,人口的集中度將不斷提升。

從國際比較看,我國的大城市人口佔比仍然不高,今後北上廣深等一线城市的人口還將保持增長態勢,以成都、杭州、蘇州等爲代表的二线城市人口規模將大幅提升。

第一大城市人口佔該國城市總人口的比重

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

例如,美國紐約的人口佔美國城市人口的比重爲6.8%,是上海的兩倍多,盡管上海的人口再增加一倍並不現實,但達到3000萬仍有可能。而中國超過2000萬人口的城市目前只有北京和上海,今後或許有5-6個,也就是說,二线城市的大城市化進程會加速。

從2021年开始,中國已經步入深度老齡化階段,2022年總人口开始負增長;同時,2023年前9個月,出口負增長,各地房價普遍下跌、房地產开發投資負增長、地方政府土地出讓金收入大幅下降。這些數據均表明,改革开放以來,以引進外資、出口導向、世界工廠以及基建加房地產投資等驅動的出口加投資主導模式需要轉型。

人口撫養比及未來預測

來源:Wind,中泰證券研究所

從全球預期平均壽命每10年增長3歲左右的水平來看,1997年出生的人口預期壽命將達到100歲,故未來老人比例將顯著增加。隨着全社會人口撫養比的上升,與老齡化相關的服務產業將快速發展,由此也帶來了諸多投資機會。如醫療康養、休闲旅遊、AI、機器人等,同時會推進經濟增長模式從投資轉向消費。

20世紀中期至今,人均預期壽命穩步上升

同時,社會保障費用將大幅上升,原先已經存在的養老金缺口將變得更大,如何在居民部門償債率較高的背景下,降低居民的負債或增加居民的可支配收入,目前所面對的諸多問題都需要有效的解決方案。

風險提示:本文的預測結論多基於假設,若假設條件與事實不符,或發生變化,則結論與實際結果可能存在較大偏離度。

注:本文來自中泰證券於2023年10月14日發布的《中國人口往何處去?》;作者:李迅雷

標題:中國人口往何處去?

地址:https://www.wellnewss.com/post/501741.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。