9月社融存量同比增速與上月持平,爲9%。增量爲4.12萬億元,比上年同期多5638億元,政府債券融資和未貼現銀行承兌匯票是主要拉動科目,人民幣貸款較去年同期小幅減少。

數據的具體特徵有以下幾點:

一是政府債券是社融增長的主力。

政府債券融資規模爲9949億元,同比多增4416億元,9月份國債供給放量,萬得口徑下國債淨融資8069.6億元,同比多2389億元;地方政府債淨融資1466.4億元,同比多2180.5億元。

目前地方政府債券發行已接近尾聲,截至9月末,地方新增一般債、新增專項債發行量分別佔全年限額的90.2%和90.9%。若後續無新政策出台,預計特殊再融資債會是四季度政府債券發行的主力,進一步對社融增長形成支撐。

二是表外票據同比多增,不過持續性還需觀察。

未貼現銀行承兌匯票新增2396億元,同比多2264億元,去年基數較低,僅有132億元。9月票據利率持續回升,實體經濟信貸需求充裕,銀行把表外票據轉表內的動力減弱。不過,正由於表外票據規模與銀行衝量需求高度相關,所以波動較大,後續的持續性還需觀察。

三是人民幣貸款同比回落,企業部門短期和中長期貸款均同比少增。

9月份,人民幣貸款增加2.31萬億元,同比少增1764億元。企業部門新增1.68萬億元,同比少增2339億元,其中短期貸款新增5686億元,同比少增881億元,中長期貸款新增1.25萬億元,同比少增944億元。

企業部門信貸同比回落一方面是因爲基數偏高,去年同期人民幣貸款增加了2.47萬億元,其中企業部門就增加了1.92萬億元,均是有統計以來的最高值,今年同比小幅回落也是正常的。另一方面是內生融資動能不強,短期貸款和中長期貸款均已經連續3個月同比少增。

四是地產新政生效,居民中長期貸款較強。

中長期貸款新增5470億元,同比多增2014億元。認房不認貸等政策的落地推動高能級城市樓市回暖,房屋成交增加帶動住房貸款投放增多,央行也指出9月份個人住房貸款回升明顯。

以30大中城市商品房數據爲例,一线城市月均成交面積同比下滑24.7%,降幅較8月收窄了約6個百分點。二手房市場也明顯回暖,貝殼研究院指出9月重點50城市二手房成交量環比增加21%[1],其中一线城市成交量環比增加31%。

另外,存量房貸利率統一調整後,居民利息負擔減少,提前還貸動力減弱,RMBS條件早償率指數從8月末的0.1483下降至9月末的0.1366點。

五是雙節假期的消費活力對居民短期貸款形成支撐。

短期貸款新增3215億元,同比多增177億元。雙節期間居民消費呈現較高活力,對消費貸等的投放形成支撐。據商務部商務大數據監測,假期前七天,全國重點監測零售和餐飲企業銷售額同比增長9%,糧油食品、飲料、金銀珠寶、通信器材銷售額同比增長10%以上,汽車、化妝品銷售額同比增長7%左右[2]。

另外,存量房貸壓力減輕後,居民用於其他方面消費的可支配收入增加,消費信心和消費能力也會得到改善。

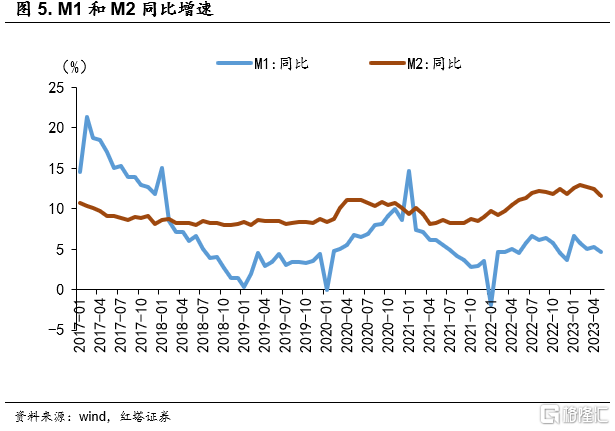

六是 M1增速繼續放緩,資金活化有待提升。

9月末,狹義貨幣(M1)余額同比增長2.1%,較上月下降0.1個百分點,連續5個月下滑。M2和M1增速差爲8.2個百分點,雖然較上月小幅減小0.2個百分點,但仍位於高位,資金活化度還是不夠。以居民部門爲例, 9月新增存款2.53萬億元,同比多增1422億元,儲蓄轉化爲消費的動力還需增強。

表外方面,去年三季度政策性开發性金融工具落地推動委托貸款高增,基數效應下今年就呈現出同比大幅回落的現象,9月新增208億元,同比少增1300億元。

股票融資降溫可能是受到了股票市場低迷以及監管政策調整的影響,9月非金融企業境內股票融資增加327億元,同比減少695億元,環比減少709億元。

企業債券融資新增662億元,是年內(5月除外)低點,9月信用債利率小幅回升,企業發債融資成本增加,優勢減弱。

總結一下,在地產等穩增長政策的持續支持下,部分城市房屋成交回暖帶動個人住房貸款投放增加,雙節假期也帶動居民短期貸款需求增加,可見居民的消費信心有所修復。同時,央行也指出房地產企業开發貸款投放回升明顯,“三支箭”等政策支持下銀行對房企的放貸意愿提升。

不過,政府債和表外票據是9月社融的主要支撐項,企業信貸同比小幅回落,資金活化未見明顯改善,數據持續性有待觀察。

後續一是要關注企業的內生融資動力。目前工業企業盈利能力偏弱,內外需改善的力度和持續性還不夠,企業投資擴產動力還不強,不過價格周期已經觸底,部分中上遊行業企業已开始補庫,隨着經濟修復,預計企業資本开支意愿會逐漸增加。

二是要關注地產修復是否具有持續性。從當前數據來看,房地產銷售冷熱不均,一线城市有明顯回暖,二线城市漲跌互現,但三四线城市的銷售規模還是偏低,同時,二手房市場掛牌量增價跌,“买漲不买跌”的論調下剛需購房者更多持觀望態度,置換鏈條仍有待暢通,後續還需更多強有力的政策落地以推動地產行業修復範圍擴大。

注:本文來自紅塔證券發布的《9月金融數據的六個特徵》,報告分析師:楊欣

標題:9月金融數據的六個特徵

地址:https://www.wellnewss.com/post/501733.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。